#个人养老业务上线一周年#养老投资应提前做好规划和准备,在养老投资之前,我们也需

#个人养老业务上线一周年#

养老投资应提前做好规划和准备,在养老投资之前,我们也需要先选好适合自己的养老产品。个人养老金制度落地一年来,个人养老金产品愈加丰富,养老投资选择也更加多样化。

这其中,养老目标基金吸引了不少投资者的目光。它以FOF形式运作,将80%以上的资产投资于多只基金,是由专业团队精选搭配的基金组合。

根据投资策略的不同,养老目标基金又分为目标日期基金和目标风险基金。

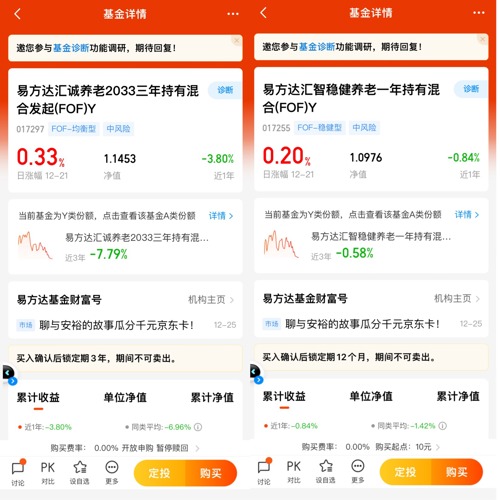

养老目标日期基金,会基于投资者的退休日期来构建投资策略。因此这类基金的名称中不仅会有“养老”字样,还会带有相应的年份,以对应投资者的预计退休年份,如2033、2038、2043等。

养老目标风险基金,会根据特定的风险偏好,设定权益类资产、非权益类资产的基准配置比例。因此其产品名称中会带有标识产品目标风险等级的字样,如稳健、均衡、积极等。

除了名称上的不同,两类基金最主要的区别,在于资产配置策略的差异。养老目标日期基金,将产品的资产配置结构与投资者的生命周期结合起来。

一般来说,随着年龄增长,离退休时间越来越近,投资者的风险承受能力也会逐步降低。年轻时,投资者的风险承受能力相对较高,可以适当配置较高比例的权益类资产,力求获得较高的长期收益;从中年到老年阶段,风险偏好逐步降低,则需要相应降低权益类资产的配置比例,增强投资的稳健性。

因此,随着设定的目标日期临近,养老目标日期基金会逐步降低权益类资产的配置比例,增加非权益类资产的配置比例,让基金的风险和收益匹配投资者在不同年龄段的风险承受能力和预期目标,从而满足投资者的养老投资需求。

从这一点来看,养老目标日期基金更像是为投资者提供的“一站式养老解决方案”。投资者只要根据自己的预计退休时间,选择对应的基金就可以了。

与养老目标日期基金动态调整资产配置比例不同,养老目标风险基金恰恰是根据特定的风险偏好,将不同资产的配置比例维持在相对稳定的范围内,以保持基金的风险收益特征相对稳定。

养老目标风险基金常见的风险等级有保守、稳健、均衡、积极等。如果投资者风险偏好较低,想保持“心律”平缓,可以选择保守型或稳健型,收益也会相对较低;如果投资者能够接受短期高波动,可以选择平衡型或积极型,“心律”振幅更大,长期收益也相对较高。

我个人属于投资懒散派,所以我更倾向于养老目标日期基金,将自己的养老投资交给易方达这样的老牌大基金公司打理,我躺赢就可以了。@易方达基金

养老投资应提前做好规划和准备,在养老投资之前,我们也需要先选好适合自己的养老产品。个人养老金制度落地一年来,个人养老金产品愈加丰富,养老投资选择也更加多样化。

这其中,养老目标基金吸引了不少投资者的目光。它以FOF形式运作,将80%以上的资产投资于多只基金,是由专业团队精选搭配的基金组合。

根据投资策略的不同,养老目标基金又分为目标日期基金和目标风险基金。

养老目标日期基金,会基于投资者的退休日期来构建投资策略。因此这类基金的名称中不仅会有“养老”字样,还会带有相应的年份,以对应投资者的预计退休年份,如2033、2038、2043等。

养老目标风险基金,会根据特定的风险偏好,设定权益类资产、非权益类资产的基准配置比例。因此其产品名称中会带有标识产品目标风险等级的字样,如稳健、均衡、积极等。

除了名称上的不同,两类基金最主要的区别,在于资产配置策略的差异。养老目标日期基金,将产品的资产配置结构与投资者的生命周期结合起来。

一般来说,随着年龄增长,离退休时间越来越近,投资者的风险承受能力也会逐步降低。年轻时,投资者的风险承受能力相对较高,可以适当配置较高比例的权益类资产,力求获得较高的长期收益;从中年到老年阶段,风险偏好逐步降低,则需要相应降低权益类资产的配置比例,增强投资的稳健性。

因此,随着设定的目标日期临近,养老目标日期基金会逐步降低权益类资产的配置比例,增加非权益类资产的配置比例,让基金的风险和收益匹配投资者在不同年龄段的风险承受能力和预期目标,从而满足投资者的养老投资需求。

从这一点来看,养老目标日期基金更像是为投资者提供的“一站式养老解决方案”。投资者只要根据自己的预计退休时间,选择对应的基金就可以了。

与养老目标日期基金动态调整资产配置比例不同,养老目标风险基金恰恰是根据特定的风险偏好,将不同资产的配置比例维持在相对稳定的范围内,以保持基金的风险收益特征相对稳定。

养老目标风险基金常见的风险等级有保守、稳健、均衡、积极等。如果投资者风险偏好较低,想保持“心律”平缓,可以选择保守型或稳健型,收益也会相对较低;如果投资者能够接受短期高波动,可以选择平衡型或积极型,“心律”振幅更大,长期收益也相对较高。

我个人属于投资懒散派,所以我更倾向于养老目标日期基金,将自己的养老投资交给易方达这样的老牌大基金公司打理,我躺赢就可以了。@易方达基金

郑重声明:用户在基金吧/财富号/股吧社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

郑重声明:用户在社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》