昨晚,央行通过媒体采访表态了对长债收益率下行的关注。今天,长端债券调整幅度比较大。

几乎所有品种,所有期限的利率债收益率都大幅上行,其中30年期国债收益率更是上行了6.19bp,3月底以来在逼仄的利差空间里不断交易下行的收益率, 一天之内几乎全部上行回来了,兜兜转转,又回到了2月底的位置。

而国债期货方面,从开盘就出现了资金明显流出现象。其中30年期国债期货主力合约跌-1.17%,是年内第二大单日跌幅,2月以来,债市每个月都会有这么一天......之前是,2月6日大跌了-0.99%,3月12日跌-1.2%。

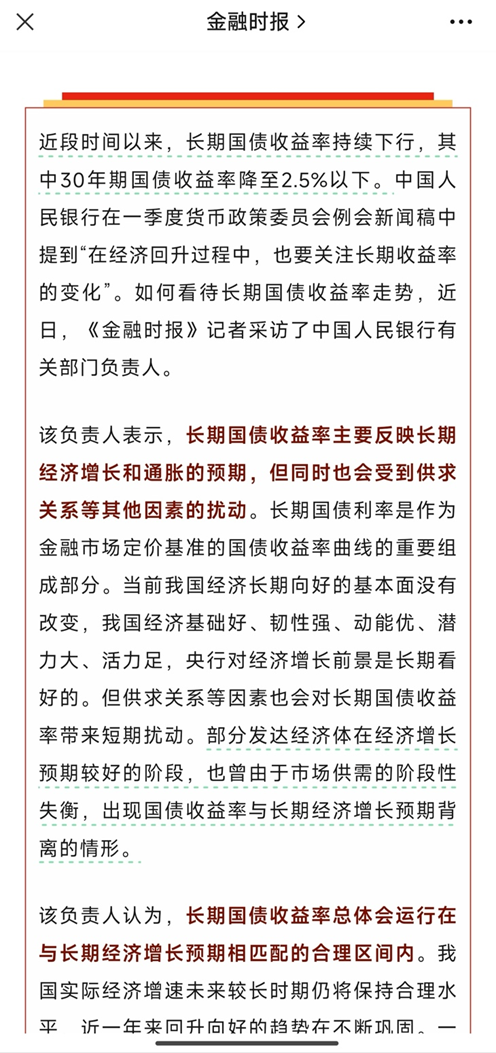

首先,我们来推导一下原因。先看央行接受采访说了什么,直接原报道的开头截图给你们看:

重点的,金融时报已经给标红了。我来翻译一下什么意思:现在10年期国债收益率已经被市场交易到了2.22%的水平,30年期国债2.44%,这样的收益率已经低于 MLF 政策利率的2.5%了,这种偏离会回归的,会上行的。

我看了一下金融时报的公众号是昨晚8点32分推送的文章,一下就引发了市场的高度关注,很多人都在朋友圈转发相关报道。从这个热度可见,这种表态对市场的影响。

我们先不去探讨政策未来的方向,因为报道通篇没有怎么提。先看为什么这样的表态对市场有如此大的影响?

首要的还是交易层面与情绪面。这段时间在文章里我们不止一次对债市的上涨表现说过一模一样的话:债市目前依旧在有限的利差空间里来回交易,因为保险资金、银行资金等等目前都有配置需求,资产端也缺乏较好的品种,利率上行一点资金就可能配置进来。总结就是:可能没其他好的资产可以配置,只能向久期要收益了。如果把 MLF 当做是利率的锚,那么10年期、30年期国债收益率已经向下偏离太久太多了,合不合理我们不去论述了,但是这种通过极致压缩利差空间带来的债市上涨让市场情绪可能会变得越来越不稳定,大涨的背后就可能意味着一个有分量的利空带来大跌。

好了,讨论完造成调整的因素。我们再聊一下大家更关心的手里面债基怎么能拿得住的问题。

1、今天的调整幅度较大,债市利率继续上行的空间或有限。调整幅度开头已经写了,这种市场情绪下,人们容易对某些消息过度反应。目前30年国债收益率收在了2.47%的水平,再向上的空间已经被压缩了,因为接近2.5%又会到了资金配置的区间。

2、供需错配下,资产端缺乏较好品种的情况或还将持续。上面报道的截图里加红的话中有提到“同时也受到供求关系的扰动”,什么意思?就是说现在国债、长期国债的供给不够,在供需错配下导致存量的国债收益率被买下来了。但是这种供需的现状短期内能否彻底改变?我们还是要保持观察。

3、长期收益率下行或还具备空间。最近大家是否看过一些报道,关于银行不得做存款补息的规定。也就是现在有些银行为了拉存款,在政策规定的存款利息基础上额外加息,为了竞争能理解,但是这也无形中提升了银行负债成本。现在开始不允许这么做了,其实无形中也在降低无风险收益率的水平,以前做这种存款的资金在比价的过程中可能会寻找其他出口。另外,从各项陆续公布的经济数据来看,弱复苏依旧是经济的现状,这也制约了利率上行的空间。

所以,还持有债基的朋友们,除非你能精准判断出哪一天下跌并且成功卖出,如果不能的话,经过今天的调整,债市的性价比是有一定提升的,赚债市长期的钱或许才是更理性的选择。想想3月份的债市调整,就是一个很好的经验。

好了,今天就这么多。

#A股节前能突破3100点吗?#

$南方7-10年国开债A(OTCFUND|006961)$$南方崇元纯债A(OTCFUND|010353)$$南方皓元短债A(OTCFUND|008122)$$南方丰元信用增强债券A(OTCFUND|000355)$

数据来源:

若无明确标注,所用数据来源于wind、choice,截至20240424,过往表现不预示未来

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。