大家晚上好,这里是养基情报局。最近真的是大新闻不断,这不,“央妈”行动了。

央行大动作!

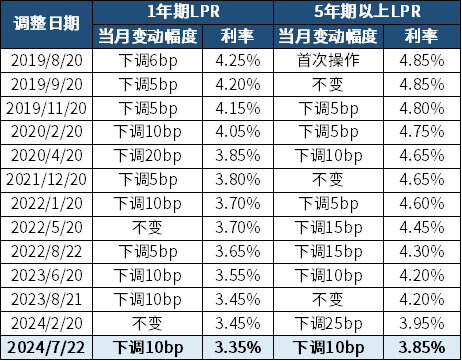

7月22日,央行公告称,为优化公开市场操作机制,从即日起,公开市场7天期逆回购操作调整为固定利率、数量招标。同时,为进一步加强逆周期调节,加大金融支持实体经济力度,即日起,公开市场7天期逆回购操作利率由此前的1.80%调整为1.70%。

随后公布的1年期LPR和5年期LPR利率也分别下调10bp,1年期LPR报3.35%,前值为3.45%;5年期以上品种报3.85%,前值为3.95%。

此外,央行还宣布有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请MLF质押品的阶段性减免。

此次“降息”,什么信号?

此次央行“降息”,是时隔近一年之后再次行动。对于此次“降息”,市场较多认为央行调降OMO利率(局长注:OMO为open market operations简称,即上文提到的央行调整的逆回购操作利率。)这一操作和宣布时间点较为超预期。

数据来源:Wind

在此之前,市场预测LPR调降概率较大,OMO由于汇率影响短期可能难以调降,但央行选择在美联储降息前先调降,且调降时间点并非寻常OMO操作时间,不管是操作时间点还是下调利率的决策时间点都较为超预期。

深究其原因:一方面可能是应对6月以来内部经济偏弱的影响;另一方面,海外局势瞬息万变,近期更是有不少大事发生,高层为应对海外局势变动带来的进出口贸易影响,可能采取这种行动来做出一定的对冲。

此外,根据此次利率行动的调整来看,未来OMO和LPR具体操作方式也可能有一定改革,OMO利率可能会像海外央行一样作为货币政策决议低频率宣布,日度OMO操作更加聚焦于流动性的功能,市场的利率预期可能更加稳定。LPR利率可能盯住OMO利率和市场利率,MLF功能弱化。

后续来看,央行调降政策利率意味着决策层短期关注点可能重回经济。跟随货币政策的宽松,财政大概率也会有相应动作,但今年以来地方专项债和国债(考虑特别国债)分别仍有2.2万亿和2.34万亿待发,所以短期财政政策额外加码概率较低,更多或是加快债券发行和使用。

债券市场作为货币政策和财政政策的承载体之一,其未来趋势对于投资者的配置方向有着较大的参考意义。那么,本次“降息”后,对债市有什么影响呢?

对于债券市场,有什么影响?

直接说观点,局长认为,对于债市,长期利率下行的窗口或被打开,但短期可能阶段性回调。策略上,可考虑维持偏高久期,保持逢调整买入的策略。

判断依据是,OMO利率自去年8月以来的首次调降表明央行可能再次进入降息周期,未来美联储对人民币汇率影响或将逐渐减轻,以及海外局势风险都意味着未来央行的进一步降息操作的概率或将提升,债券收益率下行的空间或被打开,因此推测可考虑维持偏高久期,不要过度负偏离(局长注:负偏离即资产组合的实际价值低于其账面价值)。另外,根据金融时报等一系列官媒发言和央行的MLF抵押品优化操作,央行对于10年期和30年期国债收益率的底线思维可能并未解除。

券种方面,虽然DR007(局长注:银行间存款类机构以利率债为质押的7天期回购利率,反映银行体系流动性松紧状况,是央行判断货币政策的重要指标)跟随OMO中枢下行对于短端有一定利好,但当前短端对于资金宽松的计价已经较多,套息空间有限,性价比不高,长端可能更好,可考虑关注7-10年期等偏长久期利率债的投资机会。

长久期债基的优势在哪?

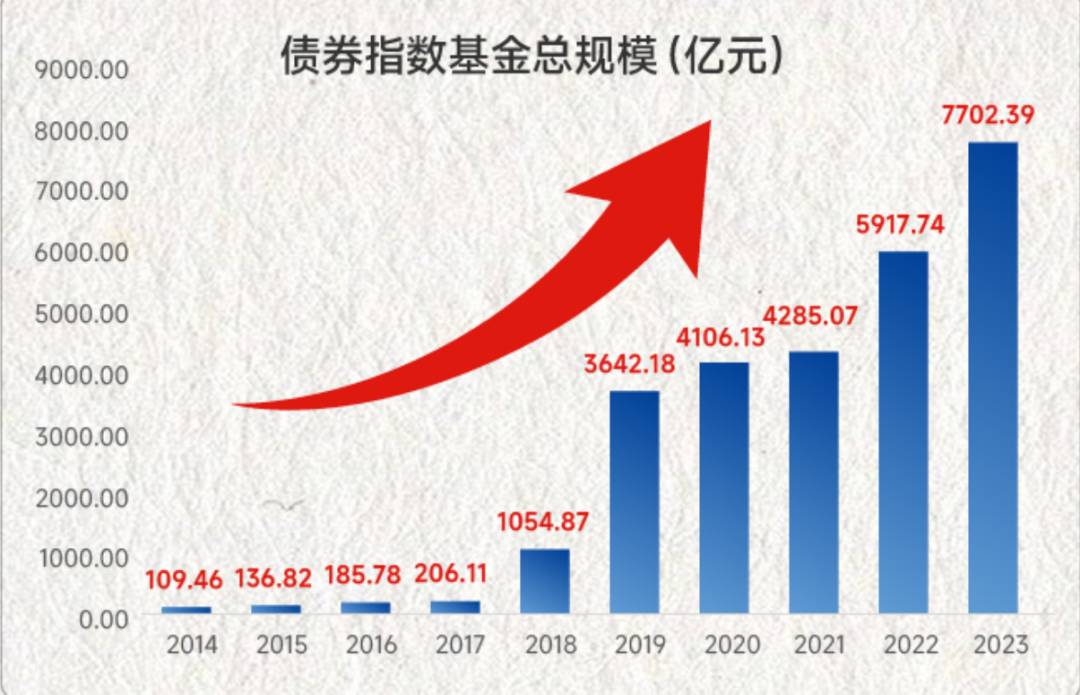

以整年度为计算口径,过去十年间,债券指数基金从2014年的109.46亿元增长至2023年的7702.39亿元,规模大幅增长近70倍,可见投资者对此类产品的认可与喜爱。

数据来源:iFinD,债券指数基金总规模=被动指数型债券基金总规模+增强指数型债券基金总规模,数据统计时间区间20140101-20231231,在资产规模统计时,剔除ETF联接基金/FOF基金公告投资基金的资产,如当期未公告相应投资比例,则按照最新基金类资产配置比例计算;历史表现不预示未来。

另外,值得一提的是,截至2024年6月28日,利率债指数基金在指数债基中占比最高,合计规模6586亿元,占债券指数基金规模总量的75.1%,利率债指数基金可谓是债券指数债基的“中流砥柱”。(数据来源:Wind,平安证券,截至2024.6.28,过往数据不预示未来。)

来看收益率,以不同久期的中债-国开行债券财富(总值)指数为例,可以看出,债券久期越长,债券价格对利率变化的敏感度会更高,波动更大,相应地收益率一般也会更高。自2019年起,7-10年国开行债券指数的表现在绝大多数年份都更加优秀。因此,7-10年期指数类债基产品,对于有长久期资产配置需求的投资者来说,或具备一定的配置优势。

数据来源:iFinD,中债1-3年国开行债券指数(总值)财富指数(CBA07701.CB)、中债3-5年国开行债指数(总值)财富指数(CBA06301.CB)、中债7-10年国开行债券指数(总值)财富指数(CBA05201.CB),统计日期为20190101-20240704,指数历史表现不预示未来。

最后,局长认为,投资往往知易行难,选择重要,但坚持更为重要。

着眼当下,在短期内“资产荒”格局较难改变的情况下,长久期债基或具备不错的投资价值,不妨多关注一下南方中债7-10年国开行债券指数A类(006961)、C类(006962)。

#发生了啥?人民币汇率大幅升值 #

$南方7-10年国开债A(OTCFUND|006961)$

$南方7-10年国开债C(OTCFUND|006962)$

摘自:养基情报局

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。