2024年第三季度,主动偏股型基金股票仓位环比上升,由第二季度末的82.36%,上升0.94个百分点至83.31%,结束了此前连续两个季度的回落态势。

从A股市场的板块分布来看,创业板、科创板的持股市值占比分别为19.84%和10.49%,较第二季度末上升了2.47和0.79个百分点。

数据来源:wind 2023/9/30

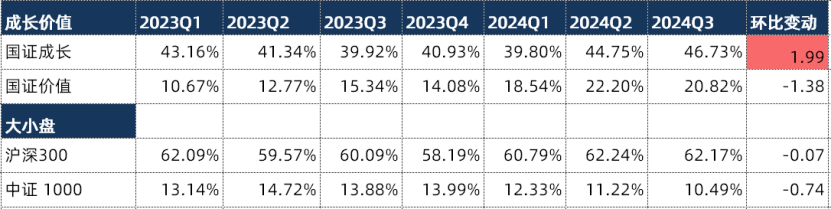

风格角度,以沪深300为代表的大盘风格的持股市值占比在第三季度小幅下滑0.07个百分点,小盘风格的配置比例下滑0.74个百分点,已是连续第三个季度出现下滑。在全球进入到相对宽松的周期背景下,3季度公募基金重仓股在成长风格的配置比例延续了上个季度的上升态势,显著提升1.99个百分点,配置比例为2023Q1以来最高值,而价值风格的持股市值占比下降1.38个百分点。

数据来源:wind 2023/9/30

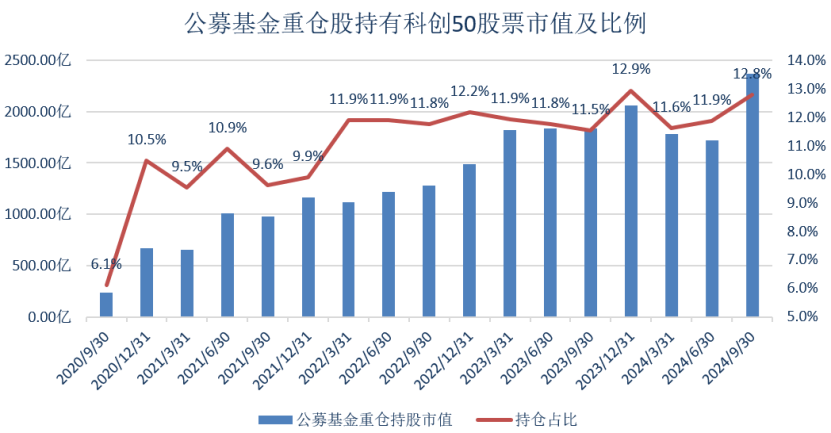

具体指数而言,公募基金3季度重仓持有科创50股票的市值及比例显著提升,其中配置比例上升至12.8%,较上季度0.9个百分点,持仓市值由1717.04亿元上升至2367.18亿元,增长650.13亿元。

数据来源:iFinD

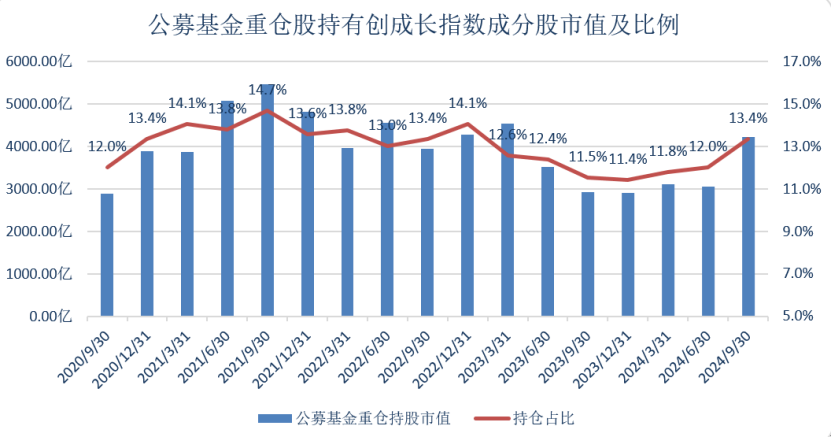

持有创成长指数成分股的配置比例上升至13.4%,较上季度1.4个百分点,持仓市值由3048.62亿元上升至4222.49亿元,增长1173.88亿元。而同期创业板指数100只股票被配置的比例为11.1%,显著低于创成长指数。

数据来源:iFinD

如何看待接下来的成长风格行情?

2010、2013-2015、2019年科技成长行情均始于一揽子政策或产业周期变革,之后随着流动性释放带动投资者信心修复,迎来阶段牛市。行情的终结也基本为政策收紧、经济基本面、流动性环境发生变化或产业层面的变化,可以作为我们甄别行情进程的标志。

9月底国新会和政治局会议释放积极的政策信号,节后财政部表态未来财政力度加码,资本市场资金面明显好转,但政策预期传导至经济基本面的过程需要时间,企业盈利仍处低位,未来不同行业的景气度和格局变化,促使市场可能呈现螺旋上升态势,潜在投资机会会远高于之前3年。中期科技成长风格在宽松背景下有望占优。

相关产品:

科创50ETF(588000)专注科创板投资,跟踪上证科创板50指数,目前是A股市场上规模最大、流动性最好的跟踪科创50指数产品。上市以来,波段特征明显,符合科技创新企业高弹性、高波动的特征,比较适合有一定投资经验的投资人在二级市场进行波段操作,同时也可以在场外作为中长期的定投品种。 场外可关注科创50ETF联接基金(011613/011612)

创业板成长ETF(159967)专注创业板投资,跟踪创成长指数,选股策略增加了成长因子、动量因子选取创业板中成长性占优、股性活跃的50只股票构建组合。创成长指数2013年至2024年10月8日,累计上涨453.71%,大幅高于创业板指数257.25%的涨幅。场外可关注创业板成长ETF联接基金(007474/007475)

$华夏创业板成长ETF联接A(OTCFUND|007474)$

$华夏创业板成长ETF联接C(OTCFUND|007475)$