随着时间的脚步迈过六月的尾声,上半年投资市场的大幕已缓缓落下。经过5月的盘整、6月的下探,我们在上半年共同见证了市场的风云变幻与稳健增长。

今天局长就和大家一起“盘一盘”上半年发生了什么?站在年中节点上,让我们回身复盘看看市场曾出现哪些得失,一起聊一聊下半年的市场投资机会。

一起看看上半年

P1 宏观经济

今年一季度,我国名义GDP增速为5.3%,主要由出口和制造业拉动,但内需偏弱。制造业的良好表现源于政策端方面,稳增长和产业结构转型同步进行。自23年6月以来,经济在周期低位开始企稳。同时,国家推动产业结构转型,因此制造业表现出了韧性,产业端体现在社会用电量、汽车和家电三个领域的景气度上。

数据来源:南方基金,Wind,Bloomberg,截至2024.7.1,过往数据不预示未来

P2 股市表现

股市方面,如果从宽基指数层面来分析,截至7月1日,年内沪深300指数上涨1.37%,上证指数涨0.67%,中证500指数下跌7.85%,整体表现尚可。

但对于投资者来说,部分A股投资者为何会有亏损偏多的感觉呢?原因就在于不同指数间的走势出现分化。据Wind数据,截至7月1日,上半年仅有909只股票上涨,但有4453只股票下跌。上涨的公司主要集中在高股息大盘股中,分布在银行、煤炭、家电等行业。而数量上占大头的小微盘则走势较弱,具体表现在中证1000指数跌幅达16.84%,因此权益及含权基金的表现分化较为明显。

数据来源:南方基金,Wind,Bloomberg,截至2024.7.1,过往数据不预示未来

P3 债市表现

债市方面,24年债市表现较好,10年期国债收益率自去年底的2.56%下行,最低突破2.21%(局长注:债券收益率和债市景气度往往呈负相关,国债收益率下降,表示投资者对于债券有较高的购买欲望,资金涌入债市导致债券收益率下降)。

债市表现较好的原因,与宏观经济修复的速度偏弱有关。在这种环境下,投资者普遍倾向收益稳健的资产配置方式,因此大量的资金进入债市,驱动债市上半年逐步走强。

展望下半年

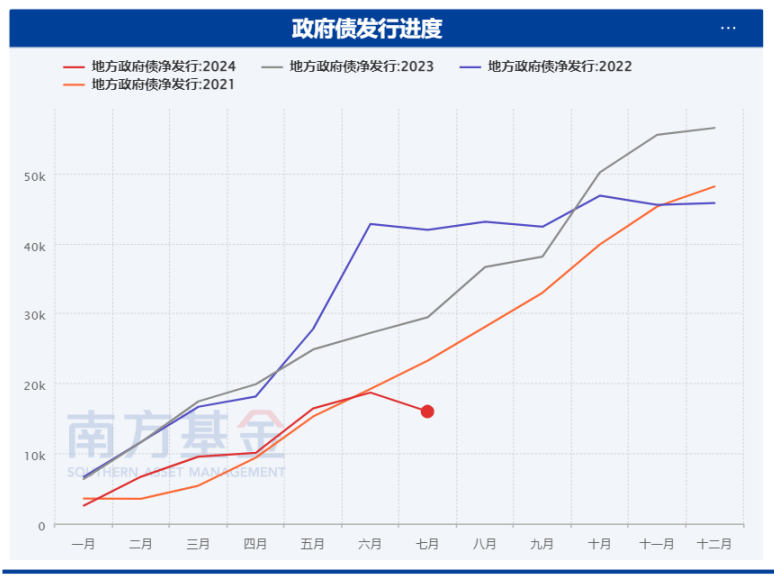

P1 财政政策力度较为关键

展望下半年,在宏观经济层面,财政政策力度将决定经济复苏幅度。财政力度体现在,5月后专项债发行提速和特别国债开启发行。由于资金流动需要时间,也就是财政向经济活动的传导存在时差,有一定的滞后性,因此预计三季度整体宏观经济数据或有所改善。

数据来源:南方基金,Wind,Bloomberg,截至2024.7.1,过往数据不预示未来

货币政策方面,根据近期央行行长演讲,货币政策总基调仍然是宽松的。但宽松程度受限于汇率压力,具体还要关注美联储的降息时间,美联储的政策变动或是当下扰动人民币汇率的较大因素。

数据来源:南方基金,Wind,Bloomberg,截至2024.7.1,过往数据不预示未来

P2 如何看待下半年股市?

整体来看,估值方面,当前A股估值水平处于较低分位,有相对较高的性价比。

数据来源:南方基金,Wind,Bloomberg,截至2024.7.1,过往数据不预示未来

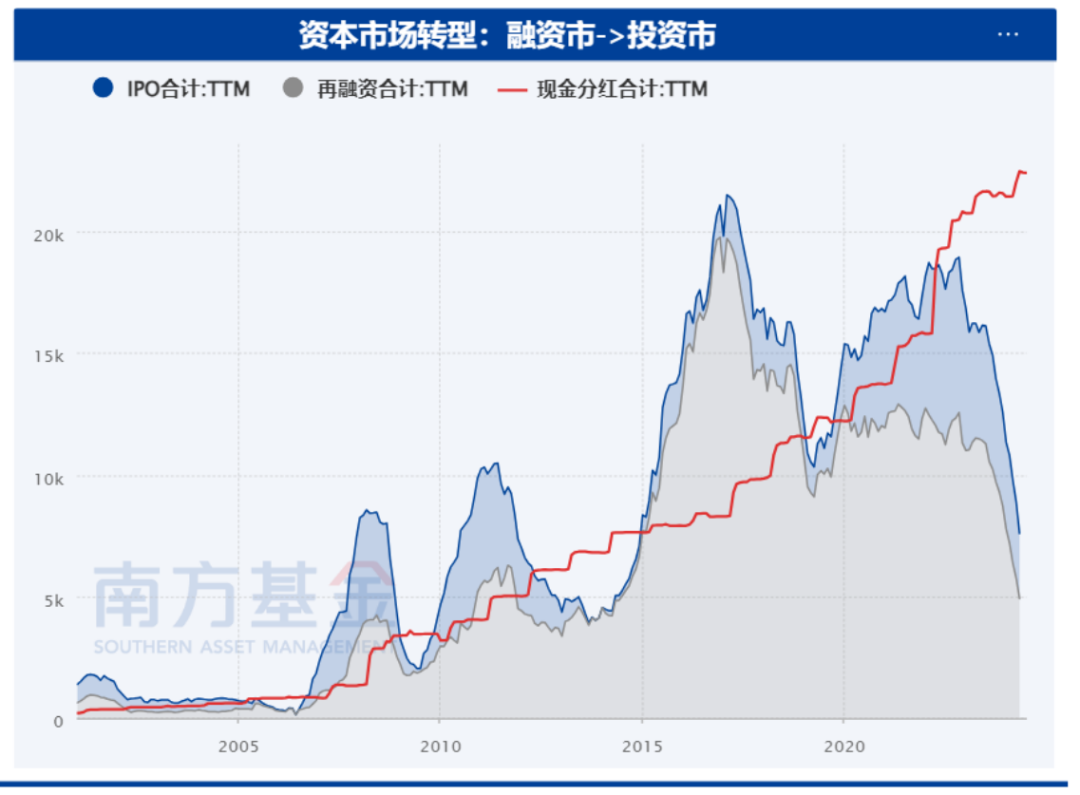

另外,政策方面,新“国九条”等政策措施逐渐推动市场企稳回升。具体而言,当下上市公司的IPO速度和再融资规模大幅降低,现金分红稳步增长。监管层主动引导市场有序出清,资本市场逐渐由融资市向投资市转型。中长期来看,这些举措都有利于资本市场的高质量发展。

数据来源:南方基金,Wind,Bloomberg,截至2024.7.1,过往数据不预示未来

P3 A股中,哪些板块值得关注?

1、大盘风格

政策面来看,今年以来监管导向较有利于大盘风格,如严格退市、鼓励分红、打击炒壳等政策。资金面上,一季度汇金公司通过购买ETF稳定股市。另外通过分析数据后发现,大盘宽基ETF的资金净流入规模较中小创ETF,有较大的领先。结合上半年回顾,发现大盘风格的上行趋势较为明显,因此判断大盘风格或具有长期势能。

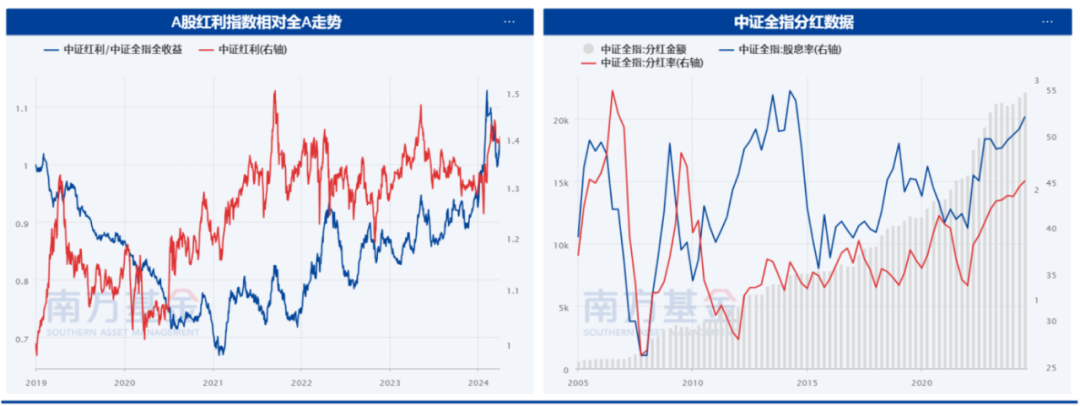

2、高股息

今年以来,高股息策略受到市场关注,局长认为这种策略或具有长期的势能。但由于红利类今年以来已有较好的表现,部分投资者担心这类产品的性价比问题。但整体而言,由于近两年高股息公司的分红增长相比于现阶段的股价,仍有一定的投资性价比。此外,政策导向也非常重视和鼓励上市公司提高分红,因此局长认为红利类仍然具有投资价值。

数据来源:南方基金,Wind,Bloomberg,截至2024.7.1,过往数据不预示未来

3、半导体等景气周期行业

局长比较关注基本面好转,进入景气周期的行业,比如半导体。

基于存储产品涨价、部分晶圆厂排产较满,可以判断半导体行业处在上行周期。另外,国家大基金三期成立,或将驱动市场看涨上游设备和原材料。最后,还可以关注部分提价的农产品和资源品领域。

P4 下半年债市还有机会吗?

当下债券收益率已突破历史低点,实际利率偏高。当前10年期国债收益率最低已突破2.21%,但考虑到宏观经济因素和存款搬家(局长注:当下银行利率逐步降低,投资者正逐步减少银行存款,配债需求逐步提升)等背景。局长认为,债券或将是未来投资者普遍追求的资产之一。另外,国内目前实际利率仍然偏高,有望震荡下行。

数据来源:南方基金,Wind,Bloomberg,截至2024.7.1,过往数据不预示未来从债券长短端比较来看,当下短端收益率下行幅度较大,10年期-1年期国债利差走阔至60BP以上,预计短端进一步下行的难度较大,长端较有性价比。

数据来源:南方基金,Wind,Bloomberg,截至2024.7.1,过往数据不预示未来

最后,局长想说,展望2024年下半年,投资市场在政策支持和低估值的双重背景下,充满了机会和挑战。但依然需要审慎择机,毕竟智者常胜。祝大家都能在下半年找到属于自己的投资之道!

#9月降息预期大增 美股缘何大跌?#

#金融地产板块继续拉升 要追吗?#

$南方中证全指证券公司ETF联接A(OTCFUND|004069)$

$南方红利低波50ETF联接A(OTCFUND|008163)$

$南方信息创新混合A(OTCFUND|007490)$

摘自:养基情报局

风险提示:文中观点仅供参考,不构成投资建议,基金有风险,投资须谨慎,请根据风险承受能力选择适配产品。本资讯所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我司的正式观点。投资有风险,决策需谨慎。定投不等于储蓄,不保证收益,过往业绩不代表未来。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及本公司在中国证监会指定信息披露媒介上发布的正式公告和有关信息。任何在本文中出现的信息(包括但不仅限于评论、预测、图表、指标、理论等)仅作参考,不应作为投资者投资决策与基金交易的依据。投资者应当在基金销售机构办理基金销售业务的营业场所或按销售机构提供的其他方式办理基金份额的申购与赎回,但基金并不是销售机构的存款或负债,也没有经销售机构担保或者背书,销售机构并不能保证其收益或本金安全。