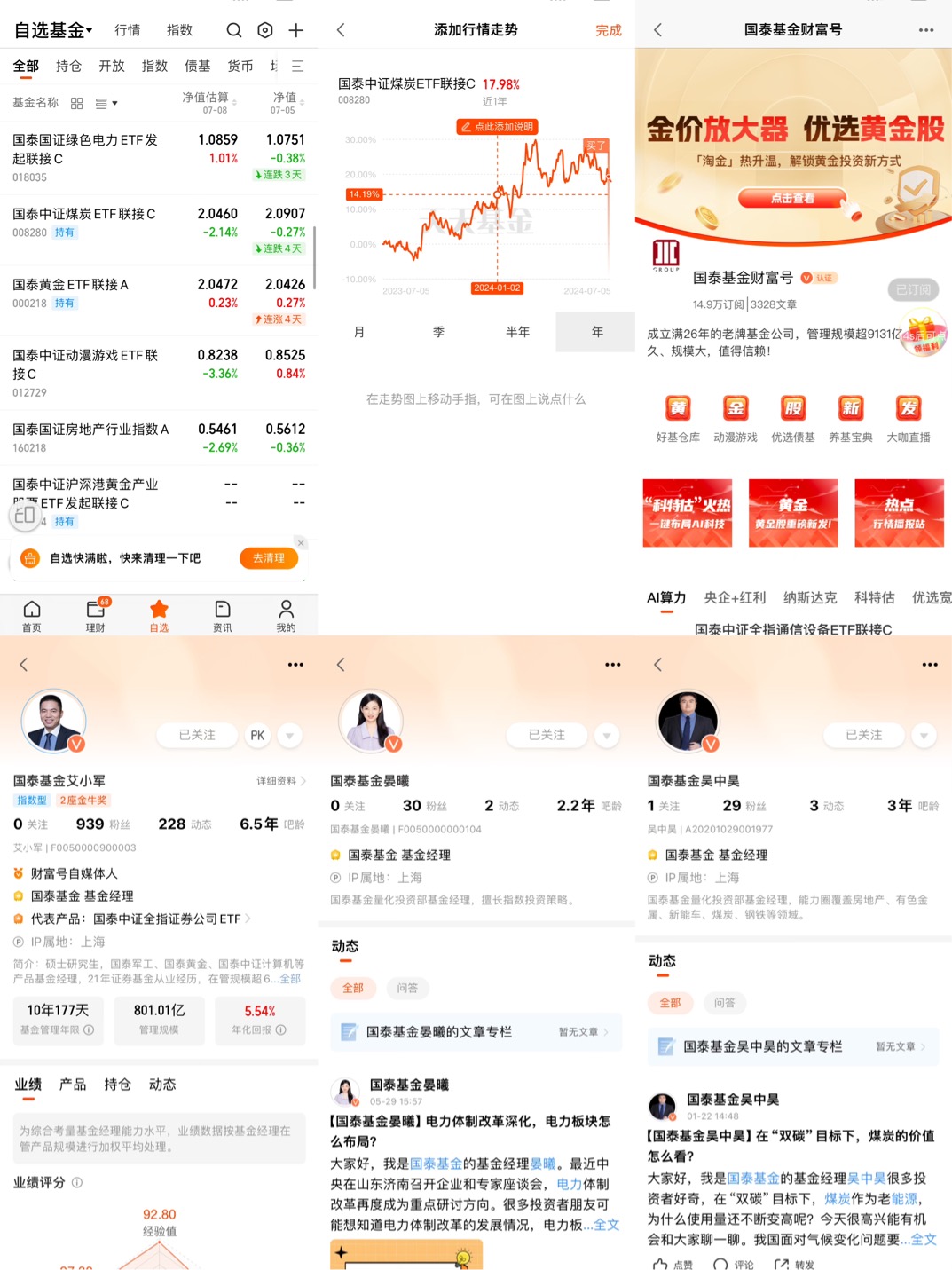

#埋伏夏日投资机遇##QDII高溢价风险,敢碰吗?# 打卡第七天,今年以来,包括银行、煤炭在内的大周期板块表现惊艳,煤炭按照用途主要分为动力煤和焦煤。动力煤主要是作为燃料的,比如下游的发电、建材 和化工;后者像焦煤主要是用作是炼钢。煤炭公司根据各自煤矿资源的属性,有些是动力煤公司,有些是焦煤公司,也有一些两者都有。 动力煤行业的特点: 第一,产地是相对集中。产地主要是晋陕蒙,但是它的需求分布在全国各地。因为下游的电厂化工企业,还有建材企业,都是相对零散分布。 第二,由于供需分布的差异,衍生出了动力煤非常独特的运输大动脉。从晋陕蒙把煤炭发运到北方的港口,再由北方的港口经过水运发到沿海内陆以及各个地方,这是整个动力煤产 业的一个非常重要的环节。 第三,动力煤下游的发电存在淡旺季,因此动力煤需求有非常明显的淡旺季。由此带来的库存周期通常是构成驱动煤价短期维度价格变化的一个重要的因素。 焦煤行业的特点: 第一,焦煤资源相对稀缺,尤其是优质的主焦煤。国内的优质主焦煤,在山西、河南、山东等地方;海外主要的优质主焦煤在澳大利亚,它分布是非常集中的以及相对稀缺。 第二,产业链相对简单。下游就是钢厂,因此下游钢厂行业的表现以及整个钢焦产业链利润分配,是分析焦煤非常大的产业核心。 这几年虽然煤价有微幅的下行,但是整体盈利都非常高,到今年价格虽然也有一点波动,但整体的运行价格大概在800~950之间。 再从短期看来,在刚刚过去的4~5月份,整个全国的火电发电增速是负增长的,钢铁等建材受到整个地产行业的影响,需求一般。进口维持在相对较高的位置,这些因素其实都不太 利于整个的煤炭的供需,但是煤价依旧没有跌破800块,也反映出国代国内的煤炭供应的脆弱。 展望未来,我认为新增产能相对有限,可以看到频繁的安监检查等等因素,国内外的煤炭的供给其实是有非常强的约束。 需求端,火电的耗煤大体稳定,煤化工也支撑了非电耗煤持续较好,这些因素对整体的煤炭需求有一定的支撑。 因此整个在供需角度下,煤价有望在一定时间维度维度内维持相对高位的支撑,进而使得煤炭板块有望维持高盈利、高现金流以及高分红的现状。 如今盛夏将至,进入社会用电高峰期,看好相关板块下半年的投资机会的可以关注$国泰中证煤炭ETF联接C(OTCFUND|008280)$、$国泰国证绿色电力ETF发起联接C(OTCFUND|018035)$ ,把握未来投资机遇。国泰中证煤炭ETF联接C近1年获得了17.98%的收益回报,在同类基金中排名第9,且回撤表现也是非常优秀,近1年最大回撤表现优于98%以上的同类基金,是一 只值得长期关注的煤炭基。 基金经理晏曦拥有11年证券从业经验,2015年3月,她加入了国泰基金管理有限公司,历任研究员、投资经理等职位,表现出了她的专业能力和丰富的经验。她的操作能力和风险控 制能力得到了市场的认可。她所管理的基金在不同的市场环境下都展现出了稳定的表现,这也反映出她对市场趋势的敏锐洞察和精准把握。未来,我期待晏曦能够继续发挥其专业优 势,为投资者创造更多的价值。 普通投资者往往不具备投研人员的专业素质,很难把握恰当的投资时点。这时候,定投就显得十分有优势了。采用基金定投方式,不论市场行情如何波动,每个月或者每周固定定额 投资基金,自动扣款,自动依基金净值计算可买到的基金份额数。这样投资者购买基金的资金是按期投入的,投资的成本也比较平均,十分适合长期投资。 在市场不断波动的过程中,我们总是想买在最低点并收获全部上涨,殊不知追涨杀跌可能才是投资常态。定投会按照事先约定好的投资纪律分批进场投资,在下跌中降低成本积累筹 码,在上涨中厚积薄发。犹豫不决的时候,不如试试定投,一定程度上会帮助我们减少对投资时机的“精神内耗”。@国泰基金