近期,市场对美联储降息预期升温,美债收益率曲线延续牛陡走势,短债收益率下行速度快于长端,终结了美债收益率曲线史上持续时间最长的倒挂。历史上,每一次美债收益率曲线的倒挂都预示着美国经济衰退。那么,本次美债倒挂结束后,美国经济是否有衰退风险?倒挂被纠偏后美联储还会降息吗?市场将何去何从?

美债倒挂持续时间创历史最长

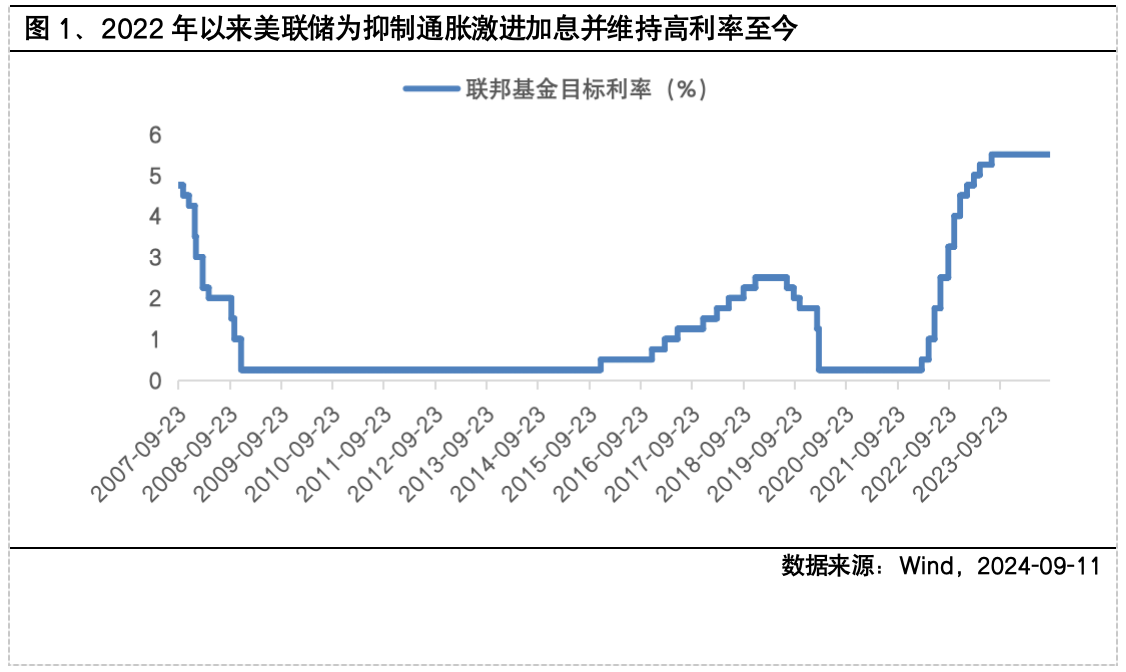

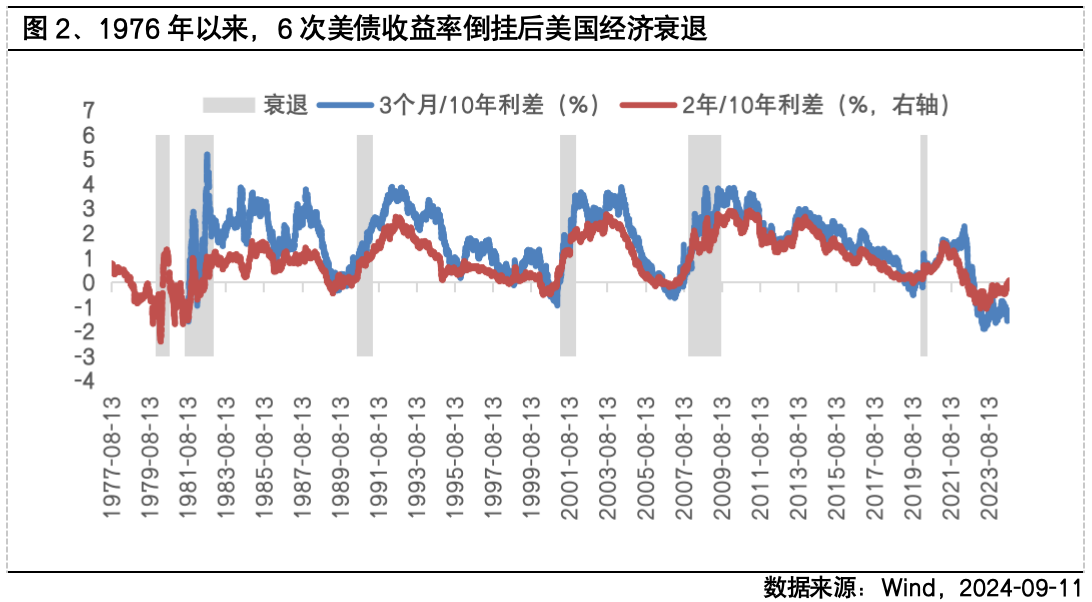

由于长期更高的回报率和不确定性带来的期限溢价,通常长久期债券利率相比短久期债券会有更高的收益率。而所谓收益率曲线“倒挂”,是指出现了短端收益率水平高于长端。本轮美债收益率倒挂自2022年4月1日开始,随着当时美联储加息预期不断增强,利率水平上升,短期美债利率受货币政策和流动性影响较大而加速上行。另一方面,加息导致经济预期增速降低,长期回报率预期难以上行,2年期与10年期美债收益率呈现倒挂。近期,由于随着降息预期的升温,短期美债利率快速下行,美债收益率曲线倒挂结束了近800天的史上最长倒挂。

倒挂通常被视为经济衰退前兆

从历史上看,自1976年以来,2年期和10年期美债收益率利差倒挂发生过6次,每次都预示着随后的经济衰退。且收益率曲线结束倒挂回归常态,往往就发生在临近经济衰退的时候。在这一过程中,资产价格也往往受到影响。经济衰退期间,黄金通常表现出色,其次是美元和美债。此外,收益率曲线倒挂结束后,美联储的降息操作通常会对资产价格带来影响,预防式降息对金融市场的冲击有限,权益资产相对占优。而纾困式降息中,避险资产更受青睐。

未来美国经济及美联储降息的可能影响

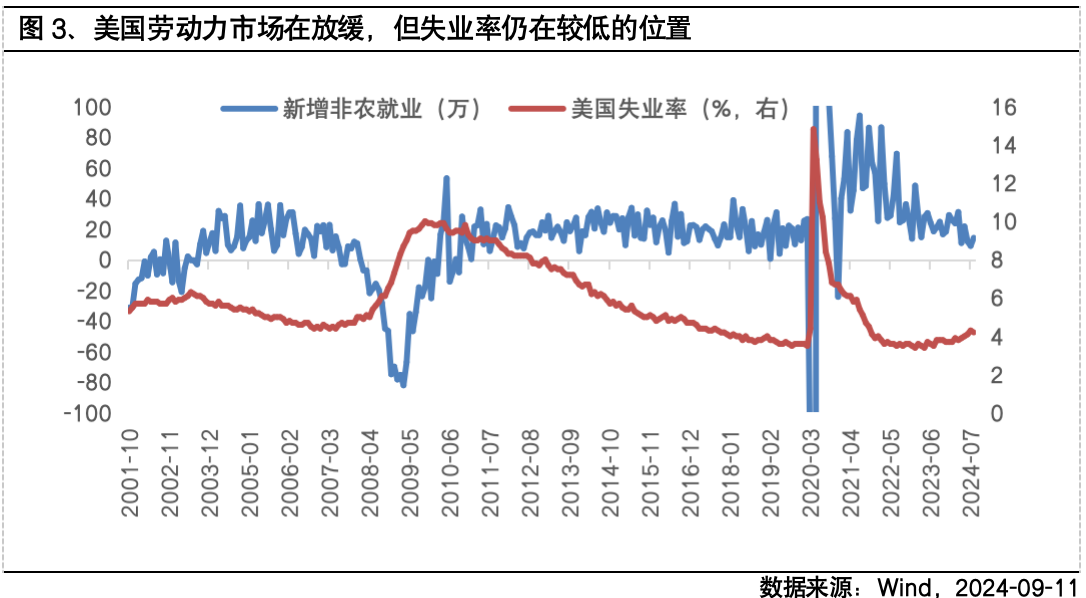

尽管历史上收益率曲线倒挂后往往出现经济衰退,但本轮疫情后的经济周期与历史情况有所不同。美国经济在长时间倒挂下仍保持韧性,体现在消费支出和企业盈利好于预期,以及失业率仍在历史低位。因此,不能简单地将本次倒挂结束与经济衰退直接关联。关于美联储降息,市场普遍预期将在9月开始降息,但降息的幅度和速度存在分歧。如果是基于经济“软着陆”的预防式降息,可能对股票资产带来提振,美股估值高位,港股弹性可能更大,美债收益率下行空间有限。考虑地缘政治和美国大选不确定性,以及再通胀风险,黄金有较好支撑。如果是基于经济“硬着陆”的纾困式降息,则黄金、美债表现可能更好,美股、商品或面临大幅回调。

$富国上海金ETF联接C(OTCFUND|009505)$

$富国全球债券(QDII)人民币C(OTCFUND|019518)$

$富国亚洲收益债券(QDII)人民币C(OTCFUND|019709)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

#李迅雷建议每年发五万亿特别国债##英伟达带飞纳指 AI行情要卷土重来?##九月基金投资策略#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。