近期,转债市场出现了较大幅度调整,而可投转债的一级债基净值也随之出现了一定的波动,不过近两日跟随转债市场得以修复。但近期的行情也给普通投资人2点启示:

一是,了解转债的必要性。只有了解才能够相对理性去执行相关的投资决策,转债往往是一级债基收益的胜负手。

二是,对当下行情的思考。经历调整后的转债,是更值得关注机会还是应该转身离开?

循着这样的思考路径进入今天的文章。

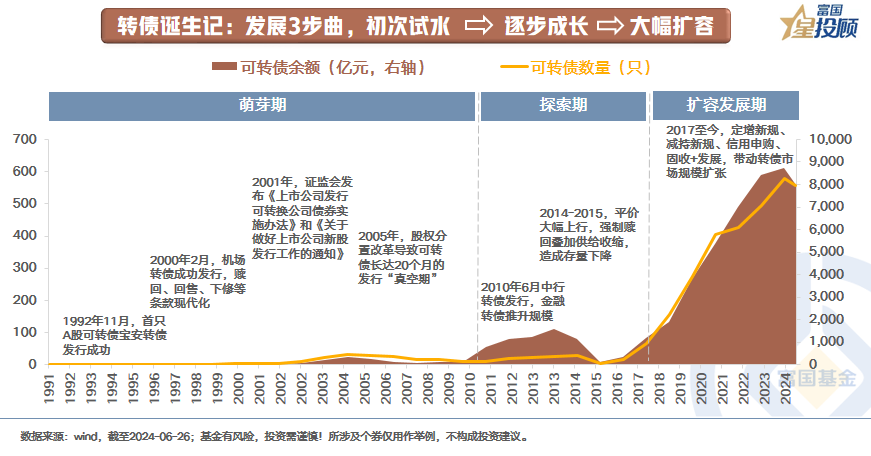

1)转债诞生记:发展3步曲,初次试水——逐步成长——大幅扩容

如果追溯中国第1只转债的发行时间,会发现转债市场与沪深交易所几乎“同龄”。1992年11月,宝安转债成功发行,成为我国历史上第一只发行并上市交易的公募可转债。从转债诞生以来,其发展历程可以分为以下3个阶段:

第一阶段“萌芽期”:1991年-2010年。该阶段转债品种尚处于萌芽阶段,无论是发行数量还是规模,均处于低位水平,与之相关的各项制度都处于非常早期的阶段。发行人和投资人都对这个新品种不甚了解。

第二阶段“探索期”:2010年-2017年。以中国银行400亿元可转债发行为标志,我国转债市场迎来了第一轮扩容。在这个阶段,大盘转债相继发行,转债规模也随之上涨,2014年迎来第一轮规模高点。但后来随着A股市场进入牛市,不少转债转股退出,牛市过后的大幅回调也打乱了转债新券的供给速度,转债规模迅速缩水。

第三阶段“大幅扩容期”:2017年至今。该阶段以2017年2月证监会对《上市公司非公开发行股票实施细则》部分内容进行修改为标志,提升了可转债的发行需求。需求端,无论是含权债基的兴起还是转债配置价值的显现。转债供需两端都得到了较好的发展,迎来了第2次扩容。当前,整个转债规模达到8000亿,数量达到545只。

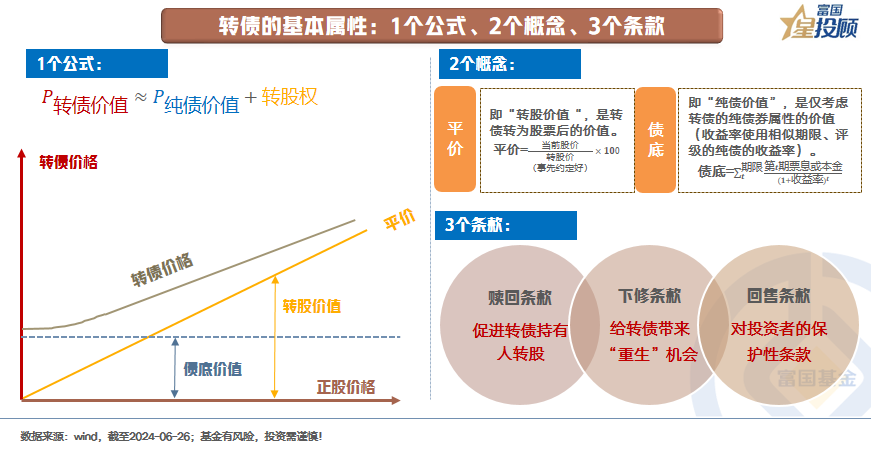

2)转债的基本属性:1个公式、2个概念、3个条款

可转债从定义来看,可以拆成两个部分:“可转”指的是赋予了未来可以转换为股票的权力,“债”指的是它依旧具备债券的属性。完整的定义为:发行公司依法发行、在一定时间内依据约定的条件可以转化成股份的公司债券。循着定义出发,转债的基本属性可以概括为以下3个方面:

1个公式:从定义出发,转债的价值可以被拆分为两部分:一是,作为基本债券的价值。二是,赋予的转股权带来的潜在价值。

2个概念:转债既具有债券价值,又具有转股价值。对于这两部分价值的描述,往往会涉及2个概念:一个是“平价”,即如果将手上的转债转换为股票所得到的价值;另一个是“债底”,即仅考虑转债作为纯债类债券的价值,是依据现金流和付息情况算出来的价值。

3个条款:因为转债被赋予了未来转为股票的权力,但是否转股取决于投资者的意愿。对于发行人而言,他们期望的是转股,从而降低他们的融资成本。因此,为了提升持有人的转股意愿,转债往往会设置3个条款:

赎回条款:这是转债发行人的权利,其作用主要是为了促成持有人在股价上涨后转股。举个例子如:“在转股期内,如果公司A股票在任何连续30个交易日中至少15个交易日的收盘价格不低于当期转股价格的130%,公司有权决定按照债券面值加当期应计利息赎回全部或部分未转股的可转债。”

下修条款:这依旧是转债发行人的权利,是指发行人在既定条件下,拥有向下修正转股价的权利。这对于投资的意义在于:一旦转股价下修,转债的转换价值向面值回归,给予投资人一次“推倒重来”的机会。

回售条款:即当股价过低时,投资者能以回售价将转债回售给发行人。回售条款往往需要和下修条款结合来看,被回售意味着融资失败且对发行人的现金流有冲击,这显然不是发行人想看到的情景。因此,发行人会利用下修转股价来化解回售压力 。

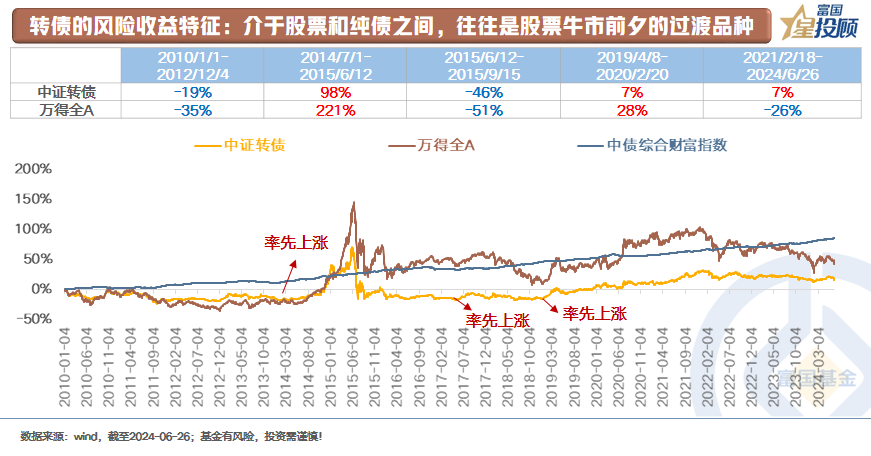

3)转债的风险收益特征:介于股票和纯债之间,往往是股票牛市前夕的过渡品种

从前述定义也能猜测到转债的风险收益特征往往是介于纯债和股票之间的。相较于纯债,因为转股权的存在,波动和收益往往会更高。相较于股票,当市场调整时,转债因为有“债底”保护,往往更抗跌。当市场上涨时,转债往往也会因为受到赎回条款的限制,涨幅难以超过对应的股票。

行情节奏上,转债往往是股票牛市前夕的过渡品种,一般会先于股票市场上涨。从背后的逻辑来看,也是因为转债向上的弹性收益取决于股票市场,向下的支撑强度取决于债底价值。在熊市末期,股票和转债股性估值往往都回落至历史低位,但由于市场风险偏好极低,很多投资者不敢直接参与到股票市场,而是参与到有债底支撑价值的转债市场。

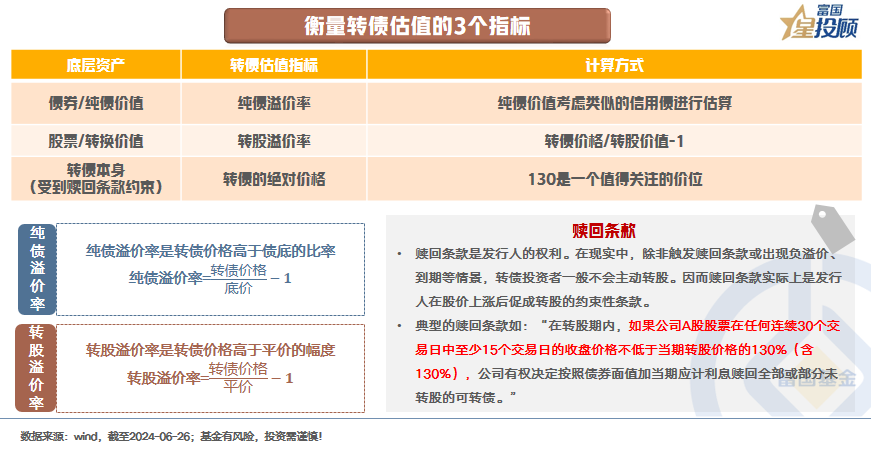

4)衡量转债估值的3个指标

对于股票和债券,市场有很多耳熟能详的估值指标来刻画资产所处的位置。对于既具股性又具债性的转债而言,亦有估值指标。一般从以下3个维度展开:

一是,向下的潜在风险大不大?从债底价值的视角出发,用纯债溢价率来衡量。一般而言,纯债溢价率越低,意味着债底的支撑作用越大。反之则越小。

二是,向上的弹性期待高不高?从平价的视角出发,用转股溢价率来衡量。一般而言,在牛市前期,转股溢价率越低,潜在弹性收益越高,反之则越低。

三是,距离130元还有多远?从转债本身的价值出发,因为发行人的最终诉求是希望投资人转股。因此,当正股的价格持续上涨时,往往是促使投资人转股的好时机。如果不转股往往会触发赎回条款。而根据一般的赎回条款内容,转债价格达到130元时,往往是一个重要的关卡点。

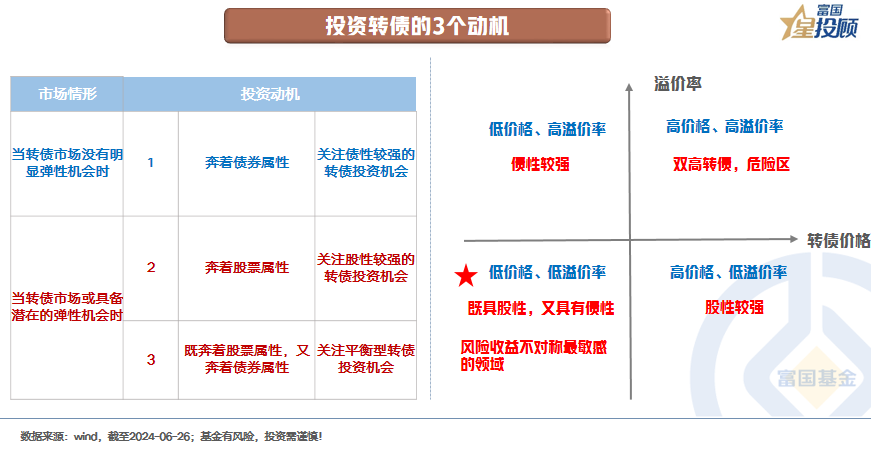

5)投资转债的3个动机

在不同的市场情形下,市场关注转债的动机也有差异,一般可以归结为3点:

一是,当转债市场没有明显的弹性机会时(这时候股票市场往往处于震荡市或者熊市),市场关注转债的出发点往往是奔着转债的纯债属性,这时候投资的往往是债性较强的转债,其投资收益与债市联动更强。

二是,当转债市场或具备潜在的弹性机会时(股票市场往往处于熊市末期或者牛市中期),市场关注转债的出发点往往是奔着转债的股票属性。但结合投资人不同的性格特征,往往会有两种选择:一种是关注股性较强的转债,期待未来跟着权益市场上涨而有较高的收益;另一种是关注股性和债性都兼具的平衡性转债,这种转债的特点在于:如果未来股票市场上涨,也能分到“一杯羹”,而如果股票市场未有明显的上涨,债性属性使得这类转债或仍能取得一定收益。综合起来,性价比很高,具有风险收益不对称性。

那么,如何去识别不同类别的转债呢?一般可以将转股溢价率和转债价格结合起来看,可以分成以下4个象限:

第1象限:转债价格和转股溢价率都比较高,这种转债性价比相对比较低。债底支撑往往不够,向上的收益弹性又十分有限。

第2象限:转债价格比较低,转股溢价率比较高,这个区域的转债往往债性比较强。

第3象限:转债价格和转股溢价率都比较低,这个区域的转债往往既具债性又具股性,是风险收益不对称最敏感的区域,也是大多数专业投资者最喜欢的区域。

第4象限:转债价格比较高,转股溢价率比较低,这个区域的转债往往股性比较强。

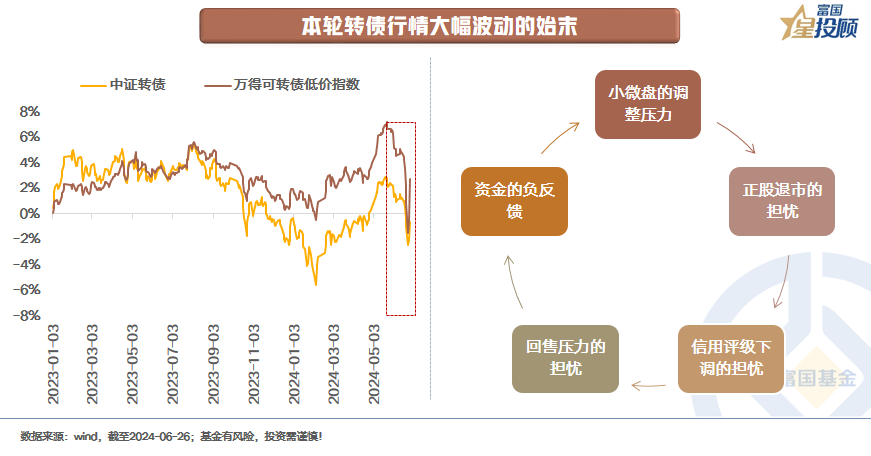

6)本轮转债行情大幅波动的始末

6月19日-6月24日,4个交易日里,中证转债指数下跌了3.41%,出现了大幅波动。结构中,低价转债下跌幅度更大,可转债低价指数同期下跌了5.5%。归因来看,主要在于小微盘股的调整和低价转债的信用担忧提升。一方面,聚焦于一些具体的转债个券,受近两年宏观经济下行的影响,一些个券背后的公司面临一定的经营压力。今年以来,有一定数量的转债下调了评级。另一方面,今年以来,小微盘股走势承压,甚至带来了一些上市公司退市的风险,而与之相关的转债面临一定的调整压力。

总结而言,小微盘调整、信用评级下调的担忧、正股退市风险的担忧等,共同造成了部分资金无差别抛售低价转债的现象,形成了资金的负反馈。

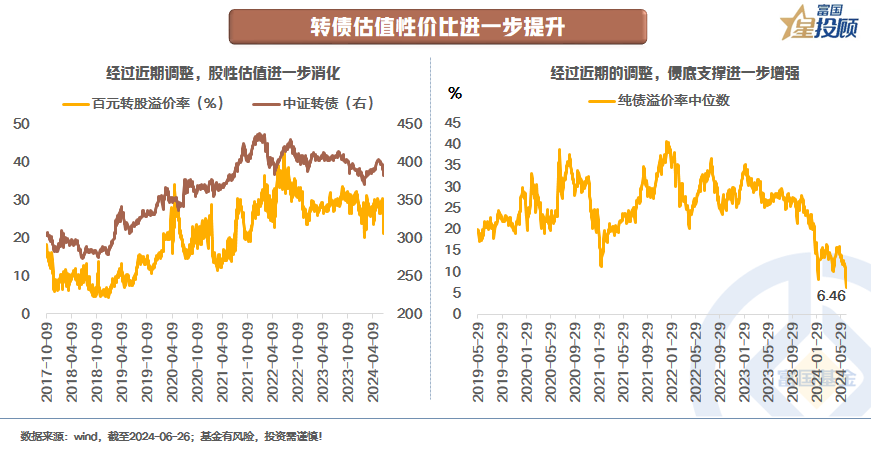

7)转债估值性价比进一步提升

经历近期的大幅调整后,再来审视转债的估值,会发现中期维度下的性价比进一步提升。首先,从股性估值来看,百元附近的转股溢价率进一步回落,当前已回落至21.11%。从债性估值来看,当前纯债溢价率中位数已下行至6.46%。换句话说,如果能够控制好信用风险,当前的转债,基本是在靠近纯债价值的背景下,“赠送”一个转股权。

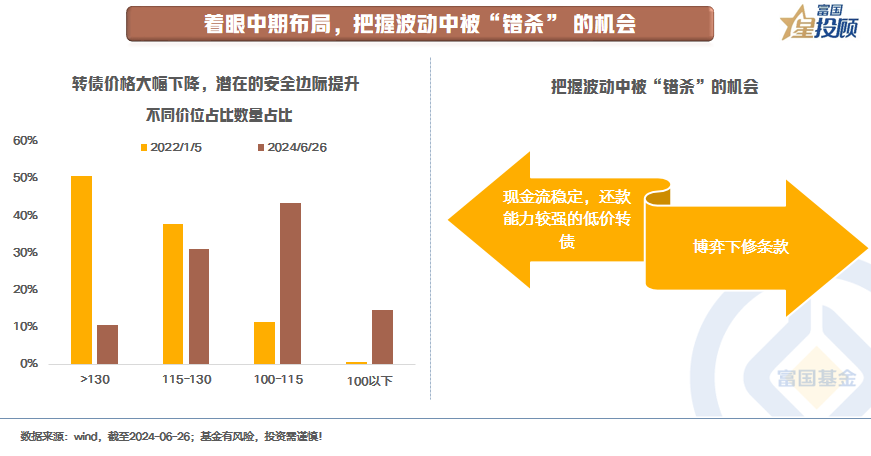

8)转债估值性价比进一步提升

从绝对价格的层面来看,当前的高价券占比显著回落。在2022年1月转债估值高位时,115元以上的个券数量占比为89%。截至2024年6月26日,115元以上的个券数量占比仅为42%。

此外,在近期资金负反馈的过程中,出现了不少被“错杀”的品种,近两个交易已在修复,关注潜在的修复机会。同时,在转债价格下跌的过程中,或会带来一些品种转股价下修的机会,适度关注。

中期视角下,结合当前转债的估值,中长期维度的布局性价比已在显现。不过值得注意的是,随着市场环境的变革,转债内部的分化或是常态,对个券优选的专业能力要求不断提高。个券选择的不同或会带来结果上较大的差异。

$富国可转债C(OTCFUND|009758)$

$富国可转换债券E(OTCFUND|019540)$

$富国可转债A(OTCFUND|100051)$

#投顾交流会##3000点保卫战再次打响 你还有信心吗?##下半年投资 往哪个方向配置才能吃到肉?#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。