1、给债市投资者的建议。——不要慌,最难的时间段,可能已经过去了。

答:没错,我是来继续给大家做债市按摩的。

观点也摆在前面,比较明确:债市调整可能进入尾声了,其中,利率债短期再次跳升的可能性较低,存单在目前的位置已经极具配置价值,仅仅是信用债,还是调整的尾声,中高等级、短久期的信用债调整基本到位,进入性价比区间,而中低等级、长久期的信用债还有待观望,收益率要逐步回到,它本来就应该处于的位置(基于历史均值的等级利差、期限利差)。

如果你是债基的持有人,那么:

对于存单指数基金、久期较短的中高等级短债基金、活期化以及短期限的理财产品。

作为闲钱配置的一种工具,不用太焦虑,现在赎回,你过一阵子也要买回来,历史证明,这类产品自我修复的速度是比较快的,你要做波段出来,难度是比较大的,考虑到交易磨损等,可能得不偿失。

对于长期限的利率债指数类产品。

大的风险可能已经过去,适度的配置(比如在自身债基持仓占比在10%左右)不失为理性,但是有人问能否重新重仓30年国债,或者其他超长久期的产品,我们的回答一如既往,不要,不是说这类资产不赚钱,而是对于大多数买固收产品的散户而言,这类产品的波动率,和自身的风险承受能力是不匹配的,且30年等超长久期债券的价格的锚,相对于10年国债等,更难找。

好比说2700点的上证指数你觉得有价值敢于all in,但是回到1000点的科创50,你是不是心里还是打颤?

最终,找不到锚的资产,就容易拿不住,拿不住就会犹豫,犹豫就会败北,最终自己成为别人超额收益的来源,从股市到债市,这个规律,莫不如是。

而对于拿着中长期的信用债产品的人而言。

如果你拿着封闭式的产品,那么不用慌,你的管理人,现在可以满世界搜刮高收益的信用债,打劫公募的基金经理们;

而如果你拿着开放式的产品,且这个产品的规模比较大,比如大于100亿,那么,建议你做个再平衡,适当的调整到我上面说的,存单指数基金、久期较短的中高等级短债基金、活期化或短期限的理财产品。因为开放式的中长期信用债产品,很可能成为信用债调整尾部阶段的血槽:在负债端被机构和散户赎回的过程中,不停抛售资产。

在市场的调整过程中,给大家按摩,也是需要勇气的,我们大可以只描述市场,或者说些车轱辘话,所以如果看错了,希望大家也不要指责我们,毕竟一方面,我们是基于历史规律和现实情况,做的一个客观判断,不是无脑按摩,另一方面,风险本来就有自我强化的负循环,按摩的人多了,市场可能也会更好一点,在债市火热的时候提示风险,在债市恐慌的时候帮大家寻找价值的锚,这可能是我们希望做的事情,也算是我们为债券市场高质量发展,做出的一些,微不足道的贡献(交易中心的领导,看到此处,能否发个红包)。

当然,中午传出的消息,财政部周六要开发布会,主题是“加大财政政策逆周期调节力度、推动经济高质量发展”,如果财政加码力度超预期,那将是债市的真正持续性的挑战。

否则还是8个字,资金不紧,债熊不来。

2、从历史规律,来看本轮债市调整的进度。

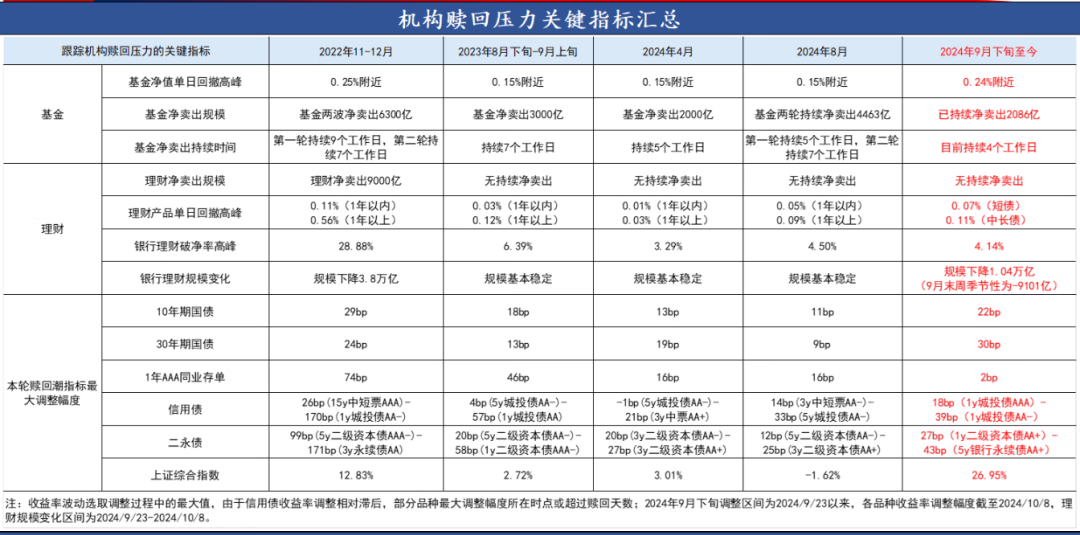

答:华创证券的周冠南团队,做了一张特别好的图,22年底以来,5次债市调整过程中,公募产品、理财产品、以及债券收益率的变动情况,下图,分享一下给大家,这才是卖方研究,应该给市场提供的有价值信息。

对于此图的点评,我们一早在星球已经做了,大家看星球的介绍,我截图一下。

3、回过头,再看今天的债市情况如何。

昨天,我们提到,发改委低于预期的发布会,救了债市一命,《债市感谢发改委》。

今天一早,我们在美股的账户,提示在昨晚中概股暴跌的背景下,今天A股的风险,《美股反弹,中概股暴跌,提示一下A股风险》,并且点评提到:

“拐点,还是看股市,如果今天股市能有个回调,让市场理性一点,那么债市也会有更多的可乘之机。”

今天,A股果然应声大跌,主要股指一度下跌10%左右(不过目前又拉回来不少)。

而债券市场,则显现极度分化的特征。

长端利率债小幅下行;

存单,高等级信用债,则小幅继续上行;

而中低等级的信用债,则出现甩卖的现象,市场疯狂加点抛售。

从历史债市调整来看,这符合历史规律,也即利率债先企稳,然后是高等级信用债,最后才是中低等级信用债,目前在第二阶段,已经迈入第三阶段。

4、央妈今天干了啥?

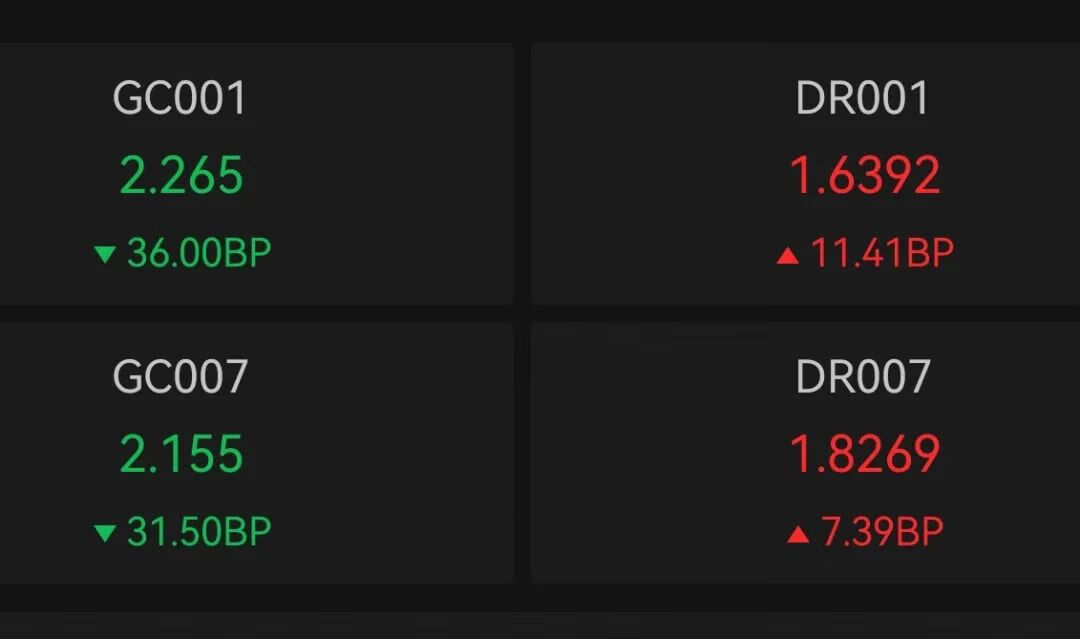

答:今天有1965亿的逆回购到期,相当于市场要还给央妈1965亿的资金,同时,央妈投放了610亿的逆回购给市场,净回笼了接近1300多亿。

也就是说,央妈10月以来,回笼了1万亿的流动性。

随之而来,今天流动性边际收紧,资金比昨天贵了一点,也带动了存单收益率的上行,而由于股市大跌,交易所价格就下来了。

5、银行存单怎么样?

答:今天1个月以内的存单收益率上行较多,而长端也有所上行,性价比进一步凸显。

6、短债(信用债)怎么样?

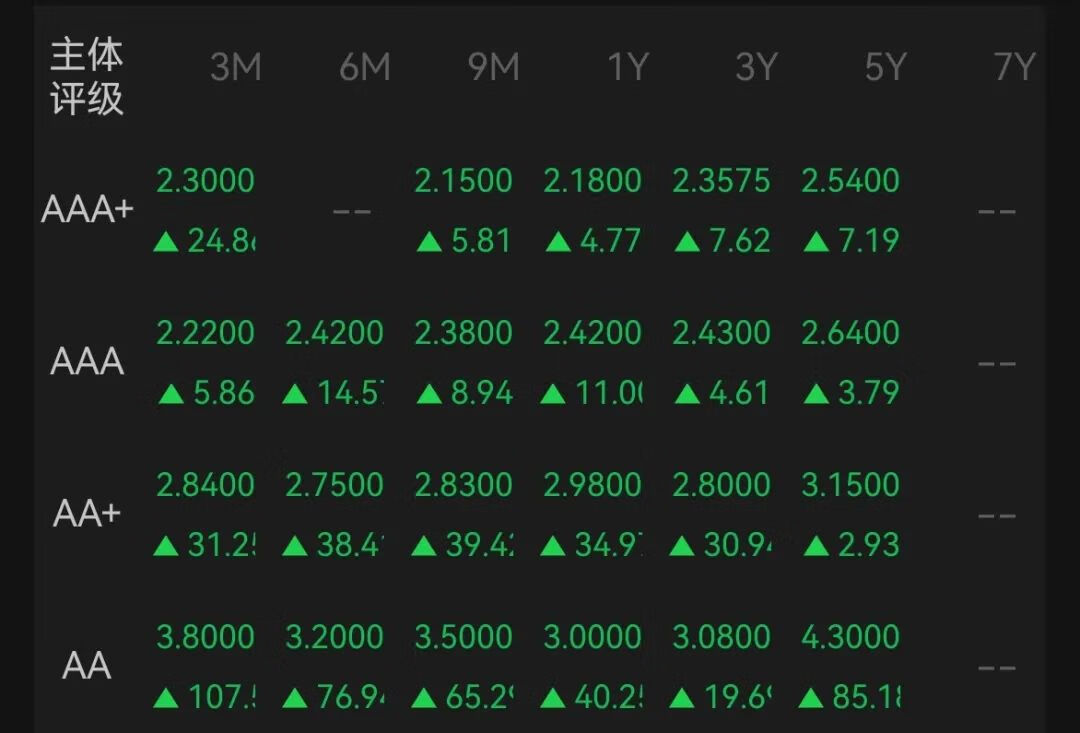

答:高等级信用债继续上行,但幅度没那么夸张。

但是大家看AA和AA+的中低等级信用债,就比较惨了,屏幕都放不下上行幅度了,因为都是大两位数的上行,甚至3位数的,也就是加点100bps以上。

原来大家期盼的3%以上的信用债,全回来了!(苦笑

但是从机构行为来看,昨天,信用债卖出的,主要是公募基金,而理财、券商资管、保险等,全部是在买入信用债,由于公募被零售和机构一起赎回,大家都是拿公募当血槽,趁机配置。

特别是理财,一方面赎回公募债基,一方面自己下场买债.....还是之前说的逻辑,这几次的调整,最大的区别,就是理财整体的净值稳定和负债管理能力,要比22年底的时候,好不少。

7、利率债怎么样?

答:相对最好,特别是长端利率债(不过随着下午股市的修复,债市下行幅度也在收窄,整体还是震荡)。

原因,无它,买盘力量更强,利率债有银行和保险一起买,而信用债的主体是非银,行为具有同向性。

8、今天债基能收蛋不?

存单指数基金:不能。

短债基金:不能。

其他纯债基金(中长期信用债):不能,碎的比较多。

长期限的利率债指数基金:保持下去,能。

9、今天的投资建议是什么?

和昨天一样,我们昨天,把中长信用债,转为谨慎,后续受到股市的影响较大,具有不确定性,观望一下,更理性一些。

存单指数基金:2%以上的一年期存单,具有性价比,即使短期上行(比如今天),空间有限。

短债基金:中性,最近,主要受到股市影响,非银产品的负债端有一定影响,短期调整后,或是更好的介入时点。当然往后看,随着政策利率的下行,信用债的中枢可能还会下移。

其他纯债基金(中长期信用债):转为谨慎,和短债的观点一样,但是波动更大,且流动性更差,产品的分化也比较严重,所以相对更需谨慎。

长期限的利率债指数基金:中性,也就是不看空也不看多,如果是我们自己的话,这个阶段不会轻易选择下重手,但和存单类似,上行空间,同样有限。

10、表韭纯纯的债的最新动向。

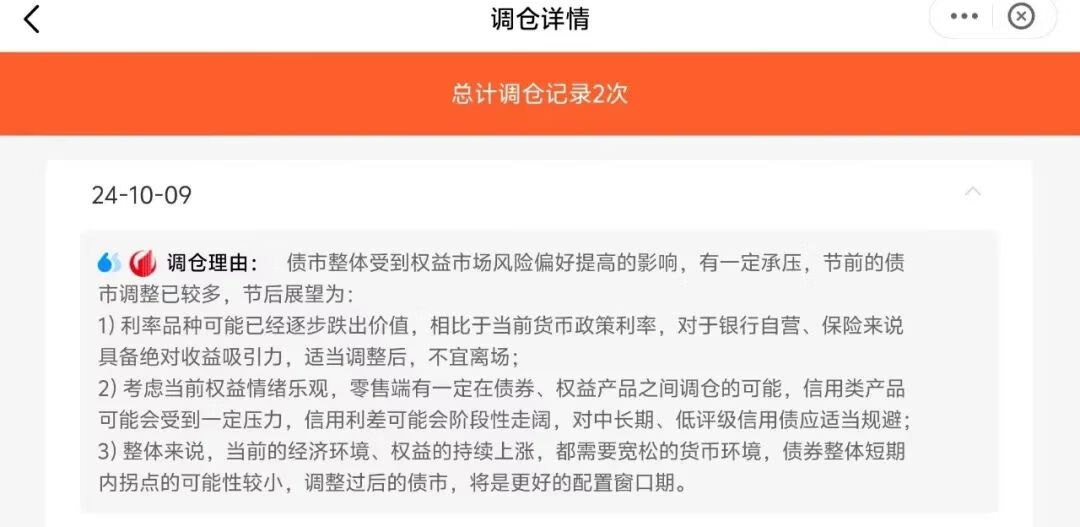

答:和主理人交流,昨天发起了一次调仓,理由如下,主要是,维持了目前10-15%的利率债指数仓位,在原有60-70%的货币基金和短债基金的仓位保持基本不变的情况下,将10%不到的中长信用债仓位,进一步压缩,将部分仓位调整到货币基金中去,规避尾部的信用债调整风险。

这里有两点可以关注。

其一,表韭纯纯的债,我们观察可以看到,持仓的债基,除了富国国有企业债,作为底仓,是30天免赎回费,其余所有品种的债基,都是7天以上免赎回费的份额,这样的交易便利性,更有利于面对极端情况下的市场挑战,大家如果想抄作业的,也可以直接去抄单品的作业。份额都帮大家仔细挑过。

其二,从跟投的角度来看,只要我们发现信用债进入右侧区间,我们就可能会进行追加跟投,在调整过后加仓,未来一段时间,拿着债基,就舒服很多了。

就聊这么多。

......

#债基朋友圈# #晒抱蛋收益# #A股大幅波动 倒车接人还是止盈标志?#

$表韭全球资产配置$$表韭量化指增精选$

$表韭纯纯的债$ $永赢鑫辰混合C(OTCFUND|012682)$ $博时富发纯债债券C(OTCFUND|018098)$ $中欧纯债债券(LOF)C(OTCFUND|166016)$