3月22日A股震荡下挫,盘面上离岸人民币盘中跌破7.25关口,北向资金亦连续两天净卖出。存储芯片板块开盘拉升,消息面上,美光科技发布最新财报,FY2024Q2实现营收58.24亿美元(此前指引51~55亿美元), 同比+58%,环比+23%; 毛利率20%(此前指引11.5%~14.5%),同比+51.4pcts,环比+19.2pcts;净利润4.76亿美元,同比+20.57 亿美元,环比+15.24亿美元,表现远超预期,实现强劲复苏。指引方面, FY2024Q3公司预计实现营收64~68亿美元,中值同比+73.68%,环比+13.32%;毛利率 25%~28%,中值同比+42.5pcts,环比+6.5pcts,指引持续乐观。

(资料来源:上市公司公告、Choice终端,截至2024年3月22日,东财基金整理)

半导体周期见底回升,存储板块先行复苏!

截至24年1月,全球半导体销售额为476.3亿美元,同比增长15.2%,同比增速扩大3.6pct;其中中国半导体销售额为147.6亿美元,同比增长26.6%。全球和中国半导体销售额均连续3个月实现同比正增长,芯片需求呈现出较为明显的积极势头,周期见底回升趋势确定。

存储方面,从主要的存储产品DRAM、NAND FLASH的价格来看,DRAM/NAND价格分别从2021Q4/2022Q3开始下跌,连跌数季,分别于2023Q4和2023Q3起回涨,今年以来,存储价格维持上行,前两个月已实现两位数以上涨幅,目前正处于新一轮上行周期当中。从国内以及全球主要存储厂商披露的23年Q4业绩情况来看,大部分存储大厂在营收、毛利率、净利率等多个指标上均实现了环比上升,景气度有望持续修复。

(资料来源:WSTS、Choice终端,截至2024年3月22日,东财基金整理)

三大终端需求向好,年内价格有望维持强势!

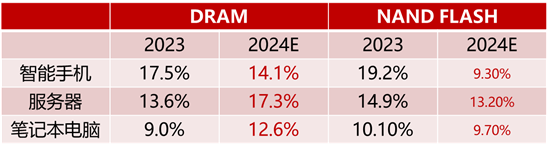

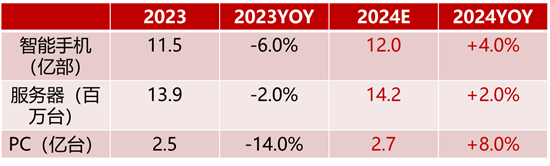

从传统终端需求来看,根据TrendForce和闪存市场相关的数据统计,预计2024年包括智能手机、服务器、笔记本电脑在内的三大终端,DRAM/NAND单机平均搭载容量将同比增长,同时三大终端出货量的同比增速有望由负转正。

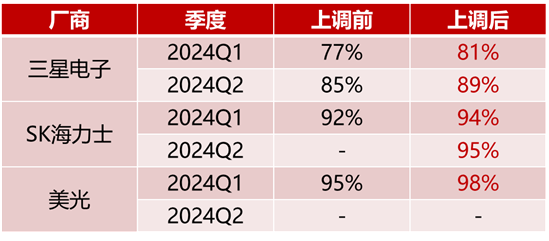

收益于下游需求回暖,三大原厂纷纷上调稼动率。需求回暖叠加DDR5、HBM等产品出货量及渗透率进一步提升,存储价格有望实现量价齐升,年内持续反弹。根据WSTS预测,2024年存储芯片市场同比有望增长44.8%,增幅居于半导体细分领域之首。

(数据来源:WSTS、上市公司公告、TrendForce、 闪存市场、Choice金融终端,截至2024年3月22日,东财基金整理)

半导体周期见底回升,终端需求向好,芯片板块投资机会值得关注!中证芯片产业指数选取业务涉及芯片设计、制造、封装与测试等领域,以及为芯片提供半导体材料、晶圆生产设备、封装测试设备等物料或设备的上市公司证券作为指数样本,以反映芯片产业上市公司证券的整体表现。认可芯片板块投资价值的朋友可以关注一波“东财中证芯片指数发起式A\C”(013445、013446)~$东财芯片A(OTCFUND|013445)$$东财芯片C(OTCFUND|013446)$#离岸人民币兑美元跌破7.26关口##3月22日A股怎么看?#

注:基金管理人对文中提及的个股/板块仅供参考,不代表基金管理人任何投资建议,不代表基金持仓信息或交易方向,个股涨幅不代表本基金未来业绩表现,不构成任何投资建议或推介。基金管理人与股东等关联方之间实行业务隔离和信息防火墙制度,股东等关联方并不参与基金财产的投资运作。

风险提示:

基金有风险,投资需谨慎。以上内容仅供参考,仅代表撰文时市场表现,基于市场环境的不确定性和多变性,不作为任何投资建议,所涉观点后续可能发生调整或变化。本文引用数据仅供参考,不作为投资建议和收益承诺。基金投资人在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要及其更新等产品法律文件,充分认识基金的风险收益特征和产品特性,并请提前进行风险承受能力测评,选择与自身风险承受能力相匹配的基金产品进行投资。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。