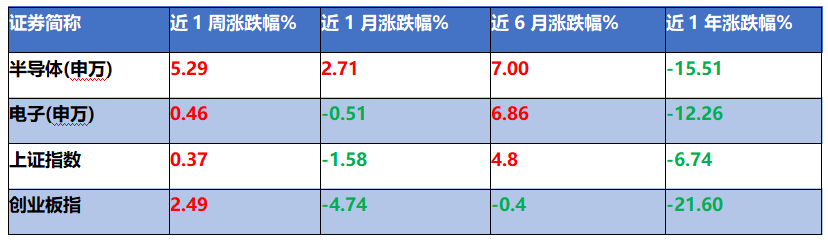

回顾上周(07.15-07.19)的市场表现,上证指数上涨了0.37%,创业板指数上涨了2.49%,而申万半导体指数上涨了5.29%,申万电子指数上涨了0.46%。相较之下,申万半导体跑赢上证指数4.92个百分点,半导体板块整体表现优于大盘。

(来源:Wind,近1周涨跌幅:2024.07.15-2024.07.19;近1月涨跌幅:2024.06.19-2024.07.19;近6月涨跌幅:2023.01.19-2024.07.19;近1年涨跌幅:2023.07.19-2024.07.19)

接下来我们一起来回顾下,上周半导体板块发生了哪些大事。

【半导体大事件】

1.国家大基金二期出手,注资高端车规级芯片

7月15日,国家大基金二期斥资21.55亿元投资高端车规级芯片,主要致力于打造国内顶尖的高端车规级12英寸集成电路工艺线项目。(来源:和讯财经,20240715)

随着汽车智能化技术的不断进步,我国车规级芯片需求持续增长,根据中商产业研究院的统计,2022年我国汽车芯片市场规模已经达到约794.6亿元,预计2024年有望进一步增长至905.4亿元。(来源:金融界,20240621)值得注意的是,目前市场上主流的车规芯片规格应用的是8英寸晶圆,但是随着芯片的集成度不断提高,需要更精密的工艺和更大的面积来实现更多的功能,因此12英寸晶圆已经成为产业的主趋势,未来具有相关技术优势的企业有望充分受益。

2.GPU需求高居不下,半导体龙头对4nmg工艺投片量增加25%

7月15日,据媒体报道,某领先芯片制造商为了满足其最新图形处理器GPU的生产需求,对另一家半导体企业的4nm工艺增加了25%的投片量。(来源:第一财经,20240715)

当前全球AI大模型持续更新迭代,各大厂对高性能GPU需求量超乎预期。据有连云测算,若大模型效果进一步优化,伴随参数量将可能迈向大几十亿或百万亿级别,因此全球GPU市场规模有望迎来高速发展期。根据Verified Market Research的预测,2027年全球GPU市场规模有望达到1853.1亿美元,年平均增速高达32.82%。(来源:新浪财经,20240425)

3.美国拟向盟国施压,对我国芯片贸易实施更严厉管制

7月17日,据媒体报道,美国正在考虑是否通过“外国直接产品规则”向日本和荷兰施压,限制他们继续向中国提供先进半导体技术。(来源:环球网,20240717)

具体来看,虽然目前国内对海外半导体依赖度依然较高,但在某些细分市场,如去胶、CMP、刻蚀和清洗设备,国产化率已突破双位数,整体半导体设备国产率也在2023年达到了20%左右。同时,对于持续加码的海外外贸管制,市场一直也有一定预期,所以此举反而可能再度强化了半导体芯片国产替代的加速预期,特别是作为“工业皇冠上的明珠”的光刻机。(来源:东吴证券,20240530)

【宏观市场观察】

近期持续回调后,A股市场部分估值和交易指标已经重返历史低位区域,当前资产价格可能已经反应了过度悲观预期。考虑到目前我国外需仍有韧性、下半年稳增长政策预期加码、以及房价和PPI的逐步稳定,因此下半年经济基本面有望持续修复。未来我国有望通过提升科技创新能力,来继续实现经济的高质量发展,一些具备产业自主逻辑的科技板块则可能迎来一定机遇。(来源:来源:中信证券,20240714)

【基金经理观点】

产业层面,截至7月18日,40家半导体上市公司已经披露半年度业绩预告,35家公司净利润预计实现同比正增长,其中20家公司净利润预计同比高增超100%(来源:格隆汇20240719),这再次印证了半导体行业或正处于周期性复苏的阶段。并且,当前全球智能手机需求端持续向好,未来在5G、AI等新技术的持续普及下,高性能芯片的需求不断增加有望继续加速半导体行业景气回升。此外,最近国家集成电路大基金动作不断,主要面向先进晶圆制造、先进封装、半导体设备材料等亟待突破的“卡脖子”领域,因此我们也持续看好国产替代逻辑下部分产业链的长期机遇。

【关联产品】

$银华集成电路混合C(OTCFUND|013841)$

方建履历:博士学位。曾就职于北京神农投资管理股份有限公司、南方基金管理股份有限公司,2018年5月,加入银华基金。现管理基金:银华智荟内在价值灵活配置混合发起式A(2018.6.20起)、银华乐享混合A(2021.6.22起)、银华集成电路混合A/C(2021.12.8起)、银华新锐成长A/C(2022.3.31起)、银华乐享混合C(2022.5.16起)、银华智荟内在价值灵活配置混合发起C(2022.7.21起)、银华惠享三年定开混合(2023.12.5)。

风险提示:

本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。基金有风险,投资须谨慎。本页面产品由银华基金管理股份有限公司发行与管理。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。市场有风险,投资须谨慎。基金是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:本基金选择将部分基金资产投资于港股通标的股票,或选择不将基金资产投资于港股通标的股票,基金资产并非必然投资港股通标的股票。基金资产投资港股通标的股票可能使本基金面临港股通交易机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险(港股市场实行T+0回转交易,且对个股不设涨跌幅限制,港股股价可能表现出比A股更为剧烈的股价波动)、汇率风险(汇率波动可能对基金的投资收益造成损失)、港股通机制下交易日不连贯可能带来的风险(在内地开市香港休市的情形下,港股通不能正常交易,港股不能及时卖出,可能带来一定的流动性风险)等。具体详见基金招募说明书中“风险揭示”章节。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、本基金由银华基金管理股份有限公司依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。本基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网http://eid.csrc.gov.cn/fund和基金管理人网站www.yhfund.com.cn进行了公开披露。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

#芯片、半导体持续爆发 会成为7月主旋律吗?#