#医药赛道“长坡厚雪”能入场了吗?#随着立秋的温柔步伐逐渐远去,我们迎来了秋日的凉爽与宁静。然而,这个时节也伴随着流感的高发期,以及猴痘和新冠疫情的双重挑战,为医药生物行业带来了前所未有的挑战与机遇。年初,行业因高基数效应和更严格的合规要求而面临发展阻力,但随着企业对新环境的适应,以及DRG的深入推进和药品价格政策的改革,行业整体增长速度在二季度迎来了复苏。

在医药生物行业的众多细分领域中,创新药的表现尤为抢眼。得益于临床数据的积极反馈和企业国际化进程的推进,创新药不仅成为医药行业的领头羊,更有望成为引领未来发展的关键力量。前段时间,医药生物行业上市公司的半年报披露已经结束,其中34家公司中有22家实现了归母净利润的同比增长,创新药企业的业绩向好趋势尤为明显,部分药企的核心品种销售表现亮丽,预示着医药生物行业可能即将迎来新的拐点。

政策层面,2024年对创新药及仿创结合的优质公司来说,是充满机遇的一年。2月,医保局提出了新药价格形成机制,鼓励高质量的创新。3月,政府工作报告首次明确将”创新药”作为国家发展重点。7月5日,国务院常务会议审议通过了《全链条支持创新药发展实施方案》,为创新药企业提供了资金支持,这不仅预示着创新药行业的投融资机遇,也预示着市场空间的进一步打开。政策的支持与创新药兑现周期的启动,共同构成了医药行业长期发展的核心驱动力。

创新药作为利率敏感型资产,其发展与金融市场的利率水平息息相关。创新药企业普遍需要融资进行新药开发,而在利率水平高的时候,融资成本非常昂贵,导致创新药公司不得不放缓新药研发的步伐。然而,一旦利率水平回落,创新药企业就可以重启许多研发项目。美联储自2022年开始加息,对全球新药研发造成了不小的打击。目前,已有市场机构预期美联储将在今年九月份开启第一次降息,降息范围在0.25%-0.5%,全球创新药市场的景气度有望持续回升。

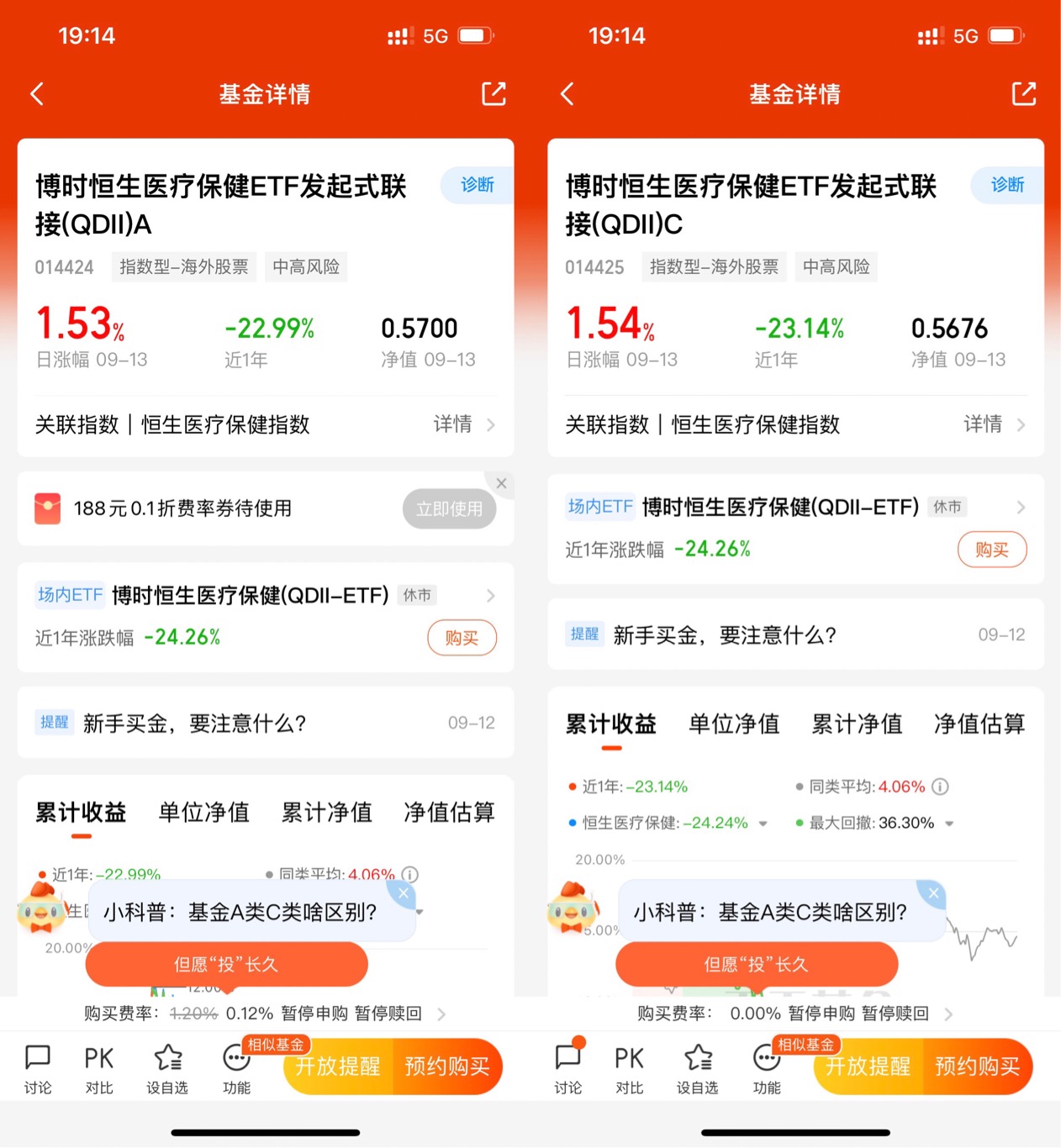

综合来看,医药板块的基本面或许已经接近拐点。从产业周期和政策利好的角度来看,医药生物行业的”至暗时刻”可能已经过去。在这个关键时刻,我们更应该战略性地布局底部核心资产,比如跟踪恒生医疗指数的博时恒生医疗保健ETF联接基金,该指数反映了在香港上市、主要经营医疗保健业务成分股的整体表现,覆盖医疗保健行业各细分领域,囊括港股医药龙头,具有收益弹性双高的特点。面对行业的复苏和政策的支持,投资者和企业都应把握机遇,积极布局,以期在未来的医药生物行业中占据有利地位。

#医药赛道“长坡厚雪” 能入场了吗?#