上周A股探底回升,除科创板走势较弱外,主要宽基指数集体收涨,多数行业也录得正收益,体现了市场回暖的广度,其中地产、有色、家电、煤炭等顺周期方向领涨。当前国内经济仍处于弱修复状态,市场信心依然较弱,叠加国庆长假和季度末临近,资金面扰动下,当前市场量能仍在低位震荡,下周市场交投情绪或也受一定制约。不过在美联储降息靴子落地后,外部流动性压力趋缓,国内货币政策空间也进一步打开。随着后续逆周期调节政策进一步加码,悲观的预期有望得到修正,A股也将迎来估值修复的契机。

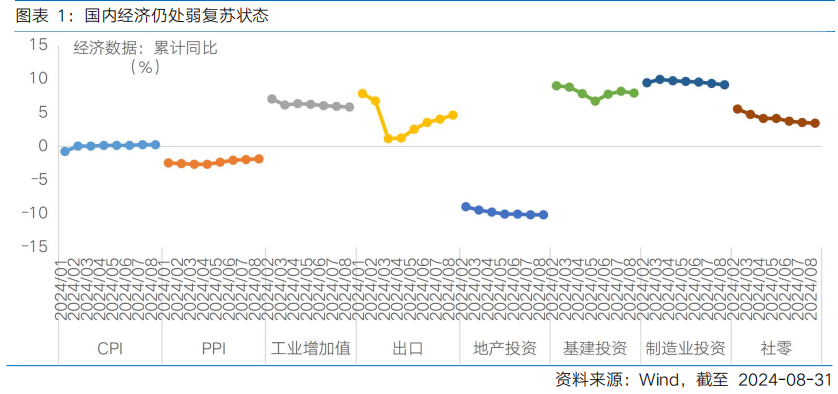

经济仍处于弱修复状态,逆周期调节有望加力。中秋假期前公布的8月经济数据显示工业生产、固定资产投资、居民消费等多项指标低于市场预期,金融数据也反映出实体经济部门融资需求偏弱的问题。向后看,要完成全年5%左右的经济增长目标,逆周期调节政策进一步发力的必要性有所上升。货币政策方面,央行有关部门负责人在解读8月金融数据时表示,货币政策将更加灵活适度、精准有效,加大调控力度,加快已出台金融政策措施落地见效,着手推出一些增量政策举措,进一步降低企业融资和居民信贷成本,保持流动性合理充裕。财政政策方面,8月社融数据显示政府债发行有所加速,财政发力的迹象已经显现。9月19日,国家发展改革委举行9月份新闻发布会,表示随着宏观政策持续显效、改革举措持续落地,有条件、有能力、有信心实现全年经济社会发展目标任务,未来将在加快推进重点改革任务落地、加大宏观调控力度、深入实施扩大内需战略、加快建设现代化产业体系、加大保障改善民生力度5个方面重点发力,加快推动各项政策落地见效。

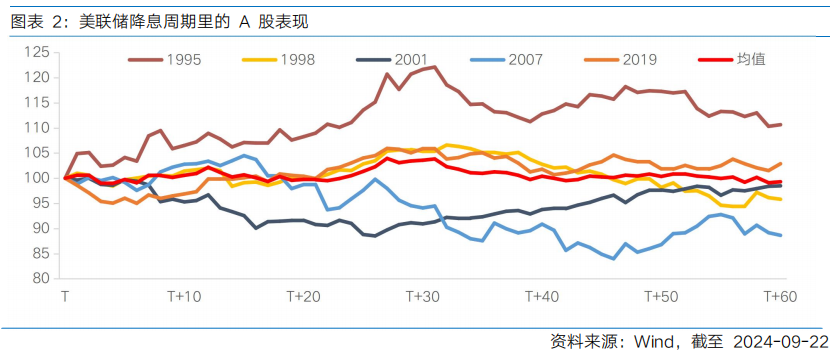

美联储降息靴子落地,宏微观流动性有望改善。当地时间9月18日,美联储宣布将联邦基金利率目标区间下调50BP至4.75%至5%,这是在美联储2022年3月至2023年7月连续11次加息、近一年维持联邦基金利率目标不变以来的首次降息,也是自2008年金融危机之后除新冠疫情期间的最大幅度降息。结合历史经验看,在1995年以来美联储5轮降息周期中,由于宏观环境的差异,权益市场走势也存在较大差异,降息后股市的表现往往取决于经济状态,硬着陆则权益市场表现普遍不佳。对A股而言,在1995年、1998年、2019年美联储预防式降息时,A股在降息后30个交易日内录得涨幅;而在2001年和2007年美联储纾困式降息时,A股呈现震荡下跌。

当前就业和通胀数据显示美国经济动能呈现放缓迹象,但较实质性衰退仍有一定距离,从就业市场来看,尽管非农就业数据出现明显下修,但仍保持每月新增近10万就业,失业率也由7月的4.3%下降至8月的4.2%。从物价数据来看,7月美国核心PCE同比2.62%,仍高于联储2%左右的政策目标。此外,2008年金融危机后,美国新房供给大幅下降,供不应求致使房价暴涨,房租也随之水涨船高,后续通胀下行还面临阻碍。因此本轮降息更偏向预防式降息,且50BP的降息幅度对于防止经济恶化的作用或更强,从而对我国出口或有边际支撑;另一方面,美联储降息之后,国内的货币政策宽松空间进一步打开。出于当前银行净息差压力仍偏大以及7月LPR利率调降效果仍在观察期等方面的考虑,9月20日最新出炉的LPR数据“按兵不动”。向后看,美联储继续降息仍是基准假设,国内央行打开货币工具箱的幅度也仍可期待,流动性的宽松或有利于包括A股在内的各类资产的表现。

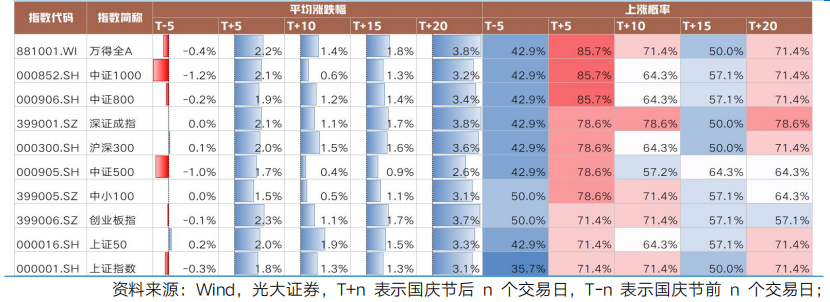

国庆长假前后A股呈现一定的日历效应,持股过节或是不错选择。本周日均成交额虽随着市场企稳有所放量,但仍在6000亿元以下水平,交投情绪依然偏谨慎,不仅仅是基本面弱复苏下的市场信心不足,也一定程度是受假期效应扰动的结果。在节前资金面季节性收紧、节前卖出提前锁定收益、节前减仓规避长假期间海外风险事件等方面的扰动下,国庆长假前资金交投往往趋于平淡,市场表现也相对一般。根据光大证券统计,2010-2023年间,万得全A指数在国庆长假前5日的上涨概率为43%,平均涨跌幅为-0.4%;而在国庆长假后5日的上涨概率为86%,平均涨跌幅为2.2%。可见,历史上国庆长假之后A股往往有不错表现。当前美联储降息周期开启后,A股外部流动性压力趋缓,国内稳增长政策落地见效也有望加快,并且经过四个月的调整,当前A股估值处于历史低位,具备较高的性价比和安全边际。因此国庆长假临近,持股过节或是一个不错的选择。

整体而言,在国内经济修复预期和全球流动性拐点的共同作用下,可采用“三角形”布局。1)进攻侧:聚焦受益于海外流动性掣肘减轻以及有景气支撑的科技成长,如消费电子、半导体、创新药。2)防守侧:可考虑配置高股息、低估值的红利策略等价值方向,如高股息率和ROE稳定的电力、燃气、铁路、航运等。3)中间层:围绕国内政策确定性和外需韧性方向布局,如全球定价的资源品如工业金属、贵金属,外需有韧性的电网设备、家电等有望在调整之后迎来机会。

目录

1 、市场展望探讨

2 、行业配置思路

3、本周市场回顾

(1)市场行情回顾

(2)市场情绪监测

(3)估值与盈利预测

4、下周宏观事件关注

Part 1

市场展望探讨

上周A股探底回升,除科创板走势较弱外,主要宽基指数集体收涨,多数行业也录得正收益,体现了市场回暖的广度,其中地产、有色、家电、煤炭等顺周期方向领涨。当前国内经济仍处于弱修复状态,市场信心依然较弱,叠加国庆长假和季度末临近,资金面扰动下,当前市场量能仍在低位震荡,下周市场交投情绪或也受一定制约。不过在美联储降息靴子落地后,外部流动性压力趋缓,国内货币政策空间也进一步打开。随着后续逆周期调节政策进一步加码,悲观的预期有望得到修正,A股也将迎来估值修复的契机。

经济仍处于弱修复状态,逆周期调节有望加力。中秋假期前公布的8月经济数据显示工业生产、固定资产投资、居民消费等多项指标低于市场预期,金融数据也反映出实体经济部门融资需求偏弱的问题。向后看,要完成全年5%左右的经济增长目标,逆周期调节政策进一步发力的必要性有所上升。货币政策方面,央行有关部门负责人在解读8月金融数据时表示,货币政策将更加灵活适度、精准有效,加大调控力度,加快已出台金融政策措施落地见效,着手推出一些增量政策举措,进一步降低企业融资和居民信贷成本,保持流动性合理充裕。财政政策方面,8月社融数据显示政府债发行有所加速,财政发力的迹象已经显现。9月19日,国家发展改革委举行9月份新闻发布会,表示随着宏观政策持续显效、改革举措持续落地,有条件、有能力、有信心实现全年经济社会发展目标任务。未来将在加快推进重点改革任务落地(制定国有经济布局优化和结构调整指引目录、制定民营经济促进法,推动构建全国统一大市场,坚持以开放促改革)、加大宏观调控力度(加强逆周期调节,加快全面落实已确定的政策举措,加强政策预研储备,适时推出一批增量政策举措)、深入实施扩大内需战略(完善促进投资落地机制,完善扩大消费长效机制)、加快建设现代化产业体系、加大保障改善民生力度5个方面重点发力,加快推动各项政策落地见效。

美联储降息靴子落地,宏微观流动性有望改善。当地时间9月18日,美联储宣布将联邦基金利率目标区间下调50BP至4.75%至5%,这是在美联储2022年3月至2023年7月连续11次加息、近一年维持联邦基金利率目标不变以来的首次降息,也是自2008年金融危机之后除新冠疫情期间的最大幅度降息。结合历史经验看,在1995年以来美联储5轮降息周期中,由于宏观环境的差异,权益市场走势也存在较大差异,降息后股市的表现往往取决于经济状态,硬着陆则权益市场表现普遍不佳。对A股而言,在1995年、1998年、2019年美联储预防式降息时,A股在降息后30个交易日内录得涨幅;而在2001年和2007年美联储纾困式降息时,A股呈现震荡下跌。

当前就业和通胀数据显示美国经济动能呈现放缓迹象,但较实质性衰退仍有一定距离,从就业市场来看,尽管非农就业数据出现明显下修,但仍保持每月新增近10万就业,失业率也由7月的4.3%下降至8月的4.2%。从物价数据来看,7月美国核心PCE同比2.62%,仍高于联储2%左右的政策目标。此外,2008年金融危机后,美国新房供给大幅下降,供不应求致使房价暴涨,房租也随之水涨船高,后续通胀下行还面临阻碍。因此本轮降息更偏向预防式降息,且50BP的降息幅度对于防止经济恶化的作用或更强,从而对我国出口或有边际支撑;另一方面,美联储降息之后,国内的货币政策宽松空间进一步打开。出于当前银行净息差压力仍偏大以及7月LPR利率调降效果仍在观察期等方面的考虑,9月20日最新出炉的LPR数据“按兵不动”。向后看,美联储继续降息仍是基准假设,国内央行打开货币工具箱的幅度也仍可期待,流动性的宽松或有利于包括A股在内的各类资产的表现。

国庆长假前后A股呈现一定的日历效应,持股过节或是不错选择。本周日均成交额虽随着市场企稳有所放量,但仍在6000亿元以下水平,交投情绪依然偏谨慎,不仅仅是基本面弱复苏下的市场信心不足,也一定程度是受假期效应扰动的结果。在节前资金面季节性收紧、节前卖出提前锁定收益、节前减仓规避长假期间海外风险事件等方面的扰动下,国庆长假前资金交投往往趋于平淡,市场表现也相对一般。根据光大证券统计,2010-2023年间,万得全A指数在国庆长假前5日的上涨概率为43%,平均涨跌幅为-0.4%;而在国庆长假后5日的上涨概率为86%,平均涨跌幅为2.2%。可见,历史上国庆长假之后A股往往有不错表现。当前美联储降息周期开启后,A股外部流动性压力趋缓,国内稳增长政策落地见效也有望加快,并且经过四个月的调整,当前A股估值处于历史低位,具备较高的性价比和安全边际。因此国庆长假临近,持股过节或是一个不错的选择。

整体而言,在国内经济修复预期和全球流动性拐点的共同作用下,可采用“三角形”布局。1)进攻侧:聚焦受益于海外流动性掣肘减轻以及有景气支撑的科技成长,如消费电子、半导体、创新药。2)防守侧:可考虑配置高股息、低估值的红利策略等价值方向,如高股息率和ROE稳定的电力、燃气、铁路、航运等。3)中间层:围绕国内政策确定性和外需韧性方向布局,如全球定价的资源品如工业金属、贵金属,外需有韧性的电网设备、家电等有望在调整之后迎来机会。

Part 2

行业配置思路

行业配置而言,在外部流动性压力缓解、经济弱修复及对政策加力诉求提升的当下,后续配置可坚持“科技成长+红利+中间层”的三角形布局:1)进攻侧:聚焦受益于海外流动性掣肘减轻以及有景气支撑的科技成长,如消费电子、半导体、创新药。2)防守侧:可考虑配置高股息、低估值的红利策略等价值方向,如高股息率和ROE稳定的电力、燃气、铁路、航运等。3)中间层:围绕国内政策确定性和外需韧性方向布局,如全球定价的资源品如工业金属、贵金属,外需有韧性的电网设备、家电等有望在调整之后迎来机会。

进攻侧:受益于海外流动性掣肘减轻和有景气支撑的科技成长

随着美联储降息靴子落地,前期经历调整的TMT、医药等成长方向有望出现反弹机会。TMT板块中,AI算力需求带动通信盈利增速边际提升,未来通信光模块等AI算力链有望继续随海外科技巨头资本开支延续而释放。受益于AI产业趋势催化、半导体周期向上及下游需求回暖,电子中报业绩增速靠前;随着9月各大品牌新品发布会陆续举行,消费电子板块受到持续关注,在消费者换机需求的回暖、技术创新带来的产品升级以及供应链复苏的支撑下,电子有望持续受益。此外,在信创政策持续释放利好、国产化持续推进等的支撑下,计算机也有望表现。对于医药生物而言,上半年受行业整顿等多重因素交织影响,中报业绩依然承压,下半年受益于低基数效应和院内修复,业绩增速在行业中有望更加亮眼,叠加行业负面因素的消退,医药板块有望迎来触底回升,重点具备政策支撑、行业存在贝塔机会的创新药等细分。

防守侧:配置高股息、低估值的红利策略等价值方向

当前经济数据显示基本面依然处于偏弱修复的过程,微观层面的企业在政策鼓励分红和资本回报率还未出现趋势向上拐点的背景下,分红意愿明显提升,红利资产仍是底仓重要选择。结合当前资金流向和市场情绪,市场仍有为“确定性”买单的意愿,且经过近期的调整,红利资产性价比有所回升。但是如果对未来基本面没有强假设,那么基于其表观高分红的交易具有一定的风险,从这个逻辑出发要在红利板块内部做更精细的选择,聚焦自由现金流优秀+稳定ROE的红利品种,关注电力、燃气、铁路、航运等基础设施要素行业。

中间层:围绕国内政策确定性和外需韧性方向布局

从内需方向看,大规模设备更新和消费品以旧换新的政策正在持续发力,地方政府积极出台各项细则,有望对家电、汽车、机械设备等相关行业内销景气度形成进一步支撑。从外需方向看,一方面,在全球金融条件逐步向宽松演绎的背景下,工业金属、贵金属等细分板块的实物消耗主线有望继续演绎;另一方面,8月出口数据继续超预期呈现韧性,部分出海方向在调整有望迎来反弹,继续关注国内出口的优势行业如家电,受益于全球电网投资提速的电网设备,面向新兴市场国家出口的资本品如通用设备等。

Part 3

上周市场回顾

(1)市场行情回顾

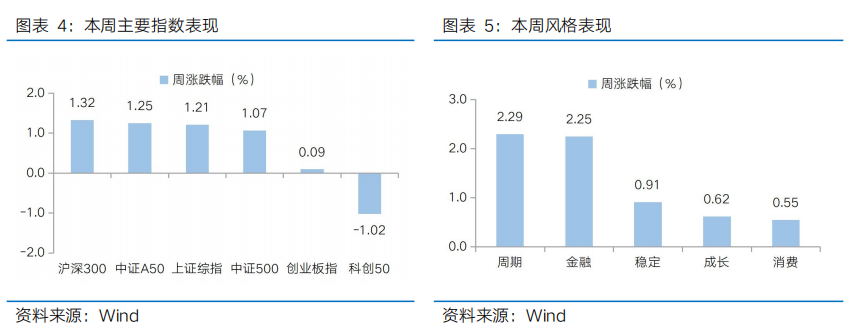

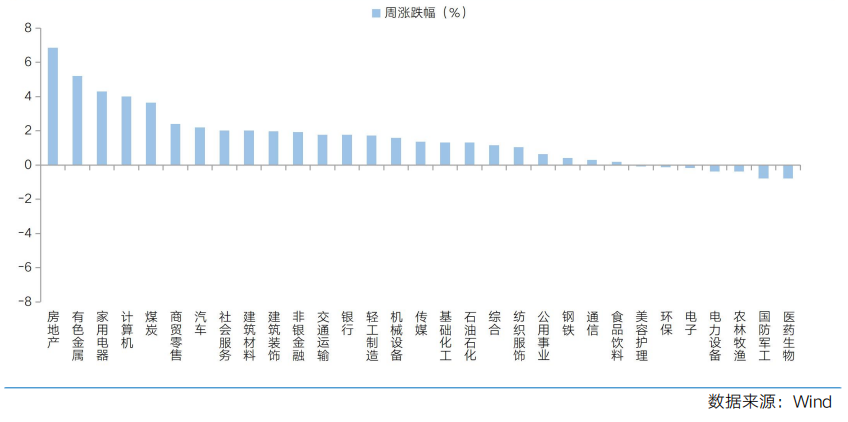

上一周,上证指数上涨1.21%,创业板指上涨0.09%,沪深300上涨1.32%,中证500上涨1.07%,中证A50上涨1.25%,科创50下跌1.02%。风格上,周期、金融表现相对较好,消费、成长表现较差。从申万一级行业看,表现相对靠前的是房地产(6.86%)、有色金属(5.21%)、家用电器(4.30%)、计算机(4.00%)、煤炭(3.64%);表现相对靠后的是医药生物(-0.79%)、国防军工(-0.78%)、农林牧渔(-0.37%)、电力设备(-0.37%)、电子(-0.17%)。

上周A股探底回升,除科创板走势较弱外,主要宽基指数集体收涨。从Wind热门概念板块来看,表现相对靠前的是房地产(7.49%)、华为鸿蒙(7.33%)、华为HMS(7.24%)、操作系统(6.19%)、网络安全(6.09%);表现相对靠后的是中船系(-5.79%)、医疗器械(-2.11%)、近端次新股(-1.93%)、干细胞(-1.81%)、光伏屋顶(-1.8%)。

(2)市场情绪监测

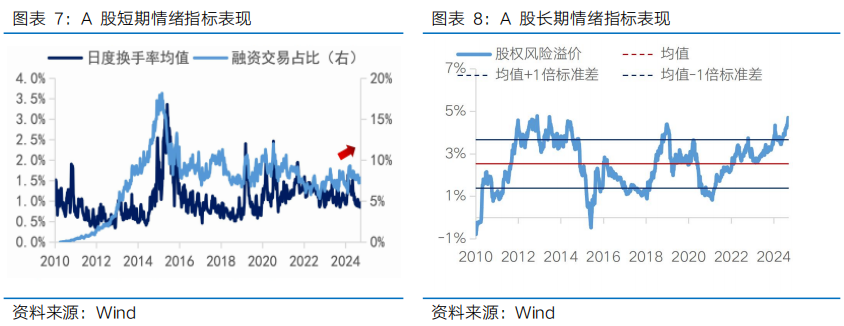

本周市场日均成交额在6000亿之下略有放量,交投情有所回暖但仍较谨慎。本周全A日均成交额较上周放量432亿元至5626亿元。短期情绪指标看,本周日度换手率均值从上周的0.85%上升至0.96%,融资交易占比从上周的7.25%上升至7.86%。长期情绪指标看,本周股权风险溢价从上周的4.70%下降至4.64%,处于2010年以来99.60%的分位水平。

(3)估值与盈利预测

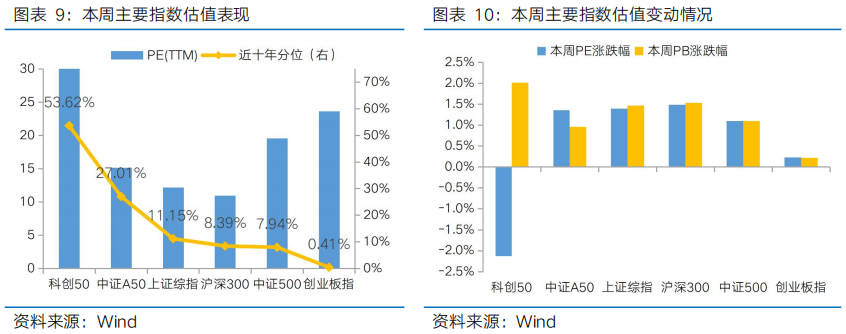

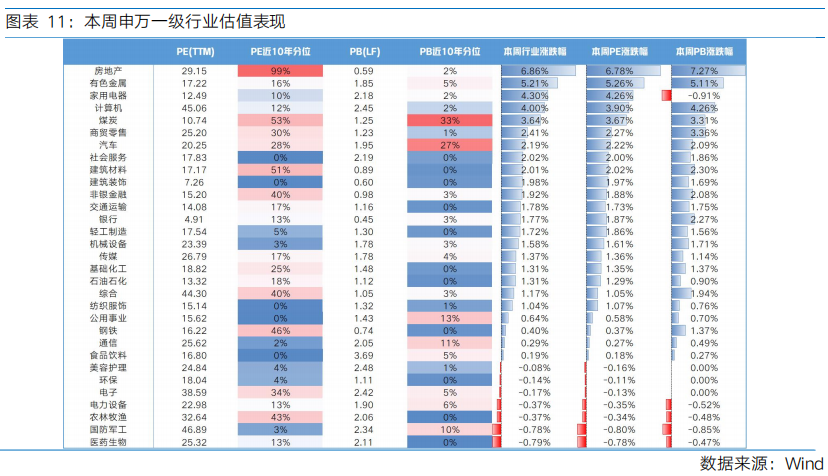

估值方面,本周A股估值仍处历史低位,多数行业估值扩张。除科创50市盈率有所回落外,主要宽基指数估值集体扩张。从申万一级行业看,有24个行业估值扩张,其中市盈率涨幅靠前的是房地产(6.78%)、有色金属(5.26%)、家用电器(4.26%);市盈率跌幅靠前的是国防军工(-0.80%)、医药生物(-0.78%)、电力设备(-0.35%)。

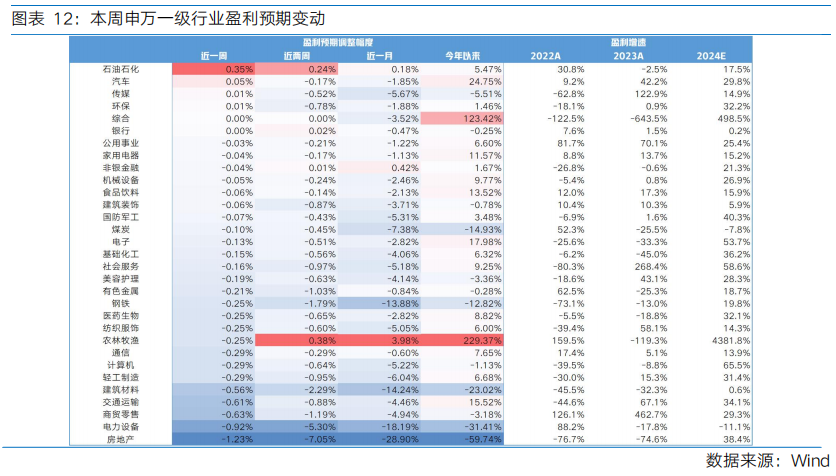

盈利预测方面,本周多数行业下调盈利预期。31个申万一级行业中有4个上调盈利预期。其中,盈利预期上调靠前的行业有石油石化(0.35%)、汽车(0.05%)、传媒(0.01%);盈利预期下调靠前的行业有房地产(-1.23%)、电力设备(-0.92%)、商贸零售(-0.63%)。

Part 4

本周宏观事件关注

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国中证消费50ETF联接C(OTCFUND|008976)$

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

$富国恒生港股通医疗保健ETF发起式联接C(OTCFUND|020111)$

$富国全球债券(QDII)人民币C(OTCFUND|019518)$

$富国亚洲收益债券(QDII)人民币C(OTCFUND|019709)$

#十大机构论市:A股磨底有望提速##美联储降息50基点 市场影响几何?##9月LPR按兵不动!如何解读?#

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。