8月开始的这轮债市调整,表现不同以往,各类债券冷热不均,债基表现差异拉大。随着债券牛市的持续和债基规模的快速增长,债市调整愈发考验债券基金管理人的管理能力。

复盘:债市经历了什么?

关于这轮调整,我们先来做个复盘。

在调整之前,7月上旬和中旬间债市有一波快速的收益率下行,并且期限利差和信用利差被压得很扁。通俗来讲,就是一波连续的大涨,并且不管什么资质和期限,都在涨,资质差的和期限长的涨得更多,不同期限和资质间的差异越来越小。在这个阶段债券基金的表现很好,“收蛋”不停,并且屡屡出现大蛋,投资者也很高兴。

7月下旬,央行多次向市场喊话,提示风险,不过从债市反应来看,相关债券收益率依旧保持震荡下行状态。这个阶段,债券基金时有波折,但是整体表现还是可以令人接受的,毕竟波动虽然大点,但是总的算下来上涨还是令人高兴的。

8月7日,交易商协会对4家农商行启动自律调查,债市受到较大影响,出现连续回调。这个阶段,债券基金也迎来一波连续回调,连着碎蛋甚至丢大蛋,部分投资者有点慌。

经历了一轮连续调整后,债市走势开始分化,叠加汇率变化,各种型债券的波动差异变大。债券基金的表现也随着呈现出明显差异,比如部分赎回压力较大的产品表现不如人意。

央行在呵护市场的同时,采取诸多手段令利率陡峭化,利率债持续强于信用债,短久期强于长久期,同时在降息预期下,债市逐步修复前期跌幅。债券基金也随之逐步修复净值,部分债券基金连续创出新高。

总的来说,这轮调整拉开不同资质和期限债券的收益率差异,将原本扁平化的债市变得正常许多,债市状态更加健康。

债基表现差异在哪儿?

这轮调整,债券基金的表现差异相对较大,业绩分化出在哪儿?

首先是投向,由于不同资质和期限债券的表现差异较为明显,所以投向差异是业绩差异的基础,受益于利率陡峭化的产品,表现占据优势。

其次是申赎冲击,这轮调整还是给到部分基金一定的赎回压力,考验负债端和流动性管理能力,赎回压力大的话势必要折价变现一部分债券,对于净值有不利影响,而如果能在这个时候迎来净申购,反倒可能获得捡漏和抄底的机会,对于净值就会有所贡献。

最后是择时操作,也就是交易贡献。跟股票一样,逃顶和抄底之间仓位高低变化,券种的切换都可能给产品收益带来贡献。

随着债券牛市的持续和债基规模的快速增长,债基在债市调整阶段所要面对的赎回压力或将越来越大,对于债券基金管理人的管理能力也是越来越高。市场表现好的时候看不出什么,市场表现不好的时候才看得出能力。

竟然有短债基金0回撤

若论债券基金的净值修复能力,还得看短债基金,一直以来都比较强。截至2024年9月11日,全市场781只短债基金(A/C份额分开计算)自8月1日以来,仅有59只产品未取得正收益,超9成短债产品已经将这轮债市调整的净值损失修复完毕。

而在其中表现较为突出的,天弘基金便是一例,堪称净值“快修”公司。同花顺数据显示,2024年8月1日至2024年9月11日,天弘基金旗下短债基金平均最大回撤为0.05%,同期全市场短债基金平均最大回撤率为0.14%。从回撤修复天数看,这期间天弘基金旗下短债平均最大回撤修复天数为3.4天,同期全市场短债基金平均最大回撤修复天数为6.1天,天弘弘择短债A/C(007823/007824)在此期间未出现回撤。

一般来说,各家基金公司都会有自己的债券投资风格,有的更注重收益,有的更注重回撤控制,能两者兼得的考验的就是技术了。

这次短债净值修复速度更快,也符合天弘的一贯风格。天弘基金固收团队毕竟有过万亿货币基金的运作经验,对于风险的认识和服务个人投资者的意识是烙印在DNA里的。一直以来,都非常注重控制债券投资的风险和波动,避免极端风险,契合散户风险偏好。

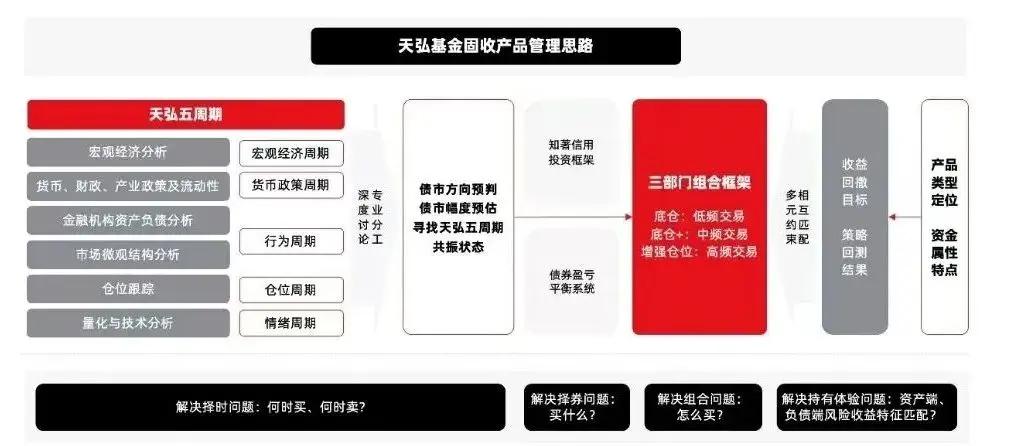

除了稳健理念,想要获取更低回撤更高收益,关键还是要有过硬的投研实力。天弘基金在固收投资领域有自己独门的投资框架模型——“天弘五周期”。

这次债市波动中,天弘基金固收团队,利用这个债市投资模型,灵活把握不同阶段的主要矛盾,在债市调整前及时减仓,在债市短期企稳后,注意到“天弘五周期”的机构行为周期显示,市场出现了价值配置盘保险+剩余流动性配置盘农商共同入场,同时基金仓位降低的状态,这在历史上是少见的行为,也是明确的左侧买入交易指标。结合其他周期的研判,天弘固收团队择机加仓,捕捉到市场的反弹行情。体现出不错的交易能力。

2020年天弘基金固收团队结合债券投资中的宏观与交易两大流派,提出“天弘五周期”债券投资框架,以科学化的手段全面分析债市。

数据来源:天弘基金

该框架将“周期”分为宏观经济周期、货币政策周期、行为周期、仓位周期、情绪周期共五个周期。其中,宏观经济周期关注地产、基建、出口等各个方面,货币政策周期主要关注各类财政、货币、产业等政策,行为周期关注机构和居民的投资行为和资金动向,仓位周期关注保险、银行、基金等债市主要投资者在不同债券品种上的仓位情况,情绪周期则使用大量数据刻画债市的情绪变化。

基于该投资框架,一方面可通过择时交易增厚收益机会,另一方面通过清晰刻画债市波动力争控制回撤。债券基金提高收益主要靠“三板斧”——加杠杆、拉久期和信用下沉,天弘基金在信用方面是比较谨慎的,突出特点是依靠择时交易来慢慢增收。

这在数据上也能得到印证。上海证券研报通过对天弘基金在旗下债券类产品进行债券投资收益率拆解,近5年(截止日期为2023年12月31日)天弘基金债券投资收益率主要来源于利息收入效应(占81.51%),部分来源于资本利得效应(占18.48%),天弘基金在资本利得效应中取得的收益率在基金公司的排名中靠前(排名位于22%;统计样本为截止2023年12月31日成立满5年债券基金的基金公司,共138家),其中的国债效应与券种选择效应是资本利得效应的主要来源,且在基金公司中排名靠前(排名数据来源同前)。

产品方面,目前天弘基金在债券基金的产品线布局齐整,覆盖了各种投资策略。比如在短债基金上,也已经形成一个系列:包括天弘优利短债、天弘增利短债、天弘安利短债、天弘招利短债、天弘弘择短债等普通开放式基金,还有天弘安怡30天、天弘安恒60天、天弘安悦90天等不同滚动持有期限的短债基金,更适合对于流动性要求不高的投资者,在兼顾流动性的同时争取更高的收益。

中长债方面,也有不少产品历史业绩表现突出。简单举例,根据基金定期报告显示,截至到今年6月30日,天弘信利、天弘弘利、天弘安益、天弘季季兴三个月定开债、天弘齐享、天弘优选、天弘睿选近一年回报都超过4.5%,其中天弘弘利近一年回报更是高达7.51%,同期业绩比较基准收益率为2.98%。

风险提示:观点仅供参考,不构成投资建议,市场有风险,投资需谨慎。基金过往业绩不代表未来表现,基金管理人及基金经理管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资者在购买基金前应仔细阅读基金招募说明书与基金合同,请根据自身投资目的、投资期限、投资经验等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

天弘信利债券型证券投资基金-A类成立于2016年12月16日,成立以来近5个完整会计年度产品业绩及比较基准业绩为2019年4.13%(4.67%)、2020年3.18%(2.97%)、2021年4.68%(5.23%)、2022年2.89%(3.32%)、2023年4.87%(4.81%)业绩数据来源于基金定期报告,历任基金经理:姜晓丽(2016年12月16日~2019年11月09日)、王昌俊(2018年11月21日~2021年12月01日)、尹粒宇(2020年09月16日~至今)。天弘信利债券型证券投资基金根据侧袋机制指引及相关配套规则的要求,于2021年调整过基金投资策略,具体请阅公司官网披露的基金合同、招募说明书等法律文件。

天弘弘利债券型证券投资基金成立于2013年09月11日,成立以来近5个完整会计年度产品业绩及比较基准业绩为2019年3.67%(3.43%)、2020年2.23%(3.33%)、2021年3.89%(3.21%)、2022年2.68%(3.11%)、2023年3.71%(3.02%)业绩数据来源于基金定期报告,历任基金经理:陈钢(2013年09月11日~2017年04月17日)、凌超(离职)(2016年05月14日~2017年07月13日)、王林(离职)(2017年04月17日~2019年12月05日)、姜晓丽(2017年04月17日~2019年12月18日)、赵鼎龙(2019年11月15日~2021年10月13日)、马泽宇(离职)(2021年09月17日~2022年10月19日)、刘洋(2021年12月14日~至今)。天弘弘利债券型证券投资基金根据侧袋机制指引及相关配套规则的要求,于2021年调整过基金投资策略,具体请阅公司官网披露的基金合同、招募说明书等法律文件。

天弘安益债券型证券投资基金-A类成立于2019年05月14日,成立以来近5个完整会计年度产品业绩及比较基准业绩为2020年3.13%(-0.06%)、2021年4.24%(2.1%)、2022年2.54%(0.51%)、2023年4.59%(2.06%)业绩数据来源于基金定期报告,历任基金经理:姜晓丽(2019年05月14日~2020年09月04日)、赵鼎龙(2019年11月15日~至今)、程仕湘(2022年04月21日~至今)。天弘安益债券型证券投资基金根据侧袋机制指引及相关配套规则的要求,于2021年调整过基金投资策略,具体请阅公司官网披露的基金合同、招募说明书等法律文件。

天弘季季兴三个月定期开放债券型发起式证券投资基金-A类成立于2019年12月17日,成立以来近5个完整会计年度产品业绩及比较基准业绩为2020年2.97%(2.84%)、2021年4.95%(4.73%)、2022年3.23%(3.12%)、2023年4.98%(4.44%)业绩数据来源于基金定期报告,历任基金经理:柴文婷(2019年12月17日~至今)、陈钢(2020年02月19日~至今)。天弘季季兴三个月定期开放债券型发起式证券投资基金根据侧袋机制指引及相关配套规则的要求,于2021年调整过基金投资策略,具体请阅公司官网披露的基金合同.

天弘齐享债券型发起式证券投资基金-A类成立于2021年09月16日,成立以来近5个完整会计年度产品业绩及比较基准业绩为2022年2.87%(0.51%)、2023年4.53%(2.06%)业绩数据来源于基金定期报告,历任基金经理:赵鼎龙(2021年09月16日~至今)、彭玮(2023年02月08日~至今)。

天弘优选债券型证券投资基金成立于2017年09月26日,成立以来近5个完整会计年度产品业绩及比较基准业绩为2019年3.21%(2.5%)、2020年2.83%(-0.12%)、2021年4.34%(1.66%)、2022年2.42%(-0.01%)、2023年3.14%(0.97%)业绩数据来源于基金定期报告,历任基金经理:陈钢(2017年09月26日~2018年12月11日)、刘洋(2017年10月28日~至今)。天弘优选债券型证券投资基金根据侧袋机制指引及相关配套规则的要求,于2021年调整过基金投资策略,具体请阅公司官网披露的基金合同、招募说明书等法律文件。

天弘睿选利率债债券型发起式证券投资基金-A类成立于2021年08月02日,成立以来近5个完整会计年度产品业绩及比较基准业绩为2022年2.62%(-0.01%)、2023年3.62%(0.97%)业绩数据来源于基金定期报告,历任基金经理:刘洋(2021年08月02日~2023年06月15日)、彭玮(2023年06月07日~至今)。