前情回顾:2022年,美联储进入加息周期,作为全球资产定价之锚,美债收益率快速上行,股债跷跷板效应下,纳斯达克100指数全年累计下跌近33%,2023年1月以来,美债收益率进入持续上行通道,尤其是9月以来,受美债超发、实际利率走高等因素影响,美债收益率上行速度加快,加大了国际资金对美国市场投资风险的担忧,美国股市持续承压。

美债回落,通胀降温,转机或现

美东时间11月1日,备受关注的11月美联储FOMC议息会议召开,继续按兵不动,11月不加息,维持5.25-5.5%的基准利率区间,与此前市场预期基本一致。值得注意的是,这也是7月以来两次暂停加息。在后续政策基调上,发言人的声明与表态与此前较为类似,整体符合市场预期。

反映在资本市场上,政策公布后,美股维持日内涨势,记者会后,美股相继刷新日高。

继美联储放“鸽”后,影响通胀数据的重要变量——美国就业数据相继公布,整体不及预期,显示劳动力市场降温。具体来看,美国10月新增非农就业15万人,低于预期;8月、9月新增非农就业大幅下修,失业率升至3.9%,略高于预期值3.8%。

拉长时间看,自去年开启加息周期以来,美联储至今已累计加息11次,累计加息幅度达525个基点。多家机构表示:10月经济数据再次走弱,降低了联储12月及以后再加息的概率,预计12月不加息概率较大。

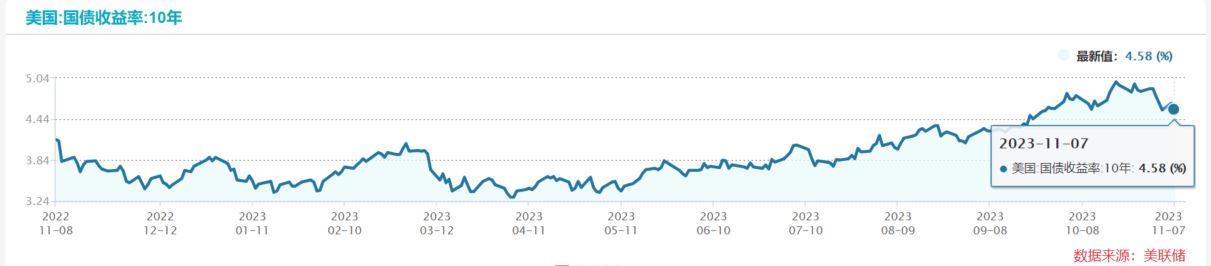

多方因素影响下,压在权益资产上方的大石——美债收益率,也正迎来持续下降。截至11月7日,美债10年期国债收益率从10月20日4.93%的高点降至4.58%。

美股是否回到投资时点?

从美股定价分子、分母两端看,经济韧性、企业盈利是其根基,是分子端的主要变量,而以短期国债为代表的“无风险收益率”则是分母端的主要影响因素。作为调控经济的手段,以调整基准利率为代表的货币决策,将对美股分子、分母两端都将产生影响,进而影响美股表现。

随着短期内美联储进一步加息的必要性下降,市场风险偏好持续改善,投资者信心大幅提振。本周二,美股继续走高,纳斯达克指数上涨0.9%,为连续第八个交易日上涨,也是两年来最长的连续上涨。

美股是否回到投资时点,也成为市场高度关注的话题。

首先,美债收益率或已见顶,紧缩周期终将结束。CME 利率期货隐含的加息预期显示,市场预期美联储在明年6月份之后将开启降息周期,支持长端美债收益率从高位边际回落。后续来看,高美债利率上行空间已然不大,此前市场担心的激进加息也有大幅放缓之势,美股市场对于高利率因素基本钝化,且考虑到近期实际利率走高,或是对经济增长韧性的确认,而非美联储加息所致。所以从这一层面而言,后续利率政策对于美股的影响或不具有趋势性和持续性,美股仍将受益于经济基本面的支撑。

其次,加息停止,美股常迎“小阳春”。中金公司分析认为,从历史经验看,停止加息的一般规律:市场通常都会反弹,且新兴领涨,但后续则要看内部基本面;成长和利率敏感板块领先。对市场而言,增长强劲叠加暂停加息有利风险偏好改善,前期下跌较多的资产或迎来喘息。中短期内,美股市场或具有一定的投资机会。

复盘过去四轮大级别加息周期,在美联储停止加息后的高利率平台期,美国经济整体仍有韧性,失业率低位+通胀震荡下行,带动经济“软着陆”预期提升,美股往往会迎来一波上涨行情,其中美股科技股表现尤为出彩。

相关产品:

1.标普ETF(159655)及其联接基金(A类:018064,C类:018065,A类美元现汇:018066)跟踪标普500指数(指数代码:SPX.GI), 指数的成份股囊括了美国500家优秀上市公司,占美国股市总市值约80%,其中400只工业股、40只公用事业股、20只运输股和40只金融股,被广泛认为是衡量美国大盘股市场的最好指标。

2.纳斯达克ETF(513300)及其联接基金(A类:015299,C类:015300,A类美元现汇:015518)跟踪纳斯达克100指数(指数代码:NDX.GI),指数选取了从纳斯达克市场中剔除金融股后,最重要的100余只大盘股股票,强调对技术、成长类股票的投资,注重高内生性成长。纳斯达克被广大投资者誉为全球创新科技的风向标,其涨幅较大的公司也大部分集中在科技创新领域,包括人工智能、半导体芯片、新能源等。纳斯达克ETF(513300)跟踪纳斯达克100指数,优选市值前100的非金融公司,重仓众多科技龙头如英伟达、特斯拉、苹果,为投资者提供了一键直达全球科技先锋的便捷通道。

$华夏标普500ETF发起式联接(QDII)A(OTCFUND|018064)$$华夏纳斯达克100ETF发起式联接(QD(OTCFUND|015299)$$华夏纳斯达克100ETF发起式联接(QD(OTCFUND|015300)$

#纳指八连阳!创两年来最长涨势#