【兴证全球基金FOF团队说】

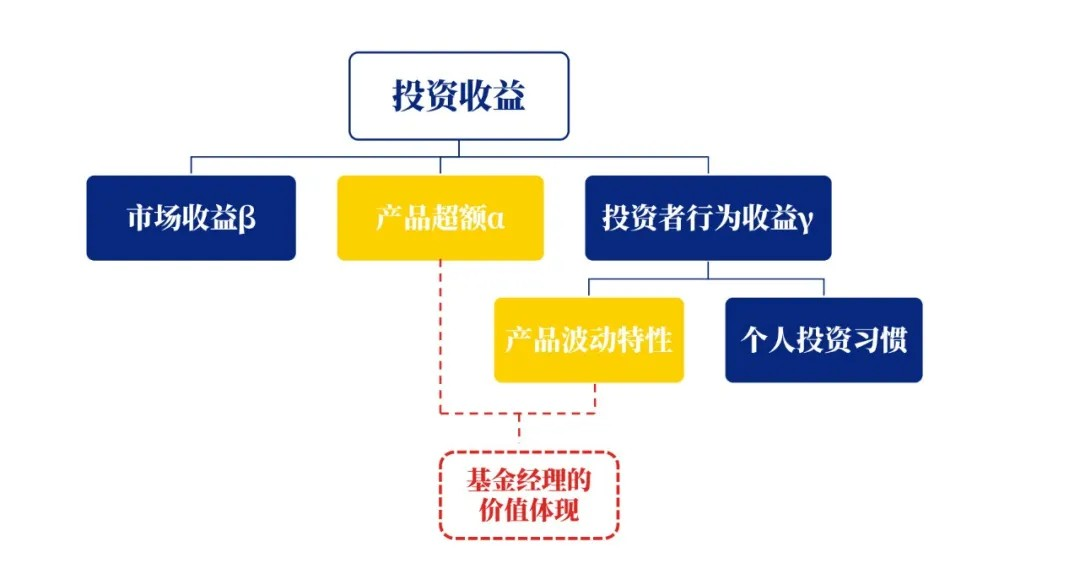

我们认为,个人投资者收益可以拆解为三部分:

其中,市场贝塔属于系统性风险/收益,基金经理难以通过资产研究、分散化投资等主动管理方式来消除/提升,基金经理能做的是通过研究创造阿尔法以及通过平滑组合波动尽可能改善投资者体验。阿尔法+贝塔,是理论上投资者能通过投资基金获取的收益,但通常基金收益和实际收益之间还存在着不小的差距,我们将其定义为伽马——投资者行为收益。

我们以考试成绩为例简单解释一下上述概念。假设学生小崴在期末考试中获取了90分:

其中班级平均分为85分,这便是贝塔;

而小崴过往成绩平均能够领先班级平均分10分,这便是阿尔法;理论上小崴本次可能取得95分的成绩,但因为小崴在考试前失眠,在考试时精神高度紧张,发挥失常被多扣了5分,这便是伽马。

之前,我们已经讲述过贝塔(对于业绩比较基准的探讨),本文将重点介绍伽马。

一、现实情况中,投资者行为有没有创造正收益?

很多投资者在投资基金时,都有信心能选到业绩领先的"好基金",并且能在行情波动中把握住最佳的"入场时机"。所以,他们往往花费大量时间和精力去搜寻市场信息,试图通过基于对宏观经济、行业趋势、基金历史表现等要素的判断,去预测哪只基金会有出色表现,以及什么时候可以“进场”。

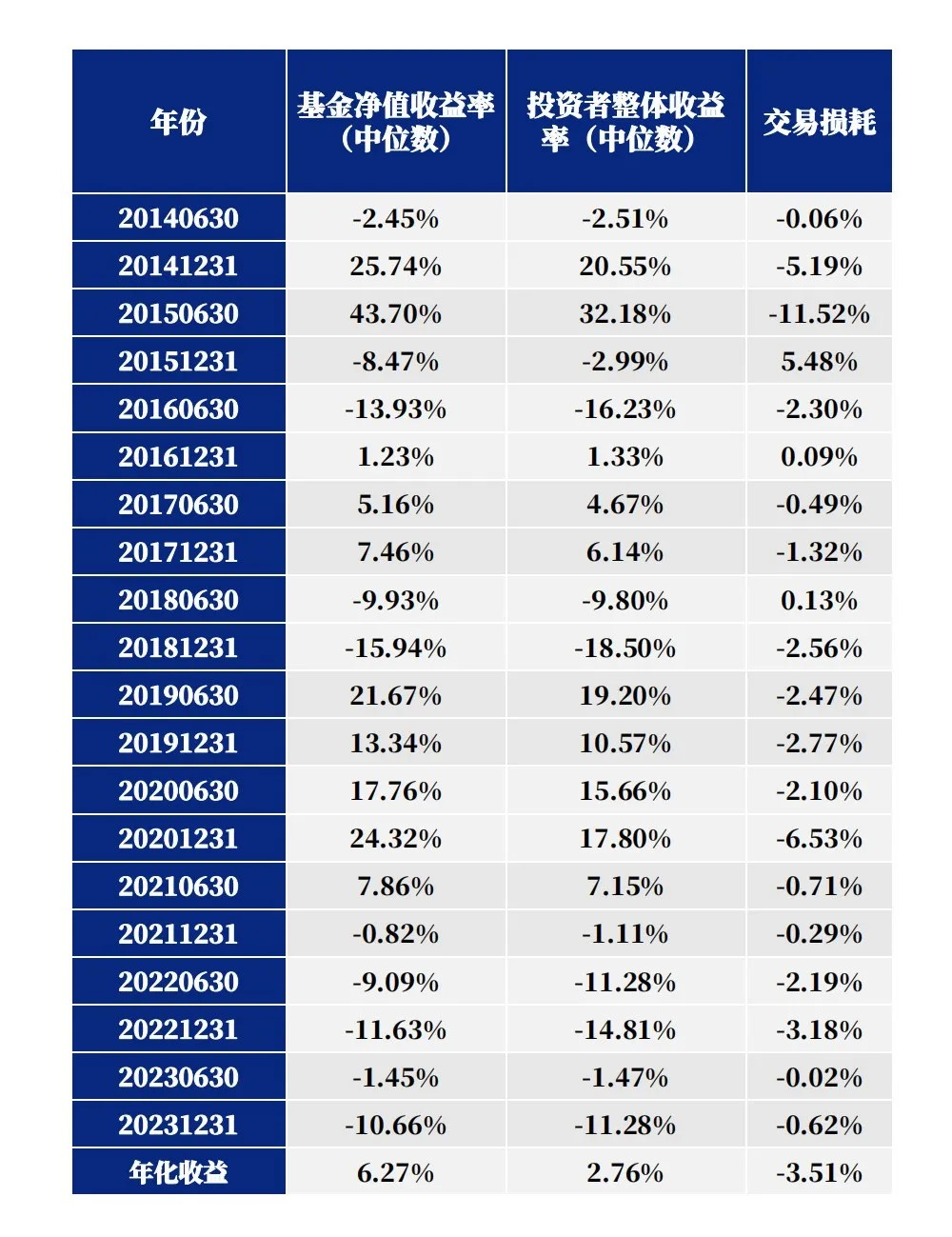

假设投资者真的可以成功做到以上,那么按照我们前面提出的公式,伽马收益应该是显著为正。那现实情况怎么样呢?根据我们的数据统计,在过去的十年间,偏股型基金(本文定义年报及半年报披露的股票资产占基金资产净值比例达70%以上的基金为偏股型基金)的年化收益率为6.27%,但同期投资者的平均实际年化收益率( 本文采用基金半年报及年报披露的“加权平均净值利润率”来衡量平均实际年化收益率)只有2.76%。两者之间存在-3.51%的巨大差异,也就是说,投资者的真实伽马不仅不是正贡献,还显著为负。可见,投资者在基金投资过程中存在着许多有待改善的地方。

表1 过往10年基金业绩与投资者实际收益差异情况

数据来源:兴证全球基金,2014年1月至2023年12月。

二、哪些投资者行为导致了显著为负的伽马?

根据上面的统计信息,在过去十年中,交易损耗砍掉了投资者超过一半的可得收益。这不禁让人联想到巴菲特的一句名言:"投资最大的敌人,往往是投资者自己。"

那侵蚀基金收益的投资行为具体有哪些呢?

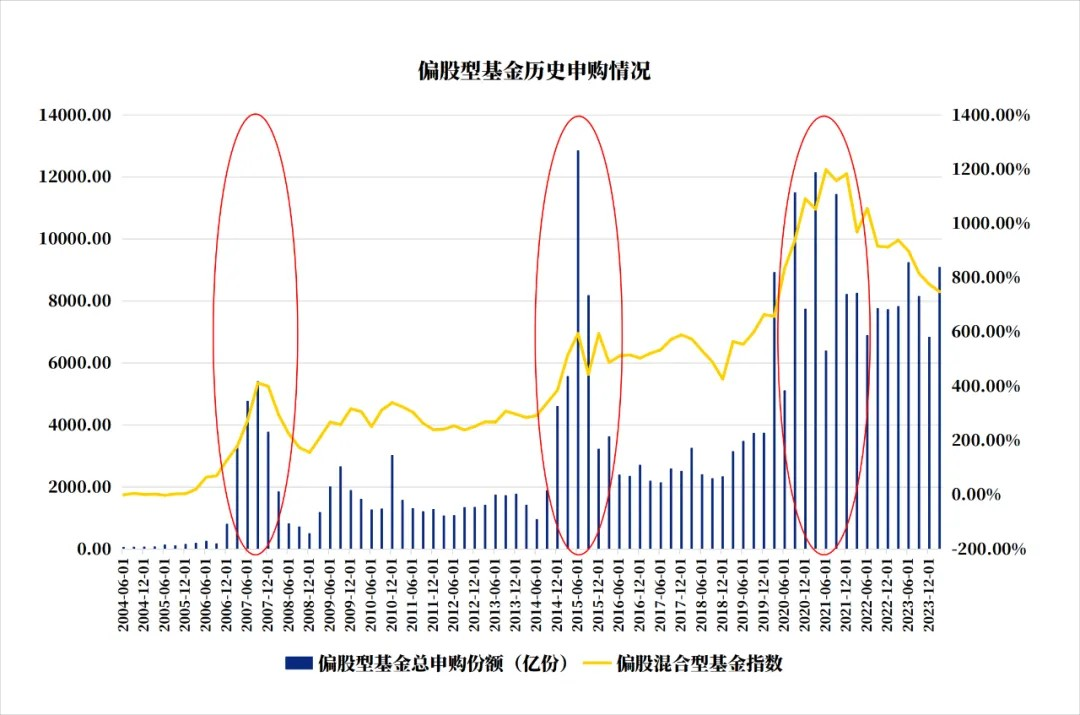

第一,追涨杀跌。很多投资者在市场趋势明朗后才决定买卖,在市场高位时追高买入,行情回落时又慌忙低位赎回,这种顺势操作直接导致了收益损失。

图1 偏股型基金历史申购情况

数据来源:wind,2004年6月至2023年12月。

我们统计了过往权益类基金的申购数据,发现这些基金的申购高峰总出现在牛市顶部。这意味着,很多投资者正是在高位买入、低位卖出,其交易行为的"择时"恰恰与“别人贪婪我恐惧,别人恐惧我贪婪”背道而驰。

第二,过度集中。部分投资者把"鸡蛋都放在一个篮子里",重仓持有个别行业型或主题型基金,一旦市场风格发生变化或该基金短期业绩落后,则转而切换下一个热点和主题,如此反复就可能带来较大损失。更重要的是投资者一旦遇到超过自己风险承受能力的回撤与波动容易导致情绪紧张焦虑、心态失衡,后续操作再度犯错。

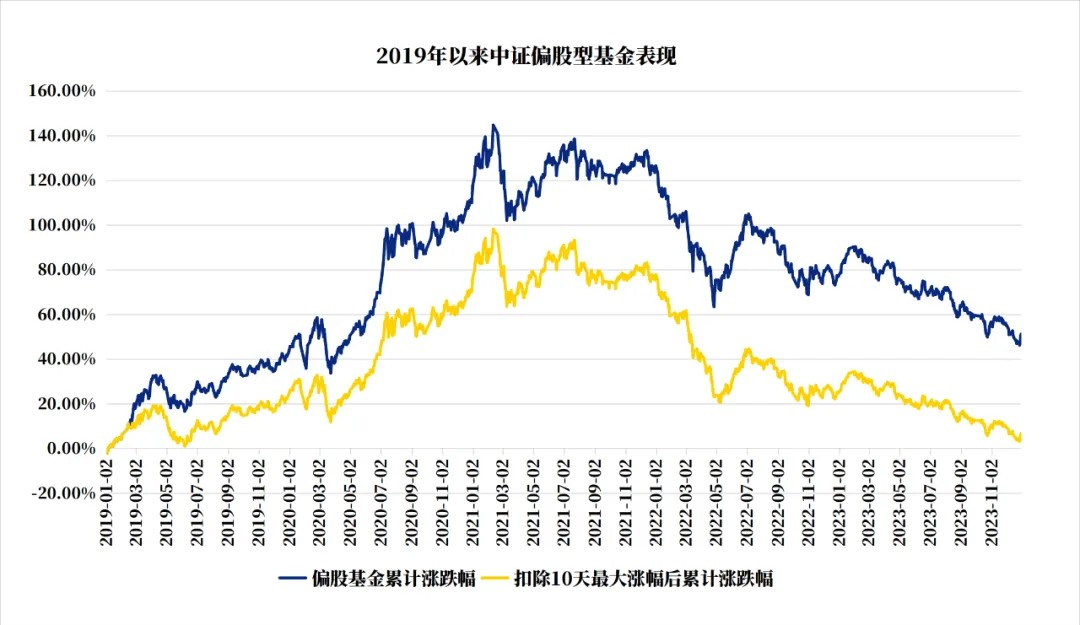

第三,频繁交易。一些投资者缺乏耐心和信心 ,经常更换所持基金。不少权益类基金1年内的赎回费率为50BP,基金的交易成本远比股票要高,频繁交易不仅增加了交易成本,也错失了长期投资带来的复利收益。下图为2019年至2023年底5年来中证偏股基金指数的收益及剔除增幅最高10天收益后的指数收益对比。可以看到,在5年中仅扣除涨幅最高的10天收益,便基本抹平了所有收益。

图2 剔除增幅最高10天收益后的偏股指数表现差异

数据来源:兴证全球基金,2019年1月至2023年12月。扣除10天最大涨跌幅后的指数收益,是指将指数当天涨跌幅调整为0,模拟构造新的指数,并计算累计涨跌幅。

三、哪一类基金容易产生“交易损耗(负伽马)”?

我们的研究表明,基金的波动率与该基金持有人的交易损耗呈正相关,波动率大的基金,持有人的交易损耗也往往较高。具体测算方式如下:我们将市场上所有偏股型基金按波动率由低到高分为5组,计算了2014年-2023年十年间的年化波动率及交易损耗之间的关系。结果显示,波动率较高的基金,其交易损耗也明显偏高;波动率最低的基金其年交易损耗中位数仅为-0.83%,而波动率最高组基金的年交易损耗中位数高达-3.03%。就像我们拿一个杯子装水,如果晃动的太厉害,杯子则留存不了多少水。买基金也是一样,波动越大,投资者对基金的持有信心会大打折扣,交易损耗便在波动中提升了。

表2 2014-2023年不同波动率基金年交易损耗中位数情况

数据来源:兴证全球基金,2014年1月至2023年12月。

我们进一步对波动率做了拆解,发现基金持仓的行业集中度、持股集中度及换手率等因素对基金波动率的影响较大,即行业集中度越高、持股集中度越高、换手率越高的基金,波动率往往更大。因此,投资者可能需要谨慎对待高行业集中度、高持股集中度、超高换手率的偏股型基金。

表3 2014-2023年不同基金特征年化波动率中位数情况

数据来源:兴证全球基金,2014年1月至2023年12月。

另外,我们还对“赛道型”(本文定义的赛道型基金为报告期披露前三大行业占基金净值比例超过80%)基金做了分析,数据显示,2014年-2023年10年时间中赛道型基金的年化交易损耗高达5.83%,而非赛道型基金的交易损耗为3.5%,足足相差2.33%。因此,投资者如果没有足够的研究积累和丰富的投资经验,则需要警惕“赛道型”基金,高度集中的收益来源将可能带来更大的交易损耗。

表4 2014-2023年赛道型及非赛道型基金年交易损耗中位数情况

数据来源:兴证全球基金,2014年1月至2023年12月。

四、如何养成好的投资习惯?个人养老金账户或许是个不错选择

以上研究启示我们,一方面,投资者要养成好的投资习惯,比如定投、分散持基、减少频繁交易等;另一方面,可以选择风格稳定、配置均衡的基金,以降低投资者的交易损耗,提升伽马收益。

其实,个人养老金账户对于这两个方面都提供了解决方案。一方面,个人养老金账户每年都有1.2万元的抵税额度,这就相当于通过制度上的设计让投资者被动养成“定投的习惯”,而且在账户中可以投资的养老目标FOF都设有最短持有期、账户本身也要到退休后才可以取出资金,这就帮助投资者养成“长期投资的习惯”。

另一方面,个人养老金账户中的养老目标FOF,作为"组合型投资工具",通过投资于不同基金,在各类资产、行业及策略间进行分散配置及再平衡,进而将投资风险分散至多个维度,就非常符合“风格稳定、配置均衡”这一标准。以兴证全球基金旗下公募FOF产品为例,投资策略上均采用多资产、多策略的投资模式。多资产方面,涵盖了权益资产(A股、港股、美股、新兴市场)、固收资产(货币、债券、可转债)、另类资产(黄金、REITs);多策略方面,则包含了不同风格和盈利模式的基金经理优选、场内折价基金套利、定增、大宗、打新等。丰富收益来源的多样性,能够提升超额收益的稳定性。

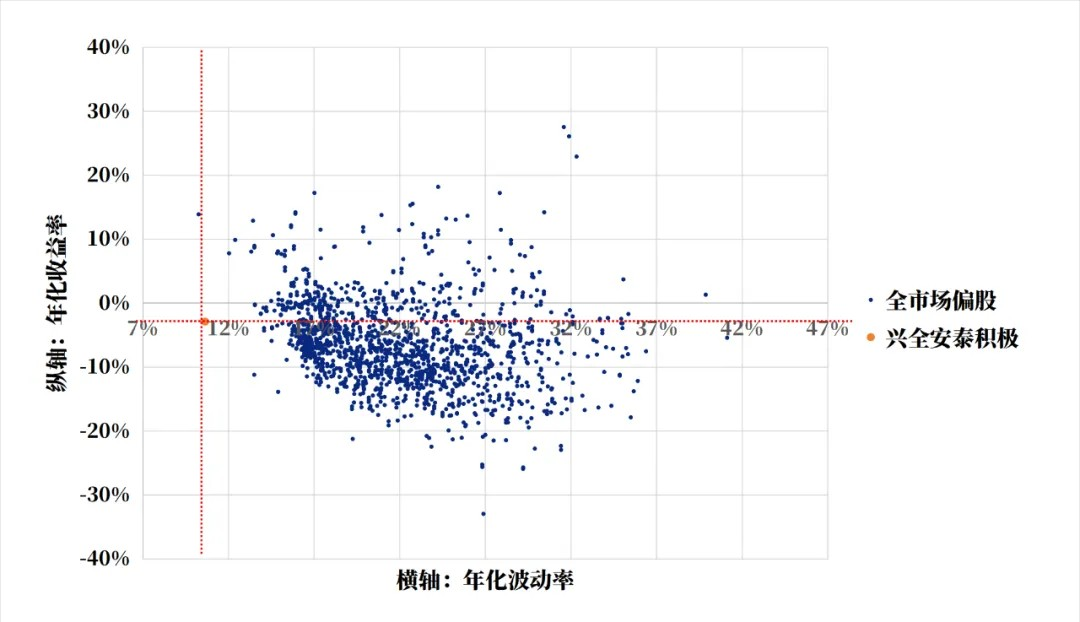

下图展示了兴全安泰积极养老FOF成立以来的业绩表现,其成立以来在保持相对稳定超额收益的同时,波动率指标低于全市场99%的偏股型基金。

图3 兴全安泰积极业绩表现情况

数据来源:兴证全球基金, 2020年12月16日至2024年3月31日。

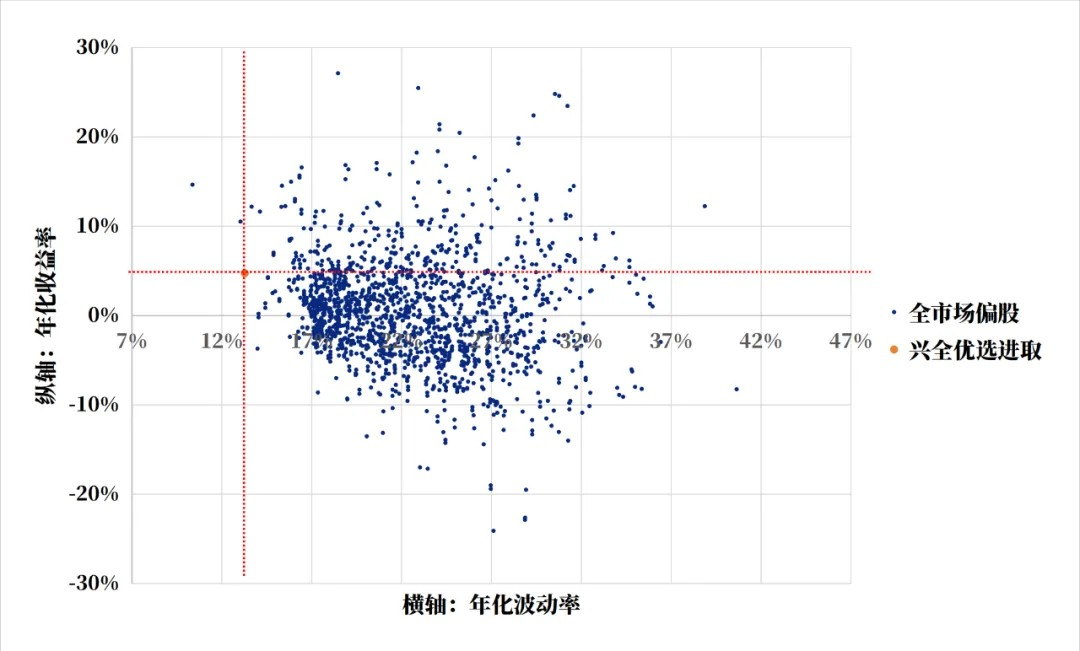

我们进一步选取成立时间相对比较长的优选进取FOF为例,该FOF产品也展示了类似的相对较高的风险收益性价比。

图4 兴全优选进取业绩表现情况

数据来源:兴证全球基金, 2020年3月6日至2024年3月31日

纵观全文,伽马虽然不如阿尔法和贝塔为人熟知,但其实更加可控而且影响巨大。投资者应该正视伽马的存在,养成好的投资习惯,降低交易损耗,从而收获长期稳健的收益。

$兴证全球恒盛90天持有债券A(OTCFUND|018691)$

$兴全稳泰债券A(OTCFUND|003949)$

#高盛最新发声:市场已现复苏信号#

风险提示:基金经理林国怀投研经历:2007年7月-2008年11月,就职于天相投资顾问有限公司,任职基金分析师;2008年11月-2010年6月,就职于瑞泰人寿保险,任职FOF投资经理;2010年6月-2011年4月,就职于合众人寿资产管理中心,任职FOF投资经理;2011年4月-2016年4月,就职于泰康资产管理有限公司,任职执行总监;2016年4月—2017年6月,就职于天安人寿资产管理中心,任职权益投资部经。2017年7月至今,就职于兴证全球基金管理有限公司,任职FOF投资与金融工程部总监、养老金管理部总监、基金经理。2020年3月6日至今,管理兴全优选进取三个月持有FOF,兴全优选进取三个月持有FOFA,成立以来回报为20.74%,同期业绩基准回报为-3.45%,其成立以来每年度的业绩及比较基准:2020/3/6-2020/12/31(37.70%/29.49%)、2021(8.63%/3.98%)、2022(-13.40%/-17.50%)、2023(-5.63%/ -11.40%),其中丁凯琳于2020年12月9日共同管理,2023年1月4日卸任;2021年8月10日,本基金增设C份额,成立以来回报为-17.21%,同期业绩基准回报为-27.97%,其成立以来每年度的业绩及比较基准:2021/8/10-2021/12/31(2.10%/-1.47%)、2022(-13.74%/-17.50%)、2023(-6.00%/-11.40%),本基金业绩比较基准:中证偏股型基金指数收益率80%+中债综合(全价)指数收益率20%。基金业绩数据来源:兴证全球基金各基金定期报告。 2020年12月16日至今,管理兴全安泰积极养老目标五年持有FOF,兴全安泰积极养老目标五年持有FOFA,成立以来回报为-9.18%,同期业绩基准回报为-18.18%,其成立以来每年度的业绩及比较基准:2021(7.93%/3.88%)、2022(-11.06%/-15.32%)、2023(-5.76% /-9.77%);本基金于2022年11月17日公告增设Y类基金份额,并于2022年11月22日开始办理申购等相关业务,成立以来回报为-5.40%,同期业绩基准回报为-11.52%,其成立以来每年度的业绩及比较基准:2022/11/22-2022/12/31(0.64%/-0.48%)、2023(-5.38%/-9.77%),本基金业绩比较基准:中证偏股型基金指数收益率70%+中债综合(全价)指数收益率30%。兴证全球基金承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资人应当认真阅读本基金基金合同、招募说明书等基金法律文件,了解本基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断本基金是否和投资人的风险承受能力相适应,自主判断基金的投资价值,自主做出投资决策,自行承担投资风险。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人管理的其他基金的业绩或基金经理曾管理的其他组合的业绩不构成基金业绩表现的保证。观点仅代表个人,不代表公司立场,仅供参考,不作为投资建议,观点具有时效性。过往业绩并不预示未来表现,基金收益有波动风险。基金投资须谨慎,请审慎选择。