上周,上证综指历史上第二次跌破了20年均线(前一次是今年1月份),同时跌破了2900点,创出2.8当周以来最大单周跌幅,全市场成交量连续五天位于6000-7000亿的区间,当周上证50、沪深 300、中证500、中证 1000、中证2000和微盘股指数分别涨跌-4.13%、-3.67%、-2.78%、-2.48%、-0.82%和1.67%,在中小市值连续重挫数周后,短期出现了超跌后的反弹。 截至目前,全A指数的大格局信号继续保持在“秋天”的大格局(即从去年8.11至今一直定义为中期有压力),所有宽基指数的大格局信号继续保持在了“秋天”的格局,尤其是中小盘指数,仍然没有改变一顶比一顶低的格局。

从大盘趋势的角度,上周最值得引起重视的就是上证年内第二次击穿了20年均线。如果说7.8和7.9是盘中击破了20年均线(在2920点附近),收盘又收回来了,那么上周二的上证综指就是收盘级别跌破了20年均线,击破以后我们也看到了,此后三天再也未能快速上摸到这根均线。在之前的周报中,我们反复提到过,20年均线是历史上主要经济体股指的重要趋势线,它从量化的角度可视为一些总量估值类指标的有效线,在没跌破之前,每一次股债性价比到99%分位数,可视为一种均值回归去布局,但跌破后可能会创出更新的极值,所以先保持谨慎的态度,密切观察后续价格与长趋势线关系,是价的维度可先做出的思考。

从大盘量能的角度,上周我们提出了 6000多亿的量是很难产生持续行情的,因为这点成交量只够产生不到0.9%的换手率,最多产生局部的“虹吸效应”,2022年以来的四次一个月以上的反弹,对应的量能均维持在了9000亿左右,对应的换手率都在1%左右。目前市场最大的问题就是缺乏自发性的买盘,市场上的买盘力量比较单一,6月中旬以来主要是靠“神秘资金”,而卖盘的力量却不只一个,最主要的三个力量,就是北向净流出、融资盘净流出和公募权益基金的净赎回。

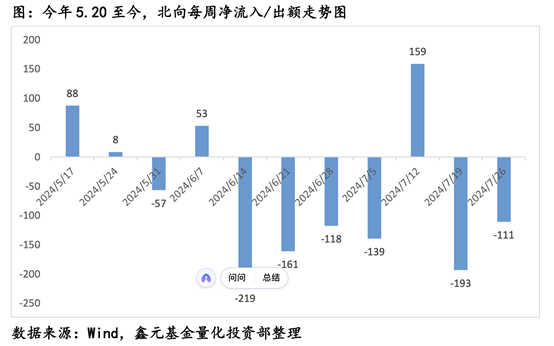

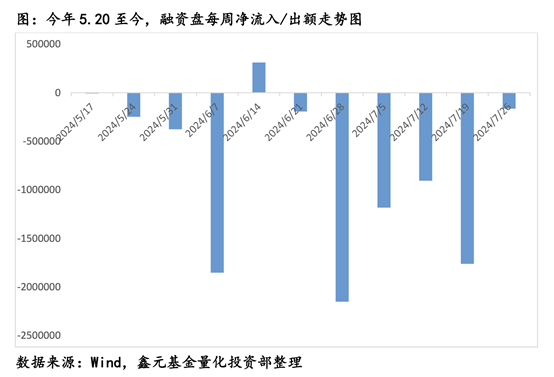

从下面几张图中我们可以看到,今年5.20之后,北向只有两周出现净流入,近一周的净流出又达到了 114.17亿,近七周的时间里有六周以净流出告终,累计净流出达到了785.30亿;融资盘方面也是一样,在今年 6.21以后,融资盘开始持续净流出,截至目前已经连续六周净流出,融资余额也从5.17高峰时的14946亿降到了目前的14091亿,累计净流出额为855亿;而其实最连绵持续的还是公募偏股混的赎回盘,上周有券商报告称上半年公募权益基金的净赎回金额超过了 5000亿,这个数据很难得到最准确的结果,因为每日的赎回量并非一个公开的数据,但按照wind关于偏股混基金规模的截面数据直接对比,也可以发现今年上半年整个偏股混的规模下降了近3400亿,所以按这个保守的方式去估算,用3400亿去除以120个交易日,则上半年公募偏股混日均的赎回量也在30亿附近,这就很好地解释了上半年的涨跌。

在2月中旬到3月中旬之前,上证综指一直位于3000点下方,在这个区间内,“神秘资金”是不断净流入的(规模指数ETF的份额每周增加的量就是最好的整局),而此后从3月中旬到5月中旬,北向和融资盘也保持了两个月左右的净流入,于是在这样的净流入幅度下,相当于顶住了公募盘的持续净赎回,然而到了5月中旬以后,由于地产的相关政策预期全部打完,买盘力量开始出现削弱,北向开始兑现之前的预期,融资盘在下行的过程中也开始顶不住杠杆的压力开始净卖出了,这个阶段,只有“神秘资金”在不断地净增持宽基ETF,这就导致了这一轮“神秘资金”持续流入的边际效应也是在明显递减,回看今年2月,当时ETF的持续净申购和净流入所造就的是各大指数的普涨,不少前期减量的资金也都因此回流了,但这一轮(7月至今),除了上证50和沪深300走出了持续的连阳外,其他大部分指数是横盘不动的,比如中证500/中证1000,甚至是上证综指,这就是一种边际效应的递减。

可以说,在当前这个缺乏人气的市场下,“神秘资金”、北向、融资盘、公募赎回盘,这四股力量的关系,谁站在哪一边,将极大程度地决定大盘一个月内的走势。所以站在当下,在公募净赎回的态势没有扭转之前,是不是能有一波像样的反弹,核心是看温和放量,核心是要其他自然性买盘的注入。

总的来说,从总量的角度,上周上证综指年内第二次跌破了20年均线,这可视为一系列估值类指标的有效线,不宜以估值类指标的极值数据作为博弈反弹的理由,与此同时,全市场的成交量持续位于7000亿下方,并非一个特别好的信号,2022年至今的四波反弹行情,对应的平均换手率均在1%附近,对应现在的总市值,需要温和放量到8000亿上方,历史上8月的日历效应总体要弱于7月,进入8月后,总体还是保持一个谨慎的思维。

而从结构的角度,目前大小市值的风格比价仅仅回复到历史的中位数水平,上周中小盘的反弹只视为一个超跌反弹,中期仍然“以大为美”,即便是科技板块里,也是如此,我们要重视中报中后期的“弱”财报效应,尤其需要规避微盘和绩差股再一次的风险发酵,至于红利风格,它在宏观慢变量反反复复的年份里,有较大概率能够跑赢全 A指数,依然是目前A股所有资产里逻辑最硬的一个,它的背后蕴含着三个大逻辑,“类固收逻辑”、“确定性逻辑”和“制度性逻辑”,在一个追逐确定性的市场环境下,在中证红利、红利质量、红利低波三类资产里进行轮动,会显得更加柔和,风险也比完全从红利切向成长要更小。

$鑫元国证2000指数增强A(OTCFUND|018579)$

$鑫元国证2000指数增强C(OTCFUND|018580)$

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

风险提示:

基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资者购买基金前应认真阅读基金合同、招募说明书、基金产品资料概要等法律文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。