新能源板块作为最具代表性的成长型资产,自2021年至今先后经历了高速成长阶段的高弹性上涨,和供需矛盾出现后的快速回落。近期随着政策加码、市场风险偏好改善,投资者普遍开始重新审视成长类资产的投资价值,那对于经历了大幅震荡行情的新能源板块,站在当下,我们该如何审视新能源板块的成长价值呢?——总的来说,我们既要关注其长期的空间,又要关注达成远期目标的可能性。

从远期空间看,2023-2060年光伏发电量潜在增速有望保持快速增长

发展新能源是全球碳中和进程中必不可少的一环,因而大家普遍都认可新能源具有广阔的长期发展空间。

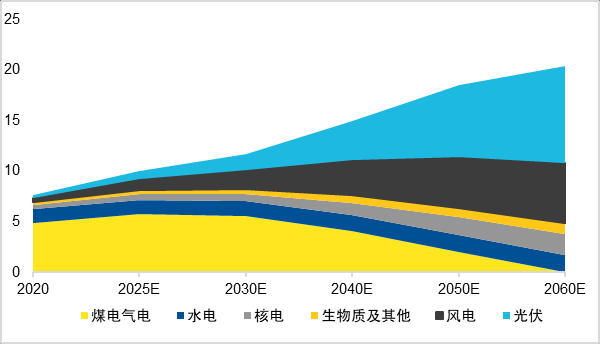

从国内市场着眼,在2060年达成碳中和的长期目标下,电力占终端能源的比例有望从30%提升至90%以上,成为绝对主力的能源来源。而在电力类型中,据CNESA预测,光伏作为技术成熟、适用范围大的主力新能源类型,其发电份额有望达到约一半的比例。总的来说,在碳中和战略和光伏较高发电份额的共同助力下,光伏产业未来在较长时间保持较高增速的可能性是较强的。

图:未来我国发电量结构预测(万亿千瓦时)

从增长路径看,新兴市场出口机遇正逐步获得重视

一直以来我国都是全球光伏产业发展的主要推动者,拥有较高的光伏装机占比。除了我国之外,主要的光伏应用国家和地区还包括欧洲和美国等。随着光伏应用的快速普及,投资者开始担心在高基数和高渗透率下,这些传统优势地区的装机增速将下滑,影响光伏长期空间的兑现速度。

但今年以来,新兴市场的快速发展成为光伏产业最重要的亮点之一。我国出口至中东、南美等新兴市场的光伏组件同比持续高速增长,这主要受益于光伏产品价格的下降使得在这些自然禀赋较好的地区大规模应用光伏具备了较好的经济性。往前看,鉴于这些新兴市场普遍有电价贵、电网稳定性差等问题,在应用光伏具备经济性的大背景下,相关需求潜力有望逐步兑现,从而进一步保障光伏长期发展的高增速和景气度。.

图:出口至新兴市场的光伏组件同比持续高增

全球光伏产业的高速发展将直接助力国内厂商发展

当我们了解了光伏产业的长期空间充足且高速发展后,需要再进一步思考,全球新能源的发展对我国企业的影响是怎样的?

实际上,我国光伏产业链各环节产能和产量在全球的份额都是比较高的。据光伏协会统计,这些环节的产能和产量份额都在八成以上,其中大部分份额甚至高于九成。再加上我国光伏产品具备更好的技术参数和更好的性价比优势,可以说全球光伏产业的发展离不开我国厂商生产的光伏产品,我国光伏企业也将直接受益于全球产业的快速发展

2023年全球光伏产品产能、产量及中国产品在全球的占比

如何投资光伏产业链?

光伏产业链涉及很多环节,包括上游的多晶硅;中游的硅片、电池片;下游的组件;以及很多辅材等,因而直接在众多环节和更多的公司中去挑选标的的难度较高。为了获得更好的投资体验,投资者可以关注相关的ETF产品,通过投资指数来更便捷地进行投资。投资者可以关注中证光伏产业指数(931151),该指数较为全面地覆盖了光伏产业链主要环节中的龙头公司,具有较好的产业表征性。

相关指数基金:

$易方达中证光伏产业指数发起式A(OTCFUND|017646)$

$易方达中证光伏产业指数发起式C(OTCFUND|017647)$

$易方达创业板ETF联接A(OTCFUND|110026)$

$易方达创业板ETF联接C(OTCFUND|004744)$

$易方达沪深300ETF联接A(OTCFUND|110020)$

$易方达沪深300ETF联接C(OTCFUND|007339)$

###牛回速归!A股迎暴涨 你打算如何操作?#