经历了上半年的跌宕起伏,2023年下半年的首个交易日,A股迎来开门红,沉寂许久的新能源和大消费纷纷回暖。

4日经历一番震荡盘整后,三大指数再度集体收涨,有小伙伴在后台问我们:“这是传说中的‘七翻身’要上演了吗?如何布局?”

“五穷六绝七翻身”的说法靠谱吗?A股后市怎么看?热点主题将如何演绎?基民如何布局?接着看,最新的年中策略观点在这里~

1、“五穷六绝七翻身”的说法靠谱吗?

A股向来流传着一句谚语——“五穷六绝七翻身”,意思是市场通常会在5月下跌,到6月行情可能进一步恶化甚至感到绝望,但从7月起又会迎来转机。

从逻辑的角度出发,这一现象也并非完全没有依据:

其一,5-6月是全年的政策平淡期,缺乏政策利好与激励,经历过“春季躁动”炒作的方向可能有“均值回归”的压力。

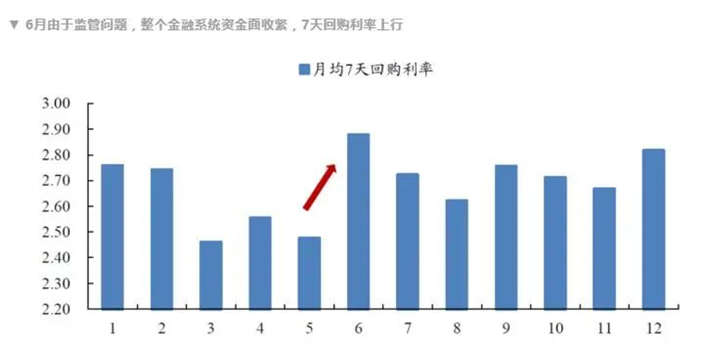

其二,通常季度末金融机构对资金的需求比较旺盛,从而带来了资金价格在季度末规律性上升的现象,有可能导致股市的流动性收紧。

(来源:开源证券)

其三,进入7月,市场逐步开启中报行情叠加7月政治局会议的召开,如果在中报预期符合预期甚至超预期的情况下,政策方面又等来了利好,那么市场情绪回暖将有望驱动资金流入,带来“翻身行情”。

那么,从数据的角度来看,这种说法靠谱吗?

对A股2000年以来的数据进行复盘可知,主要宽基指数的涨幅的确呈现出7月最佳(七翻身)、5月次之、6月更差(六绝)的特点;但从胜率来看,5月、7月均是涨跌各半,6月相对胜率反而更高,并没有形成较为明显的规律。

(来源:Wind,统计区间2000/5/31-2023/6/30,上涨比例=上涨月份数/参与统计的月份总数,指数历史走势不预示未来表现)

由此可见,对于“五穷六绝七翻身”的说法似乎不需要过于当真,也不应直接以此作为投资指引,我们还是应该回归基本的框架进行分析~

2、传说中的“七翻身”能否上演?

下半年的行情又会如何演绎?

我们认为,对此不妨乐观一些。

首先,当前市场的确处于底部区域,相比年初的“底部信号”甚至更进了一层。

犹记得今年年初,市场对于“权益市场处于底部”这一点形成过心照不宣的共识,并引发了对于大涨的憧憬。

一是由于市场“水位线”较低,截至去年12月31日,在过去10年间沪深300和创业板指PE均低于此时的时间仅有10%;二是因为公募基金的表现,刻舟求剑地看,公募基金有记录以来,偏股基金中位数没有连续两年为负。

但是,不出意外的话就要出意外了。尽管指数层面在上半年的整体表现波澜不惊,伴随着出现波折的宏观数据、得而复失的收益率、并不显著的赚钱效应以及踏空“AI+”的无奈,市场情绪一度陷入悲观,偏股基金收益率中位数回落转负。

那么,我们真的需要如此悲观吗?

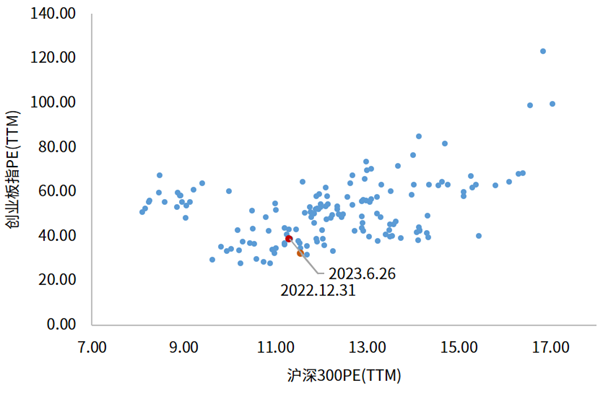

事实上,当前市场处于底部区域的结论没有发生变化。以同样的标准来看,当下相比年初的“底部信号”甚至更进了一层。

一方面,沪深300和创业板指PE在近10年均低于当前的时间,已经下降至3%的“极端水平”;

图:近十年沪深300和创业板指PE均比目前低的时间

由10%降至3%

(来源:Wind、华夏基金,截至2023.6.21)

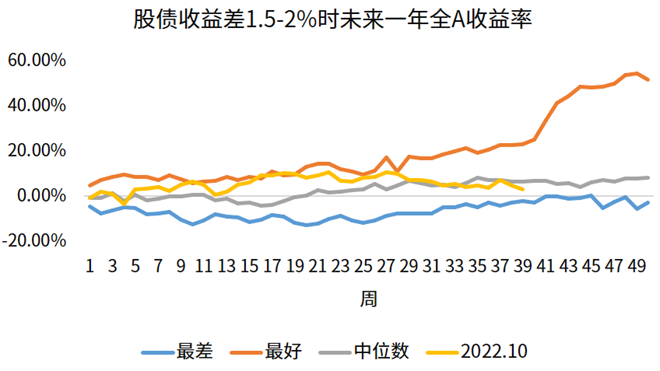

另一方面,以我司策略组用来衡量市场位置的指标——真实股债比来看,目前真实股债比为2.45%,处于过去10年22.8%分位。复盘来看,在股债收益差达到1.5-2%区间时,全A未来一年正收益的概率约9成,中位数收益率为8%。

而目前位置仅略高于去年10月形成的低位,仍低于历次底部反弹时期的中位趋势,因此下半年市场仍处在高胜率的区间。

(来源:Wind、华夏基金,2023.6)

其次,在复苏大方向不变的今年,处于企业盈利上行期的A股的确在一个向下空间有限、向上反弹可期的位置。

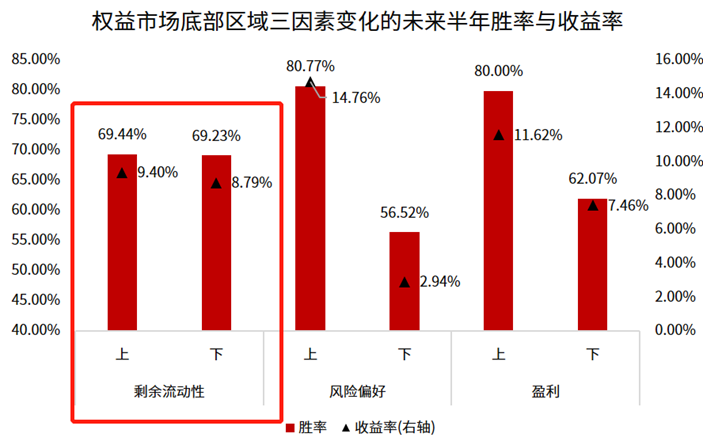

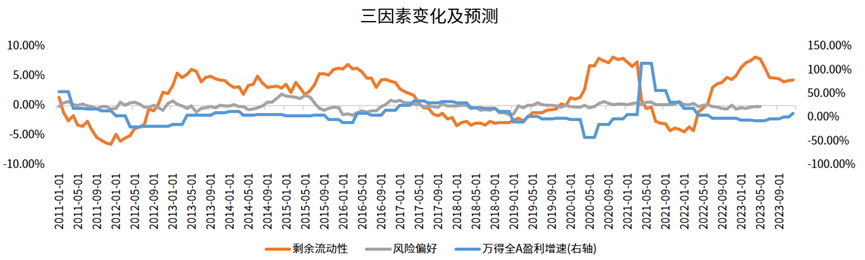

观察判断大势的盈利、流动性、风险偏好三因素组合,从历史经验来看,在权益市场底部区域,盈利和风险偏好的变化才是核心因素。

换言之,对于当前市场环境而言,流动性在短期对大势而言并不重要,盈利能否上行、信心能否重建构成了大势能否从底部区域重新上行的关键。

(来源:Wind、华夏基金,2023.6)

回到当下,目前盈利已经L型筑底并逐渐抬升,剩余流动性拐点在二季度已经出现,下半年整体都将是盈利上行、剩余流动性下行的判断,而风险偏好仍处于中枢附近,后续有望上行。基于景气复苏期的判断,我司策略组对下半年的大势展望较为乐观,预计全A收益率在15%。

(来源:Wind、华夏基金,2023.6)

3、下半年如何布局?

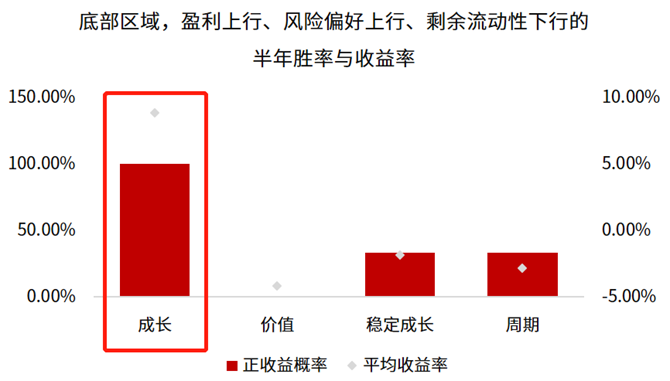

风格上,基于三因素盈利上行、剩余流动性下行、风险偏好上行的判断,仍然建议以成长为主线,并同时挖掘非成长风格的结构性机会。

短期市场可能仍以反转投资和主题投资为主要特征,但成长产业投资的特征逐渐增强,如遇情绪、利空等影响导致错杀不应悲观,反而值得逆势布局。

(来源:Wind、华夏基金,2023.6)

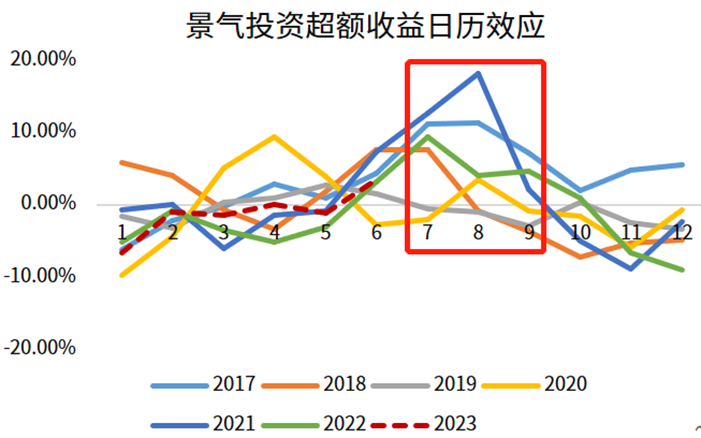

而且按照历史经验,三季度往往是景气投资更加有效的时间窗口。

(来源:Wind、华夏基金,2023.6)

行业上,我们将通过当前景气、成长预期、估值性价比等三个具体维进行筛选。

成长风格方面:

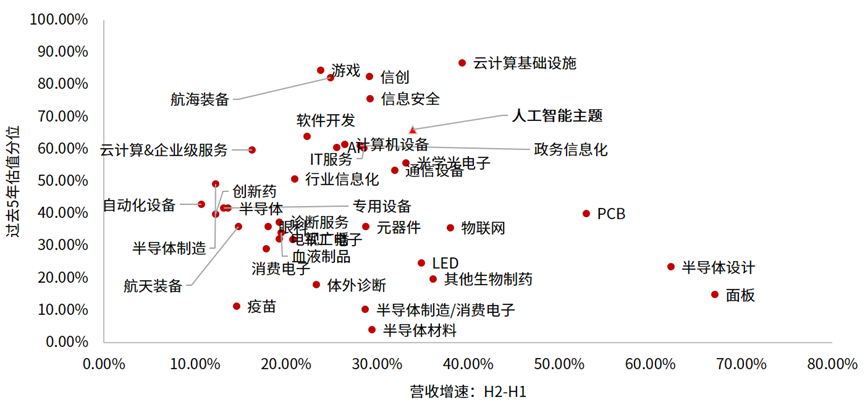

当前主要分布在TMT、医药、军工和机械等行业中的细分方向。预计目前估值分位低、同时下半年景气预期提升较快的方向集中在电子、计算机信息化和医药的部分方。

同时,人工智能性价比当前在均值附近,但对于AI所代表的第四次科技革命保持积极态度。

图:成长风格细分方向“景气-估值”对比

(来源:Wind、华夏基金,2023.6)

建议关注:TMT中的顺周期方向(如半导体设计、面板、行业信息化等)、军工、医药

非成长风格方面:

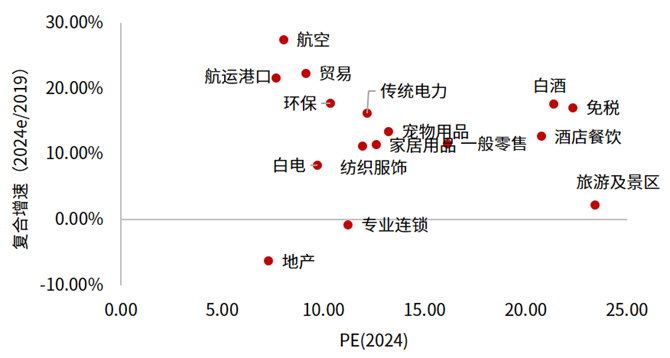

预计下半年景气将迎来改善的主要是可选消费和生产业,主要包括电力及公用事业、消费者服务、商贸零售、汽车、轻工制造、房地产、纺织服装、交通运输。

在上述方向中,考虑到盈利增长与估值的匹配,航空、航运港口、贸易、环保具有更高性价比,旅游及景区、酒店餐饮相对更贵。

图:非成长风格主要方向“景气-估值”对比

(来源:Wind、华夏基金,2023.6)

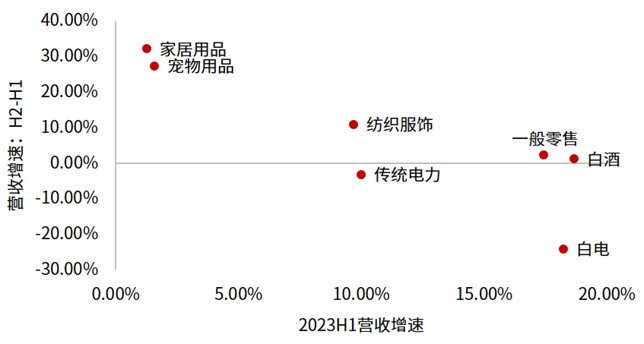

此外,在剩余的估值性价比相仿的行业中,家居用品、宠物用品下半年景气提升的预期更高,纺织服饰、零售和白酒在当前相对高增速的基础上保持的概率更大。

(来源:Wind、华夏基金,2023.6)

建议关注:交通运输(航空、贸易、航运港口)、环保、家居用品、宠物用品、纺织服饰

最后,我们想说,作为新兴市场的A股,向来以震荡行情为主,大涨大跌是常态。极其考验投资者的心理承受能力,也让能够坚持下来收获时间馈赠的人寥寥无几。

面对市场的曲折反复,经常会投资者在问:XXX板块是时候抄底了吗?XXX板块是不是见顶了?接下来还能怎么操作?其实,与其为了每日的涨跌焦虑,不如佛系定投。

想要消灭负面情绪,靠的不是多么高深的投资技巧,而是朴素地坚持好的投资习惯。尽管在市场下跌时坚持定投就像“逆水行舟”,但真正成功的投资从来都是“反人性”的。

祝愿大家在未来的投资之路上都能多一份从容和坚定,用理智对抗焦虑、用纪律应对波动。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问题请咨询华夏客服,电话400-818-6666。

#特斯拉暴涨 汽车板块怎么看?#