Part 01

近期热点总汇

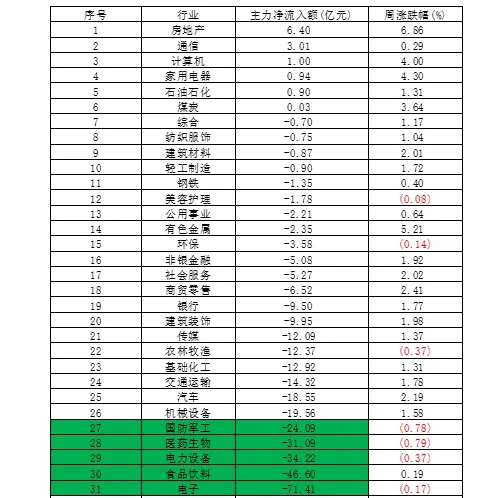

上周上证指数在2700点附近震荡,上证指数上涨1.21%,沪深300指数上涨1.32%,创业板指数上涨0.09%,科创50指数下跌1.02%。本周市场仅三个交易日,日均成交额不足5000亿左右,近一周全市场主力资金净流出超300亿。其中电子、食品饮料、电力设备、医药生物和军工等板块资金净流出靠前,具体行业资金流结构如下:

数据来源:Wind,行业分类:申万一级;时间:2024.9.16-2024.9.20.

Part 02

近期热点总汇

美国当地时间2024年9月18日,美国联邦公开市场委员会(FOMC)公布最新利率决议,将联邦基金利率目标区间下调50个基点,降至4.75%-5.00%区间。本次 FOMC 议息会议前市场已完全定价 9 月 FOMC 将开启降息,但对降息幅度摇摆不定。本次降息为 2020 年 3 月以来的首次降息,标志美联储货币政策周期正式转向。

新闻发布会中鲍威尔将首次降息 50bps 定义为“良好且强大开端,并认为这一决定反映了联储日益增长的信心,即通过适当调整政策立场,可以在温和增长和通胀持续降至 2%的背景下保持劳动力市场的强劲势头。新增就业放缓,去通胀取得更多进展,委员会致力于最大。本次联储声明中调整经济基本面表述,就业增长放缓,通胀向 2%的目标取得进一步进展,声明宣布实现就业和通胀双重目标的风险“大致平衡”。

同时新增“委员会将致力于支持充分就业以及将通胀率恢复到 2%的目标”,并且将就业目标置于通胀前。点阵图上调了 2024-2026 年降息预测,今年预计仍有 2 次各 25BP 降息机会。

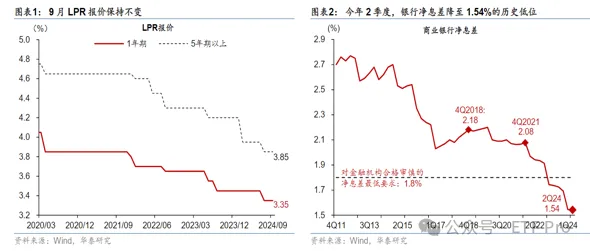

9 月 20 日央行公布的 LPR 报价数据显示,9 月1 年期和 5 年期以上LPR 报价分别保持在 3.35%、3.85%不变。在美联储两天前以 50基点开启降息周期之后,市场对今日 LPR报价下调有一定的预期。

但同时,央行通过 7 天逆回购净投放 3,357 亿元,以满足缴税、以及跨季的资金需求。LPR报价公布之后,银行间主要利率债收益率普遍下行、国债期货全面上涨,主要反映市场对增长预期的边际变化。

9 月 LPR 暂时按兵不动,可能是综合考量的结果。近年银行净息差持续下行,央行可能需要综合评估下调存量房贷利率和降息等货币政策工具对银行净息差的冲击,并匹配一定程度的银行负债端成本下调作为对冲。年初至今,央行先后在 2 月和 7 月下调 LPR 利率,其中一年 LPR 累计下调 10 个基点,5 年以上 LPR 累计调降 35 个基点。横向比较,中国与海外主要央行政策利率之间的剪刀差在持续扩大,如今年欧央行、英国央行和美联储已经分别累计降息 50、25、50 个基点,且均表示会进一步降息。

在此背景下,9 月 LPR 报价保持不变的主要考量可能是国内因素。2022 年以来,国内商业银行净息差累计下降 54 个基点至 1.54%的历史低位,已连续 6 个季度低于金融机构合格审慎的净息差最低要求 1.8%。

若存量房贷利率下调,可能会进一步压低银行净息差。因此,监管部门协调银行资产端收益和负债端成本同步下调的压力可能进一步上升,以保证银行净息差不被进一步大幅压缩。9 月 20 日,财政部公布前 8 月财政收支情况。1-8 月,全国一般公共预算收入 147776亿元,同比下降 2.6%,扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的减税政策翘尾减收等特殊因素影响后,可比增长 1%左右。

9 月 20 日,财政部公布前 8 月财政收支情况。1-8 月,全国一般公共预算收入 147776亿元,同比下降 2.6%,扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的减税政策翘尾减收等特殊因素影响后,可比增长 1%左右。

8 月,广义财政支出当月同比为-8.8%,较 7 月增速下降超 12 个百分点;广义财政收入当月同比-12.3%,较 7 月降幅走阔 4 个百分点。前 8 月广义财政支出完成进度为 55%,低于过去五年同期平均支出进度的 58%;广义财政收入完成进度为 59%,低于过去五年同期平均支出进度的 58%。

8 月政府性基金支出累计同比-15.8%,预算完成度近 40%。支出低迷主因收入拖累,8 月国有土地出让收入同比累计下降 25.4%、当月同比下降 42%。地方新增专项债或是后续政府性基金提速的主要支撑。新增国债等补充财力空间较大,但预算调整需经人大常委会审批,发行和落地使用可能多在第四季度及 2025 年。

美股市场:$浦银安盛全球智能科技(QDII)A(OTCFUND|006555)$

港股市场:$浦银安盛港股通量化混合C(OTCFUND|013224)$

A股核心资产:$浦银安盛中证A50指数增强C(OTCFUND|021257)$

风险提示:基金有风险,投资需谨慎。以上数据来自浦银安盛基金和Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

投放:

#十大机构论市:A股磨底有望提速#

#9月LPR按兵不动!如何解读?#

#美联储降息50基点 市场影响几何?#

$浦银安盛全球智能科技(QDII)C(OTCFUND|014002)$

$浦银安盛沪深300指数增强A(OTCFUND|519116)$

$浦银安盛新经济结构混合A(OTCFUND|519126)$

$浦银安盛环保新能源C(OTCFUND|007164)$

$浦银安盛中证A50指数增强A(OTCFUND|021256)$

$浦银安盛新兴产业混合C(OTCFUND|014061)$

$浦银安盛中短债C(OTCFUND|006437)$