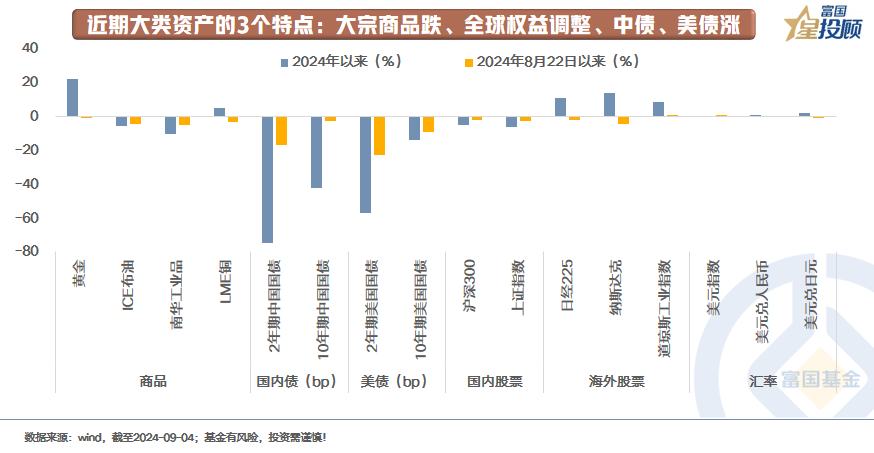

8月下旬以来,大类资产再起波澜,整体呈现出三大特点:1)以铜、油为代表的大宗商品下跌,WTI原油一度跌破70美元/桶。2)全球权益基本呈现出同步调整的态势,美股跌幅居前。3)美债、中债均处于上涨的态势。

资产价格是市场逻辑的客观表达。那么,当下的市场到底在交易什么?随着美联储降息预期时点的迫近,资产配置是否到了变盘点?

(一)近期大类资产交易的3条线索

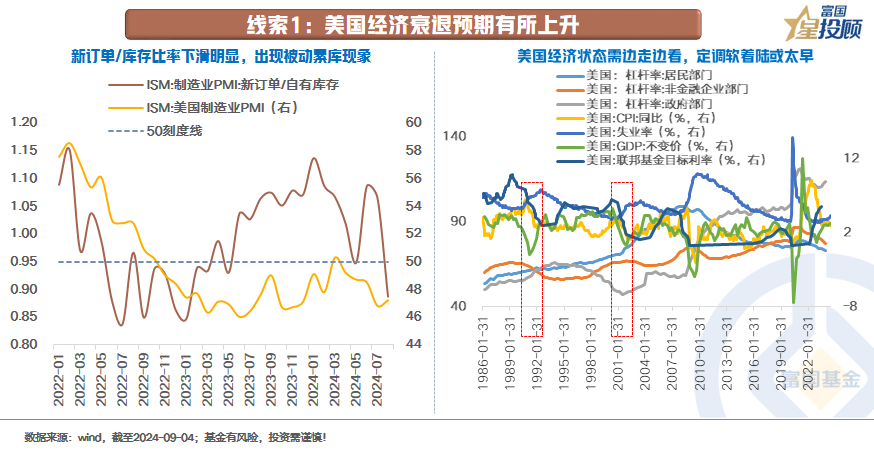

1)线索1:美国经济衰退预期有所上升

近期公布的经济数据和就业数据提升了市场对于美国后续经济的担忧。8月ISM美国制造业PMI读数为47.2%,低于市场预期,连续五个月处于收缩区间。结构中,新订单/库存比率下滑明显,背后显现的逻辑为需求端萎靡,出现被动累库存的迹象。此外,从最新披露的就业数据来看,7月JOLTS职位空缺数为767.3万人,大幅不及预期的810万人,这反映出雇主对劳动力的需求降温。

此前市场对于美国较为一致的经济预期是“软着陆”,其中一项重要的理由为居民端的资产负债表相对健康。但回溯历史,可以发现在1990年、2001年,在衰退发生前,各部门资产负债表也并未出现明显的问题。当然,衰退程度本身有深浅之分,但此前定调“软着陆”或为时尚早,美国经济状态需要边走边看。

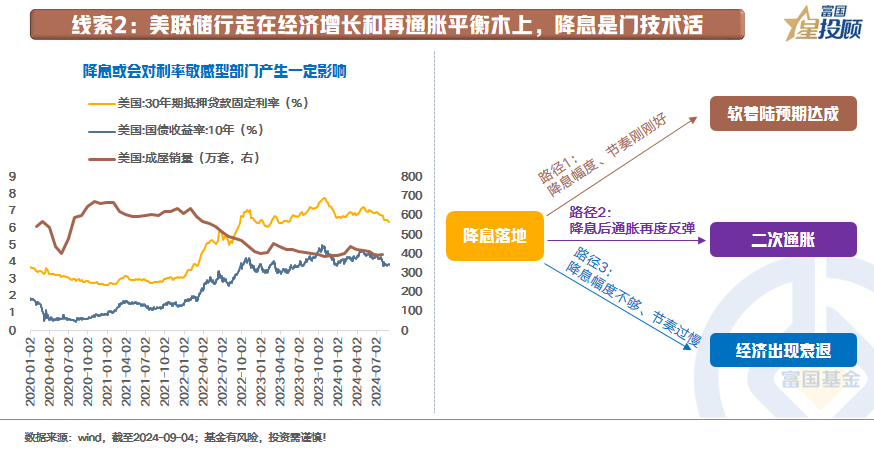

2)线索2:美联储行走在经济增长和再通胀平衡木上,降息是门技术活

市场对于美联储9月降息的预期很强,但一次降多少?多久降一次?是更关键的问题。因此,我们看到了资产价格表现的犹豫。而不同的降息效果会指向3条不同的路径:

降息幅度、节奏刚刚好。美联储最为期待的状态是“软着陆”预期达成,较好兼顾了增长和通胀两个目标。

降息幅度过高、降息节奏过快。使得利率敏感部门的需求快速反扑,最终引起二次通胀。

降息幅度不够,降息节奏过慢。长久保持高利率环境使得需求萎缩过度,引起衰退。

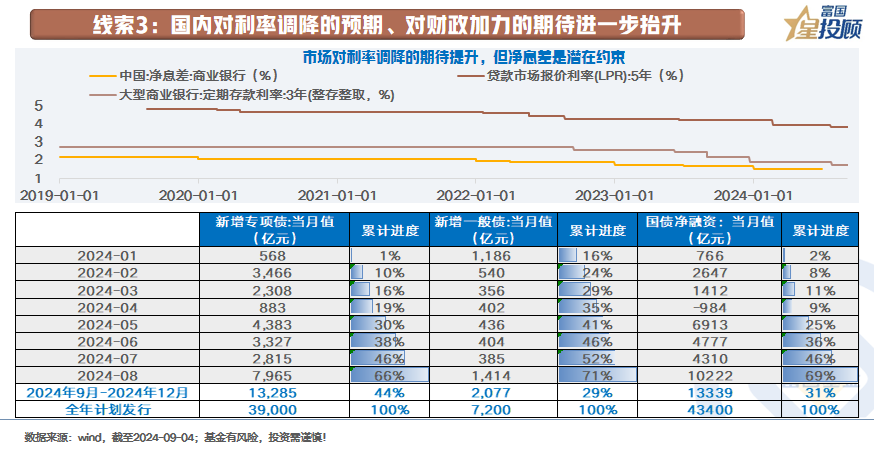

3)线索3:国内对利率调降的预期、对财政加力的期待进一步抬升

近期市场对于存量房贷利率的关注度较高,背后的逻辑在于期待降低存量债务负担释放消费潜力。但目前商业银行的净息差已下行至1.54%,暂时或面临一定约束。

同时,市场对于财政加力的诉求在提升。今年前7个月政府债发行速度偏慢,进入8月后有所提速,单月净融资达到1.8万亿。按全年计划来看,政府债剩余发行额度为2.87万亿,月均发行额在7100亿以上,进入9月份或将继续提速。此外,9月份将召开人大常委会会议,成为近期财政政策动向的重要观察窗口。

(二)资产配置如何应对?

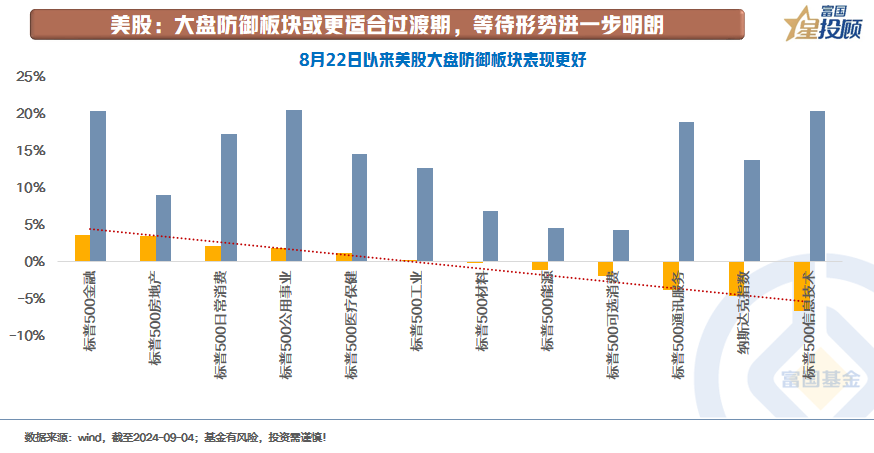

1)美股:大盘防御板块或更适合过渡期,等待形势进一步明朗

回溯历史,美联储在第一次降息落地前,美股多有波动,背后则是美国经济预期与降息预期的交织。聚焦于当前,当美国经济衰退预期有所抬升时,美股内部出现风格分化。资金从科技股流出,以日常消费、公用事业为代表的大盘防御板块表现更为亮眼。后续美股交易主线或将围绕美国经济状态、降息预期变化以及大选选情演绎,潜在的波动性或有所上升。结合估值和盈利稳定性,大盘防御板块或更适合过渡期,等待形势进一步明朗。

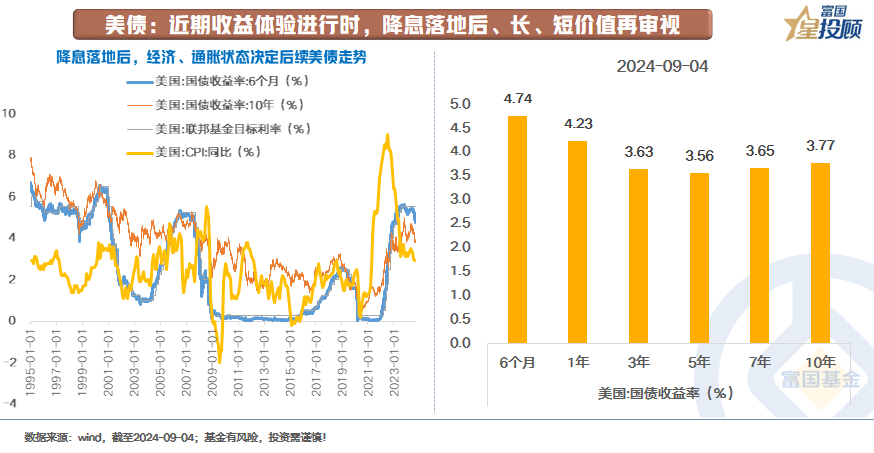

2)美债:近期收益体验进行时,降息落地后,长、短价值再审视

美债方面,近期是美债基金,特别是久期较长的美债基金的收益体验时刻。7月以来,截至2024-09-04,10年美债、1年美债分别回落了63bp、71bp至4.74%、3.77%

第一次降息落地后,美国的经济和通胀状态是决定美债走势的核心因素。当前美国经济衰退预期抬升,长端美债利率下行较快,市场或存在抢跑,后续走势存在一定的不确定性。短端美债基金而言,前期受人民币汇率走势较强的影响,表现相对疲弱。随着美元兑人民币汇率回升至7.09%,后续对于短端美债基金的影响或相对有限。而6个月美国国债利率尚能达到4.74%,综合而言,短端美债作为过渡期品种性价比或相对更高。

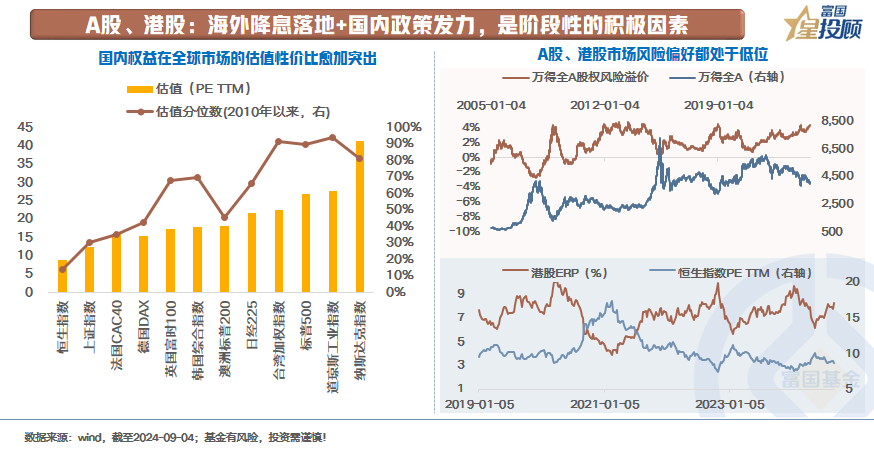

3)A股、港股:海外降息落地+国内政策发力,是阶段性的积极因素

对于国内的权益资产而言,美联储降息的推进无疑是一个积极的因素。一方面,可以进一步打开国内的货币政策空间,强化稳增长效力。另一方面,中美利差的收窄有利于全球资金对于中国资产的再配置,港股受益的敏感度更高。

但趋势性的影响因素仍在于国内市场风险偏好的提振,底层是经济预期的变化。最好的环境组合是:海外降息落地+国内政策发力提振情绪。

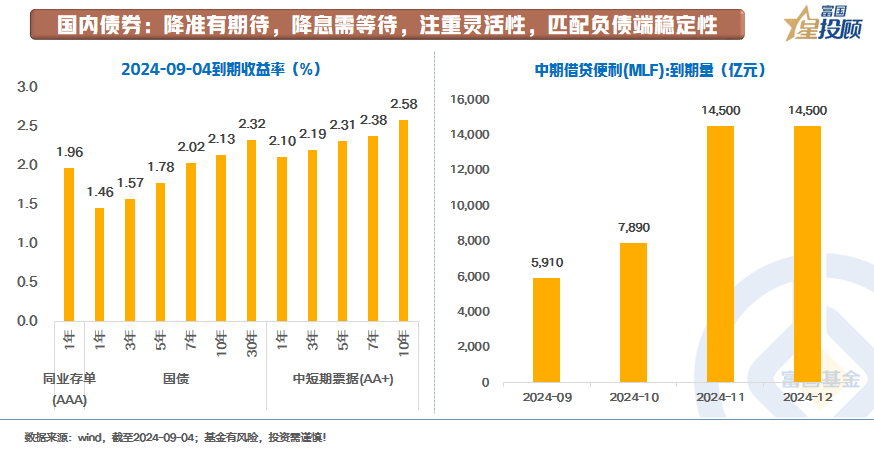

4)国内债券:降准有期待,降息需等待,注重灵活性,匹配负债端稳定性

对于国内债券而言,货币宽松仍在路上构成当前债市的重要支撑。从具体的措施来看:

降准有期待。特别是下半年剩下4个月,还有4.28万亿MLF到期,如果通过降准置换可以减轻银行的资金成本。9月5日,人民银行货币政策司司长邹澜在国新办新闻发布会上提及“目前金融机构的平均法定存款准备金率大约为 7%,还有一定的空间。”

降息需等待。在发布会上,同时提及“央行持续推动社会综合融资成本稳中有降,但受银行存款向资管产品分流、银行净息差收窄等因素影响,存贷款利率进一步下行还面临一定的约束。”

而在基本面预期尚未趋势性变化前,债市或仍呈现窄幅震荡的态势。策略上,注重灵活性,根据市场演绎灵活调整久期。短端而言,关注同业存单的配置价值。长端而言,关注市场的实时变化,结合负债端的稳定性,择机配置。

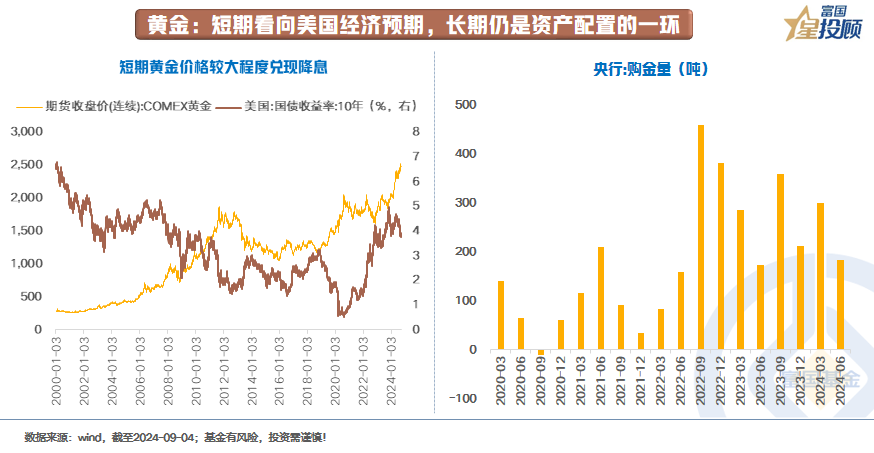

5)黄金:短期看向美国经济预期,长期仍是资产配置的一环

对于黄金而言,从过去6次降息周期来看,在降息前期多数情况占优,特别是美国经济处于衰退状态或是全球遭遇风险事件冲击时,黄金表现更为出色。典型如2007年(次贷危机、美国经济衰退)、2020年(疫情冲击)。当前随着黄金价格来到相对高位,后续若是美国衰退预期进一步深化,有望进一步支撑黄金价格。若是第一次降息落地后,美国经济预期平稳,黄金价格或出现一定波动。

如果从长期的视角来审视,它始终是资产配置的一环。一方面,黄金与其他资产的相关性较弱,可以很好地平滑投资组合的波动性。此外,从历史来看,1975年-2023年,伦敦金的年化收益率可达到10.16%,长期的收益表现十分优异。另一方面,美元信用度在不断下降,信用货币的存在,便是黄金长期价值的支撑。

$富国全球债券(QDII)人民币A(OTCFUND|100050)$

$富国亚洲收益债券(QDII)人民币A(OTCFUND|008367)$

$富国中债7-10年政策性金融债ETF发起式联接F(OTCFUND|022102)$

$富国上海金ETF联接C(OTCFUND|009505)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

#央行发声!降准还有空间 ##九月基金投资策略##8月你的基金收益如何?#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。