#盘点债基表现 参与赢好礼##晒抱蛋收益#

在目前的市场环境下,树立理性的投资观显得尤为重要。理性的投资观不仅有助于投资者在弱势的市场行情中保持冷静,还能有效的缓冲权益市场风险,平滑组合波动。若想达到这一点,还是要从入手债券基金开始!

因为债券基金不仅收益稳定,风险和波动也很小,再加上当前宽货币预期延续,资金面均衡偏松,“资产荒”格局未变,都对债市构成利好,也使得债市拥有较高的长期确定性。

而像富国中债7-10年政策性金融债ETF发起式联接E(019596)和富国增利债券发起式C(017711)这样业绩出色的债基,正是我们在资产配置时的首选标的。

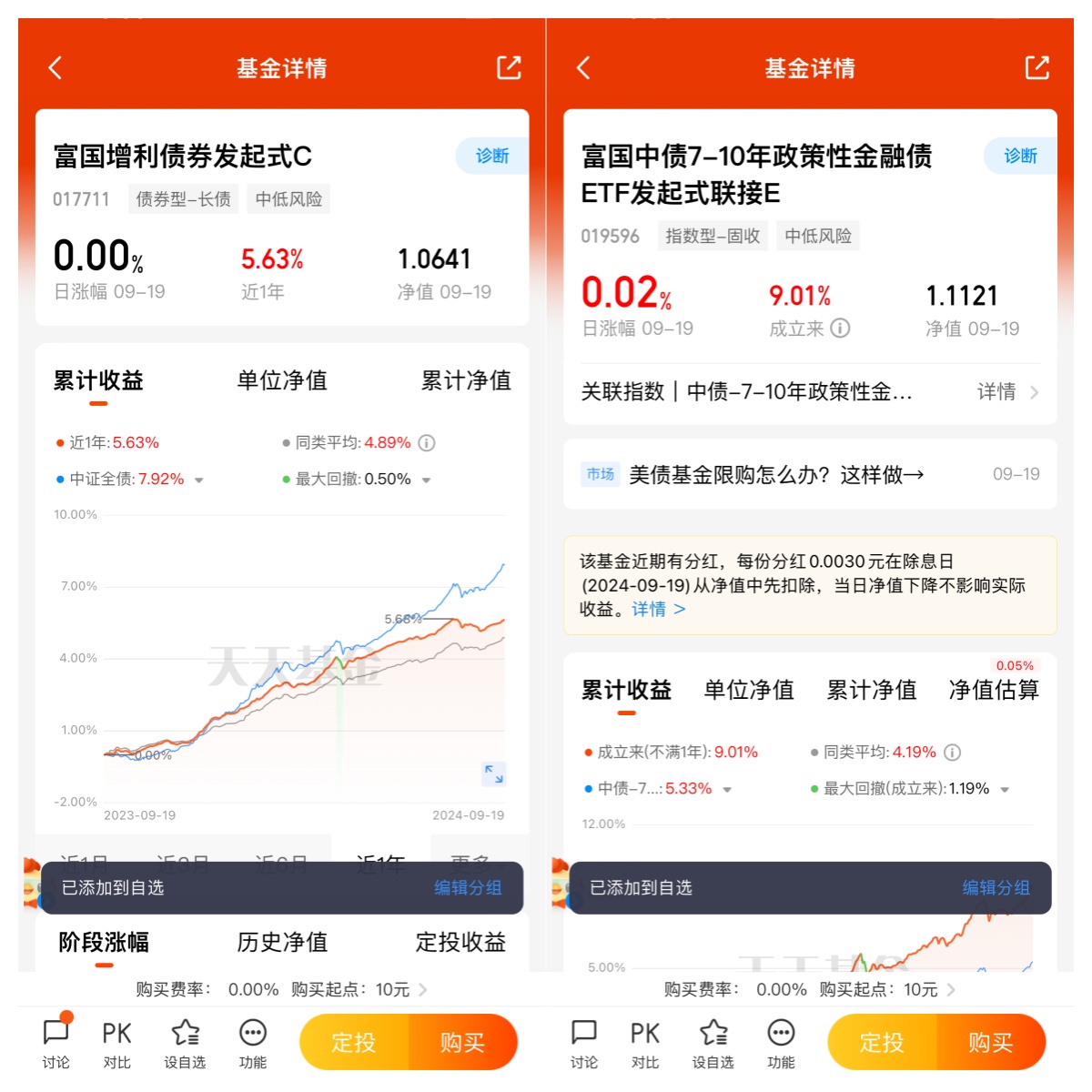

富国中债7-10年政策性金融债ETF发起式联接E(019596)成立于2023年9月26日,跟踪的是中债-7-10年政策性金融债全价(总值)指数,基金类型为固收类基金,属于中低风险。基金规模3.08亿元,成立以来涨幅9.01%,近6个月收益率为4.62%,近3个月收益率为2.72%。各阶段收益率均排名同类前列,优于同类平均。

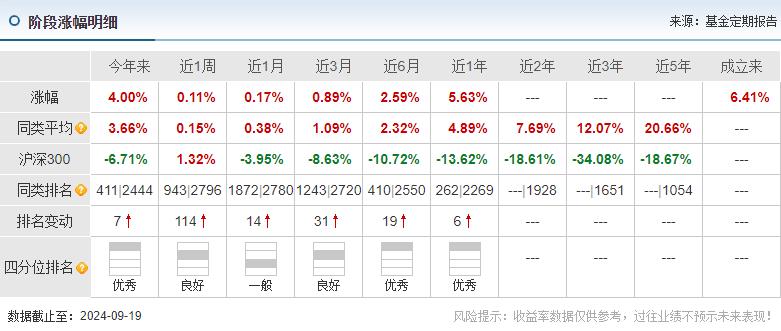

富国增利债券发起式C(017711)成立于2023年5月24日,基金规模0.53亿元,基金类型为中长期纯债类基金,债券种类以信用债为主,利率债为辅。成立以来涨幅6.41%,近一年收益率为5.63%,近6个月收益率为2.59%。近一年最大回撤仅为0.5%。夏普比率为5.21,性价比很高,优于83%的同类基金。

通过以上数据可以看出,这两只基金无论是各阶段业绩还是持基体验,都是非常不错的,二者都属于中低风险,是可以作为底仓型资产来进行配置的。

其实只有熬过了权益市场的连续多年震荡,才能深刻意识到债券基金在资产配置中的重要性。而想要深入理解债券资产,我们还得明白“债券的收益”来自于哪里?

债券的收益来源主要票息收入和资本利得,其中票息收益即债券持有到期所获得的票面利息收入,是债券基金最主要的收益来源。债券的本质是一张“借条”,借钱就是要付利息的。而资本利得是指债券的市场价格存在波动性,这意味着,投资者可以在债券价格走低的时候买入、债券价格走高时卖出,从而赚取“资本利得”,也就是低买高卖的“差价”。

通常情况下,只要债券没有兑付困难,持有到期就不会有损失,长期看,票息收入就是一条以一定斜率向上的直线。基于此,尽管债券的资本利得可能会上下波动,但票息收入细水长流,从中长期纯债型基金指数和短期纯债型基金指数来看,尽管短期夹杂小幅波动,但长期来看长期确定性依然较高。

其实中长期纯债基金持续受到投资者青睐,主要原因还是回报率相对占优。据统计,作为不投资股市的纯债基金,中长期纯债基金自2014年以来,年年保持正收益,最高的是2014年,平均年化收益达到12.61%。最低的是2022年,平均年化收益为2.16%。过去10年中长期纯债型基金的平均年化收益为4.94%。无论是中长期纯债型基金指数,还是短期纯债型基金指数,自然年度的基金净值均为正增长。此外,一些中长期纯债基金通过采用杠杆策略、久期策略等方式,收益率还会更高一些。

持有债券基金,会有哪些优势呢?

(1)即使面临短期债市调整,净值也会较快修复。

(2)对于股票来说不涨就是跌,因为每天持有股票是没利息,而对于债券来说,不跌就是涨,因为债券每天的利息大致是高于同期银行存款的。

(3)债券相对于权益类资产而言,它更加的灵活。当股市走熊的时候,股票型基金因为有仓位下限的要求(不能低于80%),所以它们往往是不能规避系统性风险,而当债券遇到熊市的时候,虽然债券基金也有仓位下限的要求,但是只要基金经理可以把仓位全部换到短期债,这样就可以极大的规避系统性风险了(因为短期债的波动率极小)。

(4)债券类资产真的是一种只输时间不输钱的资产,因为即使基金经理刚买入的债券被套了,只要他坚持持有到期,那他一定可以收获到本金与利息的,而债券的调整,从长期来看无疑是提高了它的年化收益率,所以从这个角度来说,债券类资产就应该是越跌越买的。

(5)债券类资产与权益类资产在大部分的情况下是一种你强我弱的关系。所以投资债券基金可以很好的对冲权益类资产的风险,降低整个资产组合的波动率。

(6)现在我国处于降息降准的周期中,所以投资债券类资产非常合适,而且随着我国的资本市场不断对外开放,外资的介入会提升我国债券市场的流动性,利好债市。

(7)根据历史统计,投资债基的年化收益率大致是在3.8%-4.9%,再想想现在的银行存款利息,哪一边更有投资价值相信不言自明了。

总结,投资中,想要建立理性的投资观,不妨先从入手一只债券基金开始。今年购买纯债基金还是很香的,毕竟有稳稳的收益,而相比纯粹的权益类资产,组合投资也能显现出较强的韧性。二者合理的搭配,可以实现稳中求进,能够帮助我们实现中长期相对稳健的投资回报。@富国基金管理有限公司

$富国增利债券发起式C(OTCFUND|017711)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$