8月第二周,股市连续三天成交额不足5000亿元,市场情绪愈发低迷,8月15日,大资金借道ETF跟进,三大股指收红,成交额放量至5915亿元。半导体相关指数也悉数收红,其中代表半导体上游行业走势的半导体材料设备指数涨0.46%,总体来看,依然处于震荡期。

下半月进入中报密集披露期

在A股整体盘面较为弱势的情况下,半导体市场目前看来也比较平淡,虽有一些积极因素积累,但需要实质性的利好催化。

回顾近段市场消息,从行业周期上看,两大晶圆代工龙头业绩超预期,机构纷纷看好下半年半导体行业复苏。据中芯国际透露,全产业链均有较高备货建库存意愿以抢占更多市场份额。

同时,晶圆代工价格的调整已经传导到了功率半导体厂商,这导致了价格上涨的趋势。这种趋势对于相关企业来说是一个积极的信号,因为价格上涨通常会带来更高的利润率。

从机构关注来看,自7月以来,已经有55家A股半导体上市公司获得了机构调研,这表明投资者对于半导体行业的兴趣正在增加。

而更为重要的是,8月下半月,大批半导体设备、材料公司将正式披露中报业绩。东吴证券指出,临近中报密集披露期,基于业绩确定性/中期基本面的胜率交易往往占优,而基于产业发展趋势/远期基本面的赔率交易有较大的“跑输”风险。景气行业方向可能成为接下来交易的重心。

表1 半导体材料设备指数成分股中报业绩披露时间表

资料来源:中证指数公司,公司公告,Wind,截至2024.8.15。以上个股仅作为举例,不作为推荐。

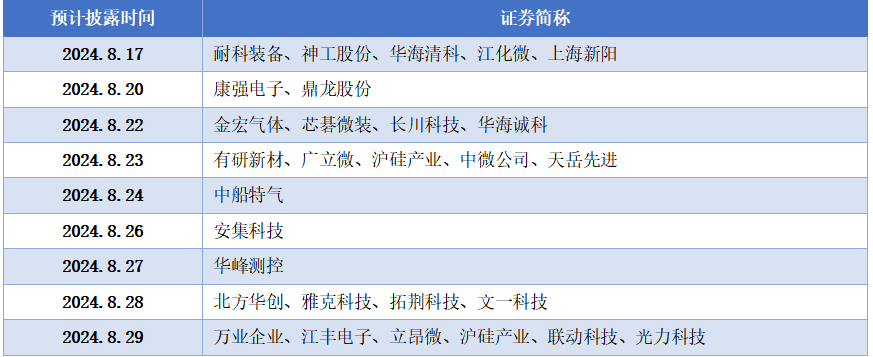

而关于半导体设备、材料板块的业绩预期,早在7月中报业绩预告披露阶段,半导体材料设备指数成分股有近半数都发布了业绩预告,其中绝大部分公司都表示业绩增长(预增、略增、扭亏为盈),只有两家公司业绩预告为首亏。

资料来源:中证指数公司,公司公告,Wind。以上个股仅作为举例,不作为推荐。

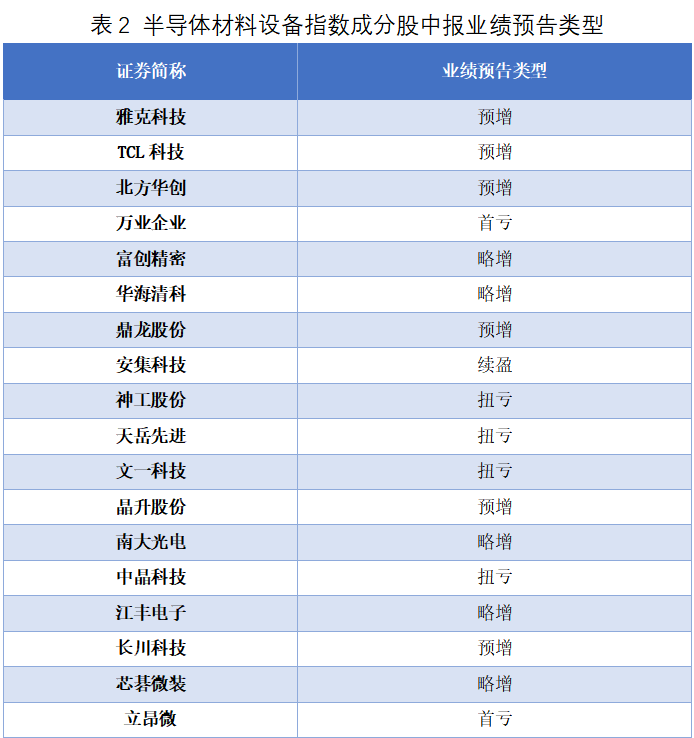

指数调整到位了吗?

今年以来,市场基本处于存量资金博弈的状态,行情难以持续,因此半导体材料设备指数也处于反复震荡中。根据历史行情,指数之前的4次反弹,一般都在2650点左右,该位置或许有一定支撑。

但目前,市场观望情绪比较浓厚,两市成交额萎缩,场内存量博弈更加明显,因此尚不足以形成反弹的条件。不过,在8月12日至8月14日这段期间里面,资金对消费电子行业颇为青睐。131个申万二级行业当中,主力资金在近3天内加仓消费电子行业超5亿元,位于申万二级行业之首。

数据来源:Wind,数据区间:2024.8.12-2024.8.14。

八九月素来是消费电子行业的旺季,目前看来,投资者对该行业的确定性依然保持信心。而下游消费电子的复苏有望带动上游半导体设备、材料的需求。这一趋势不仅体现在传统消费电子产品的销量增长上,还体现在新兴技术如AI的应用上。

光大证券分析称,下游需求端,消费电子行业需求复苏,全球CSP大厂Capex持续高速增长。二季度,全球智能手机出货量同比增长6.5%,其中,国内出货量同比增长8.9%;全球PC出货量同比增长3.0%。同时,AI加速落地端侧,AI手机和AIPC产品相继面世,同时苹果Vision Pro已经在全球多个国家或地区发售,AI驱动的新一轮创新周期有望拉动上游的芯片半导体行业的复苏。

因此,根据数据统计看,下游消费电子产品如智能手机、个人电脑(PC)、平板电脑等的需求出现回暖迹象。特别是在2024年,随着AI技术的应用和发展,AI相关的消费电子产品需求强劲,有望进一步驱动消费电子行业重返成长轨道。

另外,半导体自主可控重要性持续凸显。根据中芯国际的半年度业绩报告,公司的毛利率高于预期,但是二季度产品的平均销售单价却是下降的。对此,市场观点认为,这是周期刚开始的表现,量升价跌先消化库存和产能。因此,预计在晶圆厂扩产的背景下,国产化在未来几年依然是值得期待的主线之一。

相关产品:

半导体材料ETF(562590)及其联接基金(020356/020357)

$华夏中证半导体材料设备主题ETF发起式联接A(OTCFUND|020356)$

$华夏中证半导体材料设备主题ETF发起式联接C(OTCFUND|020357)$

中证半导体材料设备指数基日为2018.12.28,基日以来各完整年度业绩为:119.06%、60.63%、34.42%、-31.93%、-5.13%。数据来源:Wind,中证指数公司。