今日A股市场调整,沪指跌0.83%,深证成指跌0.80%,创业板指跌0.54%。成交额不足7000亿,行业板块几乎全线下跌。但是在市场集体回调的过程中,半导体板块却逆势上涨。在F姐看来,这轮上涨主要是受到多重因素的提振。

数据来源:Wind,2024.6.5,过往数据不预示未来。

首先,近期大基金三期的成立是重要催化剂,其提振半导体产业信心的作用仍在发酵。大基金三期的注册资本超过前两期总和,显示了国资对半导体产业的持续支持,市场预期将带动新一轮的半导体投资热潮,尤其是对半导体设备和材料的投入可能加大,这在资金面上为板块提供了支撑。

6月4日,全球第二大半导体公司“台积电”召开2023财年股东大会。新董事长魏哲家在公布2023年营业报告书时指出,去年全球半导体产业充满挑战,也见证了生成式AI相关应用的兴起。前任董事长刘德音表示,全球人工智能服务器热潮持续升高,将大力带动先进半导体的需求。他们对未来数年半导体产业的发展深具信心,并且认为技术领先会让该公司处于行业有利位置。

此外,半导体销售周期的回暖也是关键因素。据世界半导体贸易统计协会(WSTS)统计,全球半导体市场规模有望实现大幅增长,回暖的2024年只是个“开胃菜”,全年的市场总规模将达到6731亿美元,预计到2032年,全球半导体市场规模将达到13077亿美元。

再者,近期的行业数据显示,存储芯片进入景气周期,需求旺盛,价格持续上涨,这直接刺激了相关个股的市场表现。5月31日,韩国统计厅公布的数据显示,韩国4月份芯片库存同比下降33.7%,芯片出口同比增长53.9%,其中,存储芯片出口额同比大幅增长98.7%。

目前来看,人工智能热度不断提升,全球存储芯片市场持续复苏,主流存储芯片厂商已经率先开启了涨价模式。近日,在美国某内存大厂宣布涨价后,业内其他巨头也宣布跟进涨价。

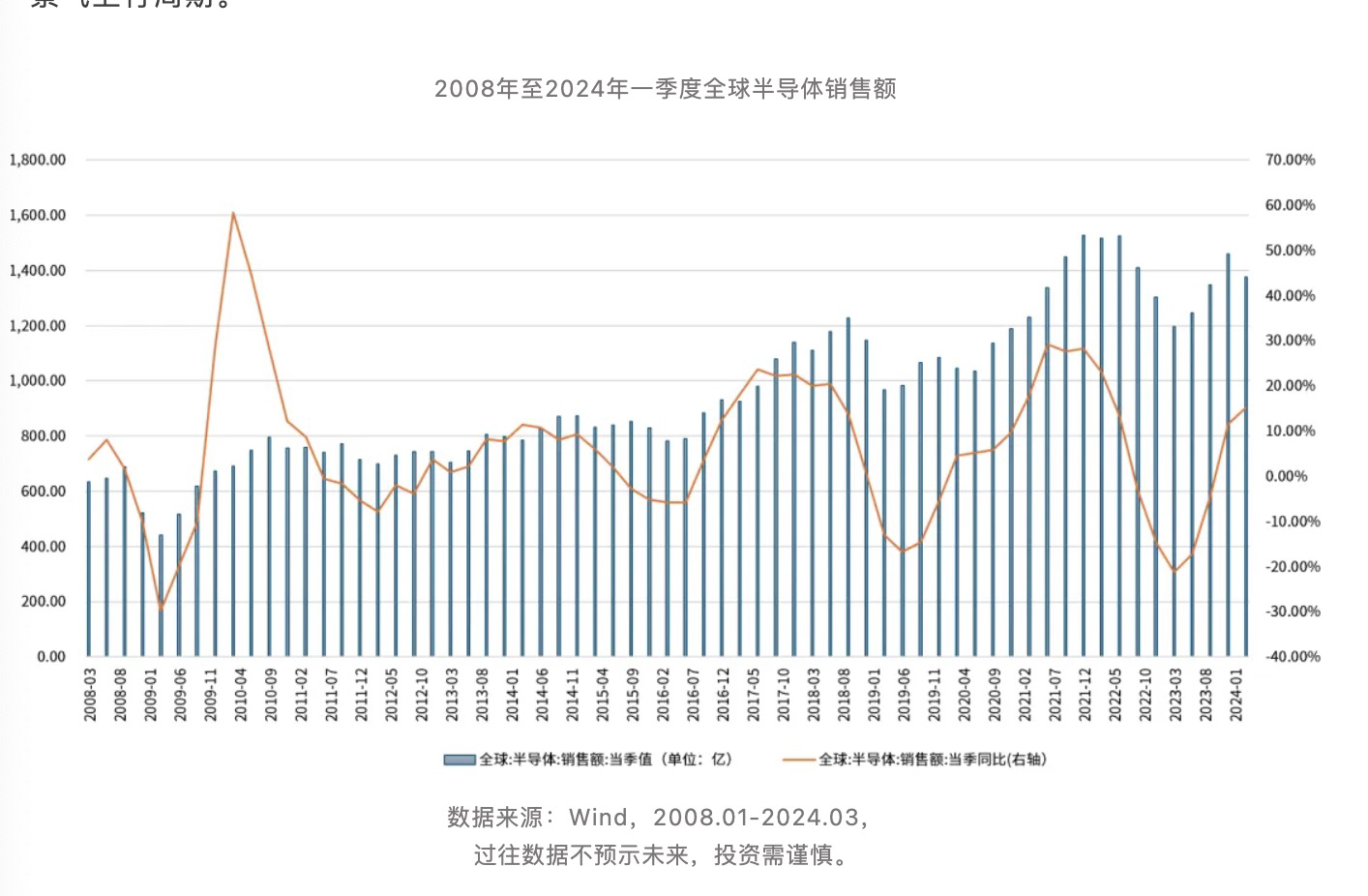

半导体是兼具成长和周期的行业。据中金公司研究分析,全球半导体行业每隔4-5年经历一轮周期。从谷到峰的上行周期通常为1-3年,从峰到谷的下行周期通常为1-2年。周期的本质是在供需关系的演变下推动的“缺芯—扩产—产能过剩—削减产能”循环。

从投资角度来看,在周期上行和下行阶段,半导体板块整体会经历“戴维斯双击”和“戴维斯双杀”。而本轮半导体周期的谷大致出现在2023年一季度,按照以往的历史规律,行业或已迈入景气上行周期。

2008年至2024年一季度全球半导体销售额

数据来源:Wind,2008.01-2024.03,

过往数据不预示未来,投资需谨慎。

综合来看,政策、行业周期、市场需求等因素共同推动了半导体板块的上涨。从产业发展趋势来看,尽管我国半导体市场庞大,但在部分环节的自给率却明显不足,自主可控、国产替代将成为国产半导体行业的巨大机遇。放眼长远,国产半导体以及芯片行业的未来,理应是一片值得我们共同期盼的广阔天地。对这些行业感兴趣的朋友们,不妨关注一下科创100ETF南方(588900)以及联接A(020683)/联接C(020684)。

摘自:了不起的ETF

#每天三四千只股票待涨 基民该如何应对?#

#英伟达市值超越苹果 AI行情能否“二次启动”?#