最近这两天,大A真的是很强,上涨的幅度和力度都很大,确实是有点“让人头晕目眩”,上证指数三天内就直接涨到了3000点,差不多已经涨了10%了,两市的成交额也再次回到了万亿规模。

在群里的人都知道,我一直在说,压制A股的因素就两个,外部的是美联储的紧缩货币政策,内部是紧缩的需求政策,如果它们不改变的话,那么A股是好不了的,依然还会继续的下跌。

不过,无论是外部的还是内部的,压制A股情绪的两大因素已经没有了,现在可以说是有了根本性的改变。

实际上,在《终于爆发了一次,压制的因素又少了一个!》这篇最新的文章中,我是有做相关分析的,而且也做了一些提前预判,目前是基本得到了验证,感兴趣的可以回头翻看一下。

首先,美联储的货币政策转向宽松了。

在9月的议息会议上,美联储正式宣布降息,将联邦基金利率目标区间下调为4.75%至5%,也就是降息50个基点,这是美联储自2020年以来首次降息,全球新一轮的宽松周期也正被打开了。

因为美联储可以说是全球央行的央行,如果开始新一轮的降息周期,就会释放出大量的流动性,像A股和港股这些新兴市场,会因为估值比较低,然后会有部分的外资回流,股价自然也就会被重新买起来。

其实,对于美联储降息,A股和港股也很快做出了回应,第二天都是爆发式的大涨,尤其是对美债利率敏感的港股,上涨的幅度要大的多,恒生科技指数当天的涨幅更是超过了3%,反弹力度非常的猛。

其次,货币和财政同时转向扩张。

此前也多次说,美联储降息只是外部影响因素,真正的决定A股涨跌的还是内部,也就是经济表现,以及大家对未来的预期,如果有扩张性的政策出台,上市公司的业绩也会好转,A股的内在价值也会跟着提升,外面的资金才会重新进来。

最近这两天的政策,无论是货币方面的,还是财政方面的,其实都出现了很大的转变,甚至可以说是根本性的逆转,给出来的政策力度很大。

扩张性的货币政策。

在周二召开的新闻发布会上,央行、证监会等三大金融监管部门,发布了一系列重磅政策,一揽子政策内容丰富、覆盖的范围比较广,比如说,降低存款准备金率,降低二套房最低首付比例,降低存量房贷,这些是支持房地产政策,力度非常的大。说实话,这些政策仍然是比较常规的。

其实,在这次会议上,有很多突破常规的新政策,比如允许基金和保险向央行质押获取流动性,允许上市公司贷款回购股票,鼓励企业做市值管理和重组等,它们才是真正超预期的,直接给股市提供流动性,给市场巨大的想象空间。

扩张性的财政政策。

在9月26日,高层召开了一场重要会议,重点分析研究了当前的经济形势,具体的内容比较多,很多还不好贴出来,核心是对当前经济定调,然后要加大财政和货币支持力度,全力发展经济,尤其是是要促进民营经济发展,保就业、保民生。

与以往的通稿相比,其实有很多不一样的地方,内容更简短,用词更加的直白,尤其是对于房地产的看法,现在有了很大的变化,这次用的是推动价格止跌企稳,这和以前是完全不同的表述。

实际上,这背后所透露的信息很简单,就是要开足马力发展经济,财政政策会转向扩张,后面还会有很多的配套政策跟上,大量发国债、上马大项目等,这个是能直接提振经济的,比货币政策更加有效。

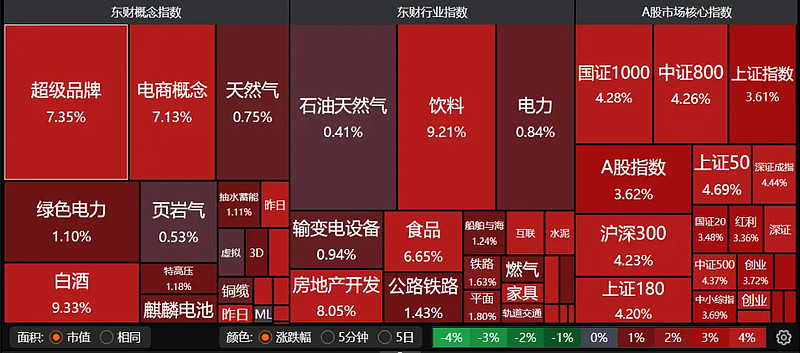

所以,当昨天通稿发出来后,股市直接就爆了,白酒、房地产两大行业更是涨停了,三大指数蹭蹭的往上涨,上证指数直接收复3000点,涨幅超过了3.6%,这是很久都没有看到的事情了。

如果说,此前货币政策是趋势逆转的信号,那么关于财政政策的表述,就是逆转趋势的确立了,后面我个人是看反转的,基本可以判断熊市已经结束,个人非常看好明后年的行情,大牛市的概率非常大。

那么,现在就要转变投资思维,不能再保守,到了该考虑进攻的时候了,我昨天一直在群里面说这个事情,投资方向上也要跟着转变,应该要减少价值板块的配置,然后增加成长股的配置。

配置成长的原因有三个。

首先,估值很低。因为前三年的连续下跌,成长板块的跌幅非常大,可以说是连狗都嫌弃,基本是没有人看好了,估值已经在很低的位置了,目前的投资价值是很高的。

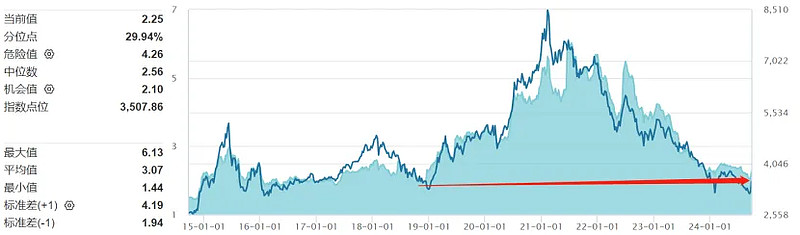

比如说,以沪深300成长为例,目前的市净率只有2.25倍,处于近十年以来的29%百分位,几乎与2018年熊市低点是差不多的,估值可以说是非常的低了,投资性价比也比较高了。

其次,牛市弹性高。成长板块对利率非常的敏感,在分母端利率下降的情况下,投资价值会被动抬升,估值水平会被拔到很高的水平,比如说2015年牛市、2020年牛市,成长股的估值水平都是很高的。

目前,不光是美联储,其实全球央行都开始降息了,全球已经进入了新一轮的宽松周期,戴在成长股头上的紧箍咒慢慢松开了,海量的流动性正在冲出来,这对成长板块后期表现是非常有利的。

再次,牛市阶段涨幅大。大家都知道,高弹性是成长板块的主要特征,在牛市上涨阶段,涨幅是比较大的,能够拿到更多的收益。

比如说,在上一轮牛市,从2019年1月到2020年2月,沪深300成长的涨幅超过了152%,但同期沪深300价值的涨幅只有36.7%,前者要比后者高出近120%的涨幅,差异是非常大的。

当然,成长风格是一个很笼统的概念,比如消费、医药、新能源、科技等行业,这些都是成长板块。相对来说,如果是在牛市阶段的话,自然是首先科技板块,因为涨幅会更大,弹性也更强一些,比如电子、计算机、消费电子、半导体等板块,涵盖的范围可以说是非常的广了。

实际上,通过投资科技类指数基金,可以把这些行业全部覆盖,不用再做选择或比较之类的,投资会更简单,比如像$信息技术ETF(SH562560)$,跟踪的中证全指信息技术指数,其相关的信息技术ETF联接基金(021471)最近也在发行中。

中证全指信息技术指数,以中证全指样本股信息技术行业内,选择流动性和市场代表性较好的股票构成指数样本股,以反映沪深两市信息技术行业内公司股票的整体表现。

全指信息这只指数,有几个显著特点:

一是,覆盖大部分科技板块。

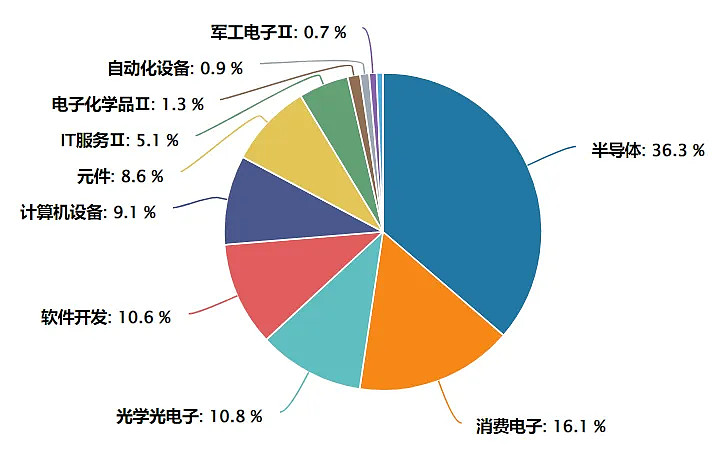

从行业分布来看,指数覆盖的行业很全面,涵盖了几乎整个信息技术行业,成份股中半导体企业权重占比最高(36.3%),消费电子企业占比16.1%,软件开发企业占比为10.6%,光学光电子企业占比为10.8%,计算机设备企业占比为9.1%,元件企业占比为8.6%,IT服务企业占比为5.1%。

数据来源:wind

因为几乎把所有的科技板块覆盖了,就不用去对不同行业做对比,也不要为选行业烦恼,同时也不用去考虑轮动、分化这些问题了,投资会相对简单一些。

二是,覆盖科技板块龙头。

从前十大成份股,基本都是信息技术板块的知名龙头企业,体量大,且具有独特的行业地位,比如说立讯精密,京东方A,北方华创,海康威视,中芯国际,工业富联等,都是各自领域的龙头公司。

数据来源:中证指数公司

另外,因为这些公司的基本面比较好,所以非常受市场欢迎,很多还是机构的重仓股,机构持仓的比例是非常大的,往往会是重点加仓的对象。

三是,表现比较稳健。

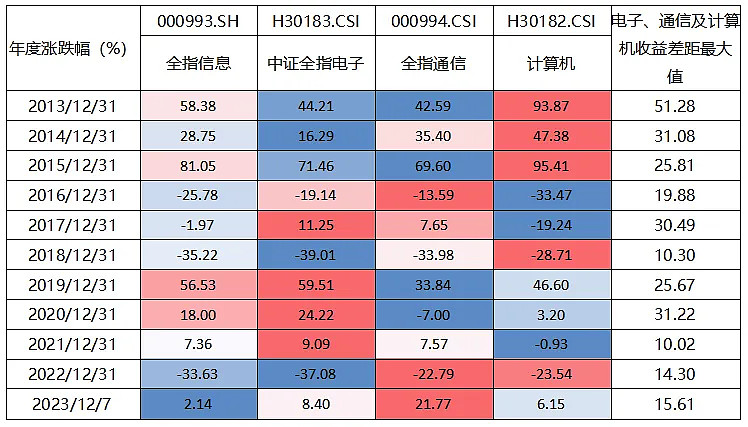

现在的A股和以前很不同,因为上市公司数量大增,很难看到同涨同跌的情况,分化是市场的常态,而且呈现出很明显的轮动特征,就算是同一板块内,由于驱动因素不同,涨跌表现也是不一样的。

正如前面介绍的,由于信息技术包含的行业比较全面,同时包含电子、计算机及通信不同细分行业,不会错过任何细分行业的行情。此外,波动不会像更细分的行业那么大,会更加的稳定。

数据来源:WIND,华夏基金,截止2023/12/7。

综合来看,目前更应该关注成长性风格,尤其是科技板块,像华夏中证全指信息技术ETF发起式联接A(021471),跟踪的是全指信息指数,优势比较显著,能够较好的把握科技板块的行情,值得大家重点关注。

最后想说的是,扩张性的货币政策是逆转的信号,配套的财政政策也出来了,基本可以确定逆转的趋势已经确定了,没必要悲观了,最难过的阶段过去了,后面就是春暖花开了,要开始转换思维了,重点布局科技属性强的行业,牛市阶段的涨幅会更大,弹性会更强