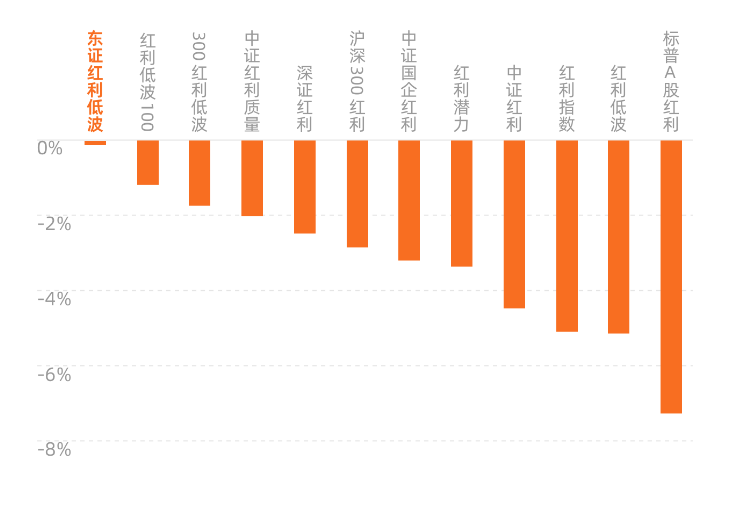

截至2024Q2,红利产品规模合计接近1700 亿元,相比2024Q1 规模增长接近300 亿元,超半数规模贡献来自于ETF 及联接产品。A 股市场从买入红利资产,再到聚焦银行、公用,也体现了对于业绩关注的持续上升。在此背景下,中报披露后,业绩、分红能否兑现或对红利资产进行新一轮的聚焦。当中证红利指数股息率高于4%的时候,通常都是较好的机会区,目前数值依然显著高于4%的水平。

从历史数据来分析,中证红利股息率/10年期国债收益率大于1.5的时候,中证红利指数通常处于较好的机会区,小于1的时候通常风险更大。截止7月26日,中证红利指数股息率/10年期国债收益率为2.32倍,依旧显著高于1.5倍的水平。伴随交易热度的修复,有利于红利风格交易价格的修复企稳,从高股息的逻辑看红利股的机会,配置价值依旧凸显。

红利从普涨到分化背后是增量资金的缺位,ETF战略加仓强度不及2月中,银行、煤炭行业北向资金各自净流出20亿左右,但ETF份额仍在稳健提升,长期配置逻辑相对坚实。红利是稳指数的“阻力较小方向”,是结果而非原因,红利板块可能是市场结构中对资金较为敏感、上涨阻力较小的板块。

6月以来各项政策逐步落地,7月政治局会议提出“要以提振消费为重点扩大国内需求”,下半年有望带动内需企稳,我国内需渐进修复决定了进口增速整体仍将保持稳健。红利内部资源品相关品种,银行、公用事业、公路铁路等稳定类红利板块对全A 仍超额显著,商品价格和资源类红利股都存在反弹的可能。2024年是市场近年来最注重分红提升的一年,目前分红提升个股相对全A 超额较高,高分红、高股息的逻辑在超额较多情况下有一定的止盈压力。

当前红利板块内部表现分化源于公司业绩差异与国资改革推进,基本面更优、涉及市值管理等国资改革的细分领域或更受偏好。除了基本面改善的领域外,近期市值管理等国资国企改革纵深推进,相关板块也同样取得了一定的超额收益。未来随着央国企控股上市公司市值管理考核进一步推开,相关央国企估值望进一步提振,尤其发达地区的优质上市公司资产。

据上证报中国证券网报道,监管机构正考虑减免内地个人投资者通过港股通投资港股上市公司,在取得股息红利时所需缴纳的20%所得税。若港股通红利税减免,则将对港股板块产生利好,部分高股息的港股将受益于红利税减免政策。港股公司拥有稳定的盈利能力和较高的分红率,红利税减免将使其投资性价比提升,从而提高投资者的持股意愿,稳定市场预期。

恒生指数的股息率远超上证指数,央企在港股的股息率也普遍高于A股市场。若港股通红利税政策变动,港股红利资产将迎来进一步估值重估港股通分红税是压制港股红利估值的重要因素,若逐步取消,较低的港股估值将向A股靠拢。对于内地个人投资者而言,港股通投资的股息红利所得税税率通常为20%,部分红筹股为28%。而A股市场的相应税率则根据持股时长不同,分别为0%(超过1 年)、10%(1 月至1 年之间)和20%(1 月以内)。

香港正迎来政策红利期,长期看港股吸引力有望持续提升,看好港股市场持续回暖。面对下半年港股的火热和A股的反弹之下,选择好正确的投资标的才能事半功倍,也是有望在2024年底获得超额收益的必备条件之一。红利投资回报背后体现的对时间和耐心的回馈,也是价值投资的本质要素,充沛的自由现金流是适当资本开支的基础,同时也能给投资者以良好股东回报,这种增长就是真的增长、有价值的增长。

综合考虑行业AH溢价及港股“预期差”修复的板块,港股红利资产在股息率及股息率溢价均具有较高性价比,大部分港股税后股息率较A 股具有优势,“红利为王”的时代,港股投资价值凸显。在历史红利支付率稳定的情况下,景气度上行的企业更有可能实现盈利的增长、并进而实现分红增长。

市场仍面临内需逆周期政策及年底外需的不确定性,红利策略的防御性所带来的估值底保护仍受青睐。红利具有长周期持续性,长期低利率环境下的红利主线,考虑当前AH 溢价,港股红利或优于A股。骑牛看熊认为伴随着分红率的提升,维持所需的ROE 的增速递减,即分红率的提升可以有效的抵御业绩下滑的影响。我们正处于红利的时代,投资者回报提升是投资主线。

近期中国石油、中国移动、贵州茅台、宁德时代等权重股的大跌,导致高股息、红利等标的回调,当别人看到风险的时候,骑牛看熊反而觉得这不就是“倒车接人”吗?红利投资回报背后体现的对时间和耐心的回馈,也是价值投资的本质要素,充沛的自由现金流是适当资本开支的基础,同时也能给投资者以良好股东回报,这种增长就是真的增长、有价值的增长。

骑牛看熊认为红利资产仍有长期增配空间,具备分红提升逻辑的企业筹码结构边际改善,应该自下而上甄选红利资产,公用事业、AH股息率溢价视角下甄选银行、港股央企红利、大消费领域中有ROE支撑、现金流和未分配利润改善的上市公司。

骑牛看熊来测评一下东方红红利量化选股混合发起C(021651):

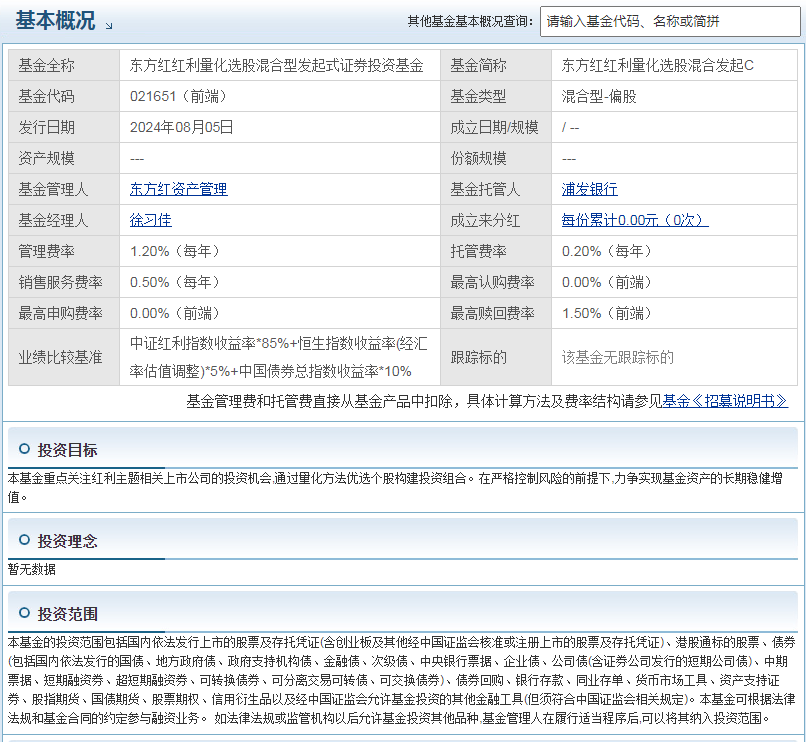

1.基金概况

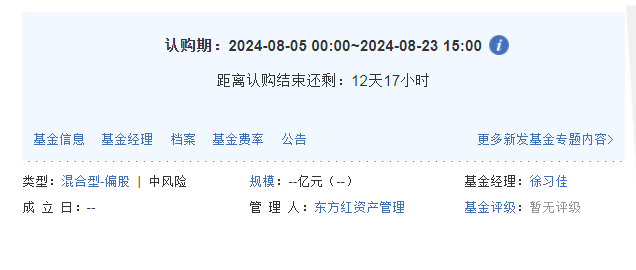

该基金是混合型—偏股的基金产品,发行日期:2024年8月5日,基金公司:东方红资产管理

业绩比较基准:中证红利指数收益率*85%+恒生指数收益率(经汇率估值调整)*5%+中国债券总指数收益率*10%

本基金的投资目标:本基金重点关注红利主题相关上市公司的投资机会,通过量化方法优选个股构建投资组合。在严格控制风险的前提下,力争实现基金资产的长期稳健增值。

2.新基金认购期:2024-08-05 00:00~2024-08-23 15:00

新基金产品比较适合短线投资者以及追热点的投资者,因为投资品种切合市场的投资方向,在最初的募集期就会受到很多投资者的追捧。新基金在震荡行情中仓位比较轻,基金经理在这个时候可以随意控制手中的仓位,还可以避过行情特别不好的时候,在建仓期改变自己的建仓计划,保证投资者本金的安全,可谓是进可攻退可守的操作模式。

3.基金经理

徐习佳基金经理学历杠杠的,一直以来都是以混合型—偏股的基金产品为主,值得注意的是名下有多只混合型的基金产品,而且任职回报是明显强于“同类平均”收益。这也就意味着大势不好的时候,基金经理仍然可以跑赢大势!投资该基金产品可谓是驾轻就熟,投资者完全可以信任它的操盘能力,就看之后是赚多赚少了!

4.混合基金优势 混合基金会根据资产投资比例及其投资策略进行分类,通常会偏股型基金(股票配置比例50%-70%,债券比例在20%-40%)。混合型基金既可以是激进型的操作模式,也可以是保守型的操作策略,属于是风险适中的投资理财产品。混合型基金在基金经理的操盘管理下,在大行情较好的时候有望超过股票型基金的收益,在大行情较差的时候又能比低风险类的货币型基金产品收益更高,可谓是一款“进可攻退可守”的理财产品。 5.C类基金手续费 投资者要注意下C类基金在持有7天以上卖出是没有手续费的。 6.基金产品特点 东方红红利量化选股混合进入首发阶段,该基金在锚定红利风格的基础上,将进一步通过“基本面+技术面”相结合的手段争取收益增强。并且,投资于港股通标的股票的比例可占股票资产的0%-50%,可一键布局A+H股红利资产! 7.基金经理能力圈 东方红红利量化选股混合基金拟任基金经理为东方红公募指数与多策略部总经理徐习佳,作为一名量化老将,实战能力强,业绩经受市场考验,以其代表作东方红中证红利低波动指数基金为例,成立至今(2021.12.30-2024.6.30),相比市场上红利策略的代表指数回报更高,回撤更小。

如果投资者还找不到如何选择基金产品,还想着如何“抄作业”。对于基金产品,可以考虑$东方红红利量化选股混合发起C$ $东方红红利量化选股混合发起A$ ,这也是目前上市的同类基金中表现较好的。基金公司的实力是大家有目共睹的,优秀的基金经理保驾护航,再加上产品本身的优势明显,可谓是一举两得的投资标的,也是大家可以在之后行情中进行资产配置的品种,相信年底大家一定能满载而归!

与此同时,2024年是公认的“降息年”,美联储加息进入到尾声,随着降息号角的吹起,企业分红将会增多,这也有望迎来新一轮的上涨契机,可以关注该基金在之后的趋势性拉升行情,现在正是配置最佳时机!

#三折叠屏新机来了 你会买吗?##啥原因?房地产异动拉升##净利约417亿元!茅台上半年成绩单出炉##七夕情长,投资路远##纳指大涨近3% 但斌又“赌”赢了?##全球股市反弹 当前是入场好时机吗?##资产配置计划##盘点基金二季报 有哪些看点?##但斌:恐慌的时候买入都没错##8月份该如何投资操作?##人人都爱宝藏基#