近日,美元兑离岸人民币汇率一度突破7.3,汇率波动有所加大。事实上,汇率作为一国货币在国际市场上的计价基础,对国内资产的定价有着重要影响。特别是,近期的债券市场的波动性也有所增大。

那么,二者之间有怎样的影响逻辑?特别是,当前市场对美联储3季度降息的期待大幅提升,预期的变化里是否隐藏着一些值得关注的机会?

(一)近期汇率波动的原因

1)汇率的标尺:经济增速差异、利差、风险溢价

在谈及波动原因前,先了解汇率。

汇率,同样可以被视作一种资产。在给汇率定价的过程中,同样从三个维度出发:预期收益、贴现率和风险溢价。由此引申出汇率的3把标尺:

标尺一:实际经济增速的差异。汇率,从最本质的定义出发,是指一国货币相对于另一国货币的价值。进一步简单拆分一国的货币价值便是:这个国家一共有多少货币,同时,一共有多少商品,即

而这一等式,可以用实际经济增速的差异作为替代变量去观测。因此,当某一国家的实际经济增速相较于另一国家提升时,该国汇率有望升值。反之,或有贬值压力。

标尺二:两国的利差水平。从交易的角度出发,基于两国汇率和利率(即资金成本)的差异,投资者往往会通过借入低利率货币,投资于高利率货币套利,而这种交易行为会对汇率产生影响。一般而言,资本的短期流出趋势往往会使得资本流出国的汇率短期出现贬值。

标尺三:风险溢价。与所有资产类似,当一国货币出现信用危机时,大部分资金会选择离开该国货币,流入避险货币。但特别的一点是,美元是当前重要的储备货币,当出现全球性的风险事件冲击时,往往会推动全球资本流入美元市场,从而使得非美货币贬值。

从下图中可以看到,三把标尺对于人民币汇率的走势,有不错的解释力。

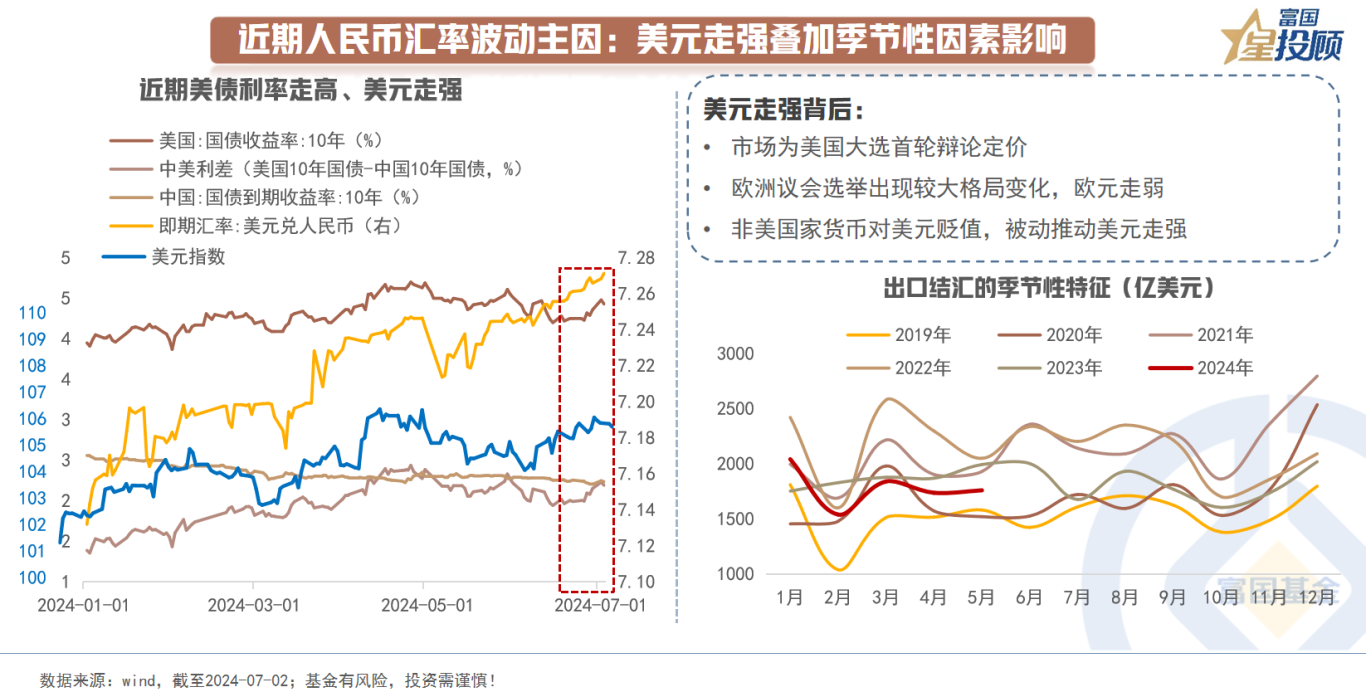

2)近期人民币汇率波动主因:美元走强叠加季节性因素影响

可以明显看到,近期美债利率再度快速上升至4.5%,美元指数也再度冲高至106。美元指数走强的背后主要在于2点:一是,市场提前为美国大选首轮辩论定价。首场辩论后,共和党总统候选人特朗普领先优势扩大。二是,欧洲议会选举出现较大格局变化,欧元走弱。同时,6月以来,其他非美国家货币对美元贬值,如日元等。根据美元指数的构成,欧元、日元走弱会推动美元走强。

聚焦于人民币汇率,相较于其他非美国家,表现相对坚挺。6月6日-7月3日,美元兑人民币仅上涨0.37%,同期美元兑日元上涨3.57%。除却美元变强,也受到一些季节性因素的影响。如6月-8月,外汇企业往往需要购汇购买大宗商品,叠加外汇企业往往会在这个时期购汇分红,由此会使得人民币汇率会呈现出一定的季节性特征。

(二)汇率对债市的影响途径

1)人民币汇率与国内债市联动的2个维度

直接从结果来看,汇率与国内债市的联动表现,呈现出2大特征:

一是,从中长期视角看,汇率与利率基本是一国货币的两面。一般而言,利率上升时,往往处于经济繁荣期,此时的汇率往往升值趋势比较强;反之,则贬值趋势比较强。因此,可以看到的是,美元兑人民币与中国10年国债的利率走势基本相反。从这个维度来说,汇率与利率是经济状态的协同表现。

二是,当人民币汇率触及关键点位时,国内资金面往往会呈现出收紧的态势。如2022年10月,2023年8月-11月,人民币汇率触及关键点位时,可以观测到资金利率的上行(当然其中也会夹杂着其他综合因素,如政府债供给增多、政策预期变化等)。这个现象是下文分析汇率对于债市影响的重点。

2)汇率对债市影响的3条路径

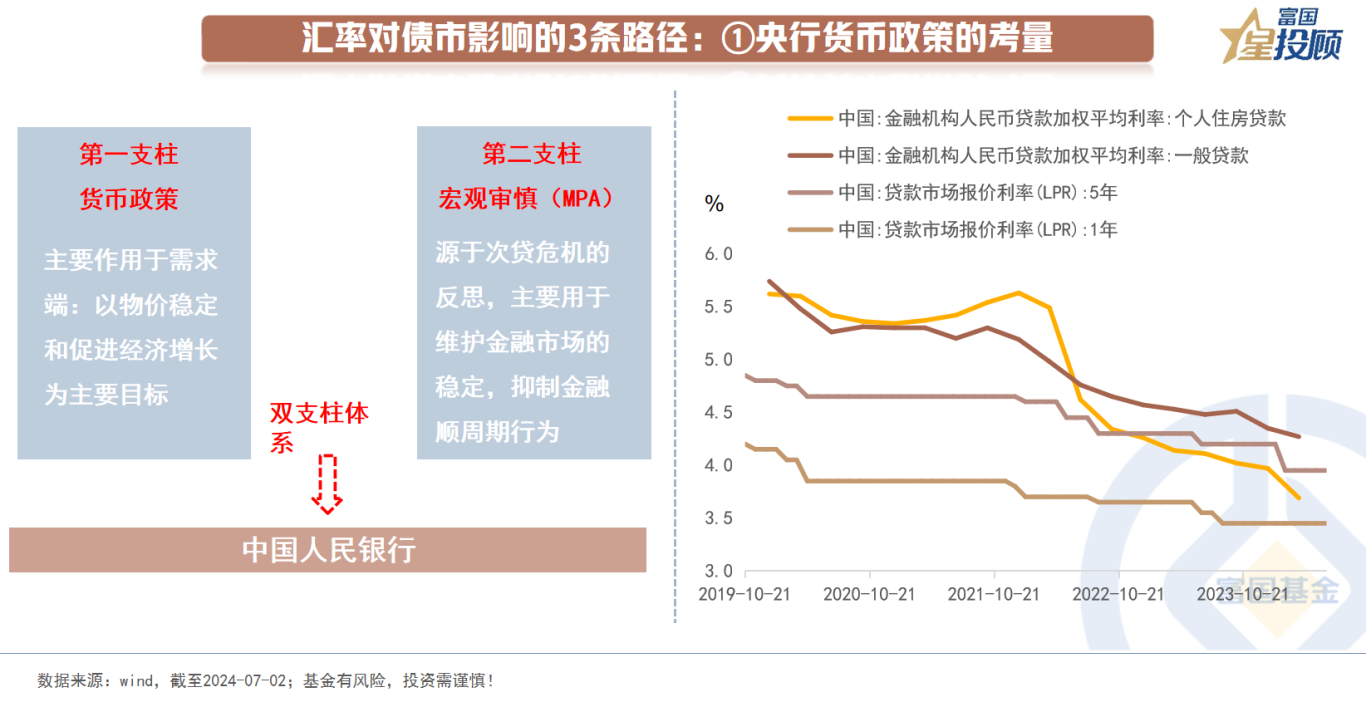

央行货币政策的考量。央行是流动性的源头,而央行的“KPI”直接决定着相关政策的实施。聚焦于我国央行,践行的是货币政策和宏观审慎政策的双支柱调控框架。进一步拆解为2个维度的目标:一是,促进经济增长和维护物价稳定。二是,维护金融市场的稳定,防范化解系统性风险。而汇率的稳定性就包含在上述目标之中。

此外,结合当前的市场,我国正处于金融高质量发展阶段,而金融强国关键核心要素,即“六个强大”中,首要的就是强大的货币。进一步显现出汇率的重要性。

而当海外处于高利率环境时,短期维度下的货币政策面临一定的掣肘。

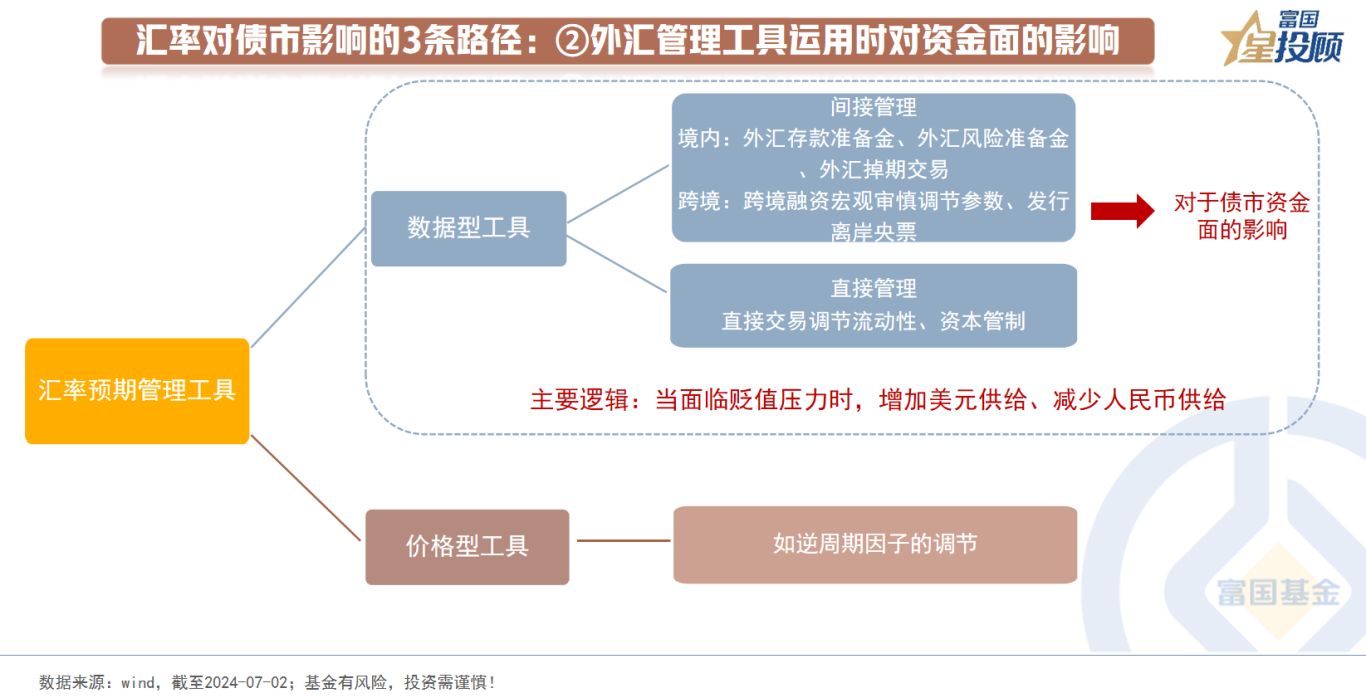

外汇管理工具运用时对资金面的影响。从操作框架来看,央行的外汇管理工具主要分为2类:一是,价格型工具,如逆周期因子的调节。二是,数量型工具。通过调节外汇市场流动性来影响市场汇率(短期维度下汇率也会受到交易层面的影响),包括调整外汇存款准备金、发行离岸央票、调整跨境融资宏观审慎调节参数和货币掉期操作等。对于债市而言,其影响主要源于数量型工具,底层逻辑在于:当面临贬值压力时,不同操作方式带来的过程基本是一致的,即当期增大美元供给,降低人民币供给。在这种情形下,有时会使得国内资金面收紧。

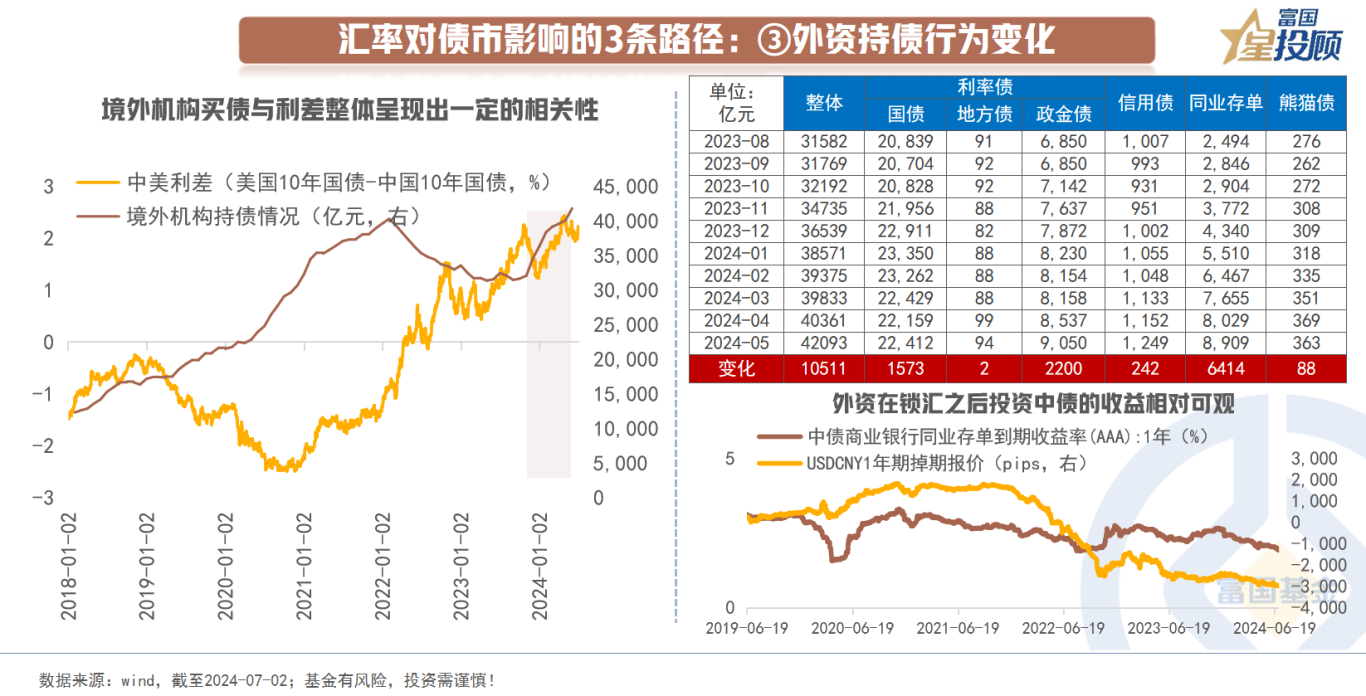

外资持债行为变化。从逻辑来看,汇率的变化或者利差的变化往往会对外资持债行为产生影响。一般而言,汇率升值或者中国与美国利差走阔时,外资会加速流入。反之,或会阶段性流出。但从体量层面来看,截至2024年5月底,外资持债总规模约为4.2万亿,占我国整体债券规模的比例约为2.5%,交易层面直接对于债市的影响相对有限。

但值得注意的是,外资的持债行为往往会对短期的汇率产生一定的影响。逻辑也很简单,例如外资在增持我国国债的过程中,会将美元换成人民币,增加了美元的供给,这对于短期汇率的稳定有一定作用。2023年9月以来,外资大幅增持国内债券,品种以存单、政金债、国债为主。这背后的原因主要在于外资在锁汇之后投资中债的收益相对可观。

因此,保持债券收益率在合理水平很重要。

(三)下半年市场展望

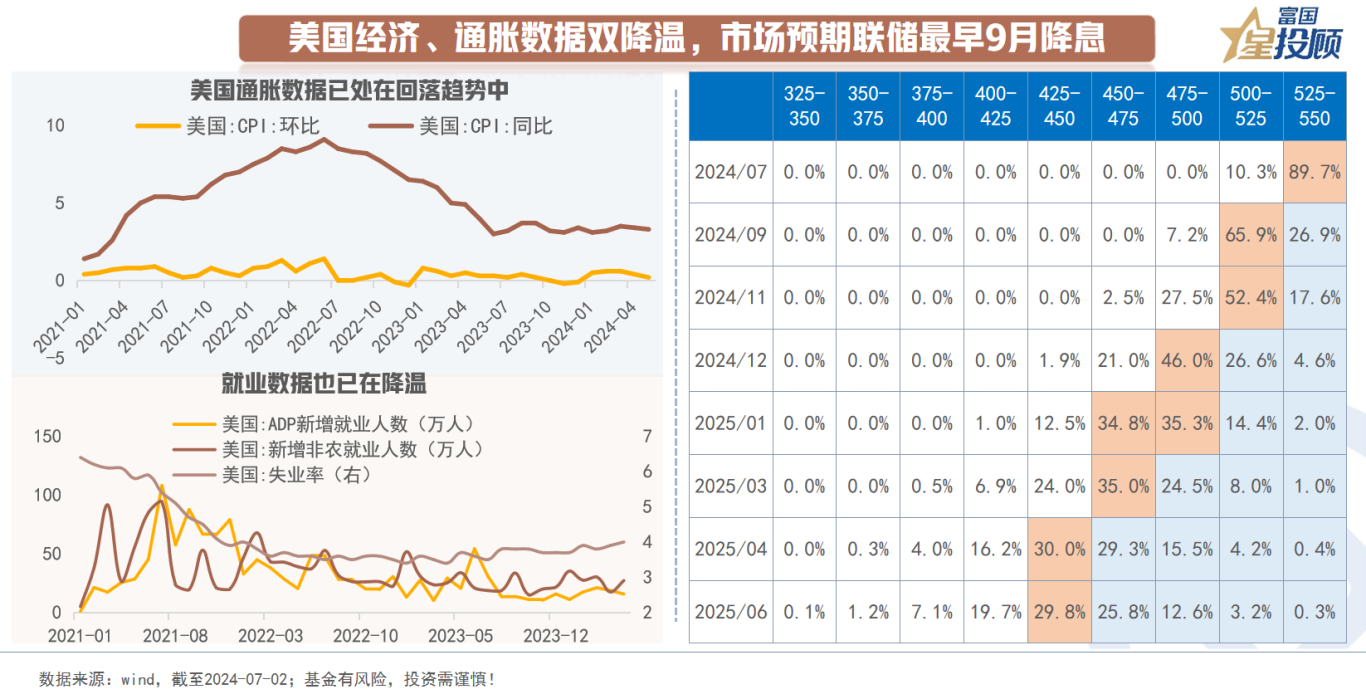

1)美国经济、通胀数据双降温,市场预期联储最早9月降息

海外方面,近期从美国的经济数据、通胀数据和就业数据来看,均处于回落趋势中。而随着高利率环境的维持,后续有望进一步降温。尽管美联储并没有展现出鸽派的姿态,这也是情有可原的。如果引导市场较快兑现降息预期,那么利率敏感的部门需求或会快速反扑,从而打断通胀的回落,去年12月底就是一个鲜明的例子。当前市场预期美联储或于9月开始降息,对于市场而言,历经2年降息预期的波折反复。这一次,或许真的开始渐行渐近了。

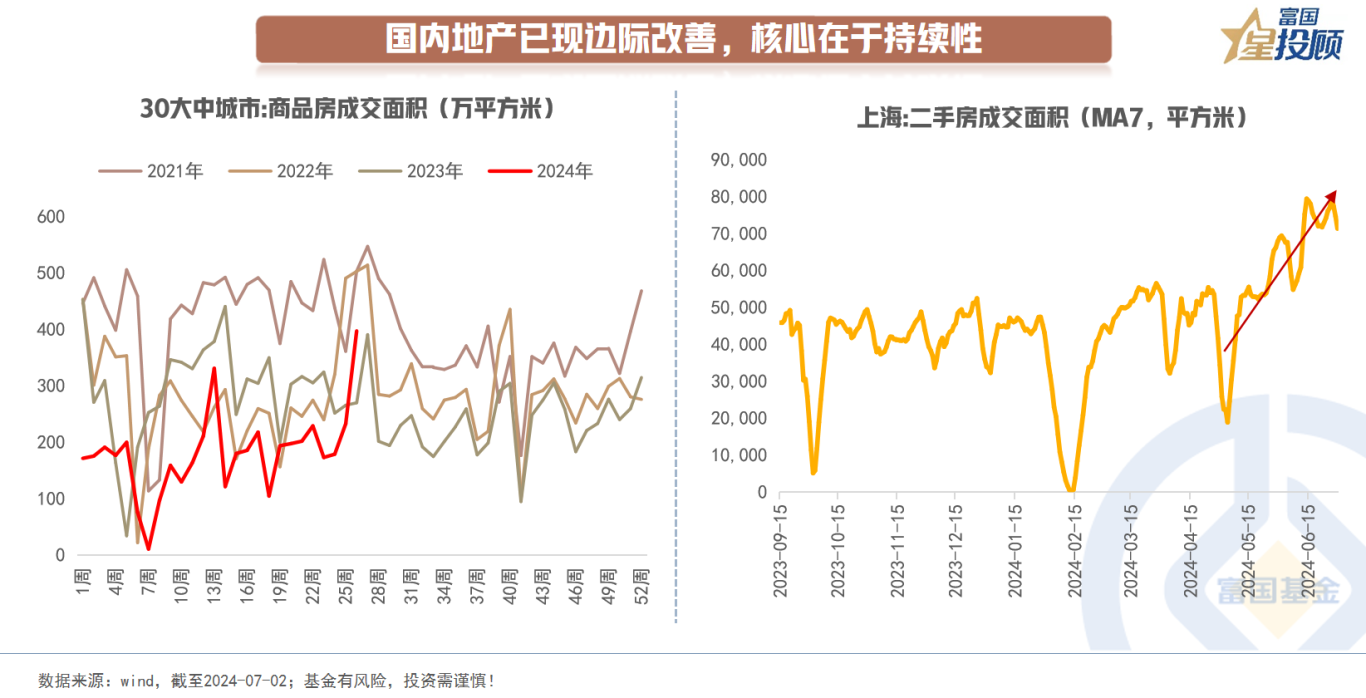

2)国内地产已现边际改善,核心在于持续性

国内而言,地产,无疑是最重要的一个关注指标。5月17日以来,重磅地产政策密集出台。从实时的地产销售情况来看,已出现一定的改善。6月30日当周,30大中城市的周度销售面积同比增速转正,环比增速大幅提升。一线城市中,上海、北京相继进一步放开政策。从上海目前的交易情况来看,二手房交易市场迅速升温。

对于市场而言,地产最核心的问题是持续性,而这需要一定时间验证和观察。

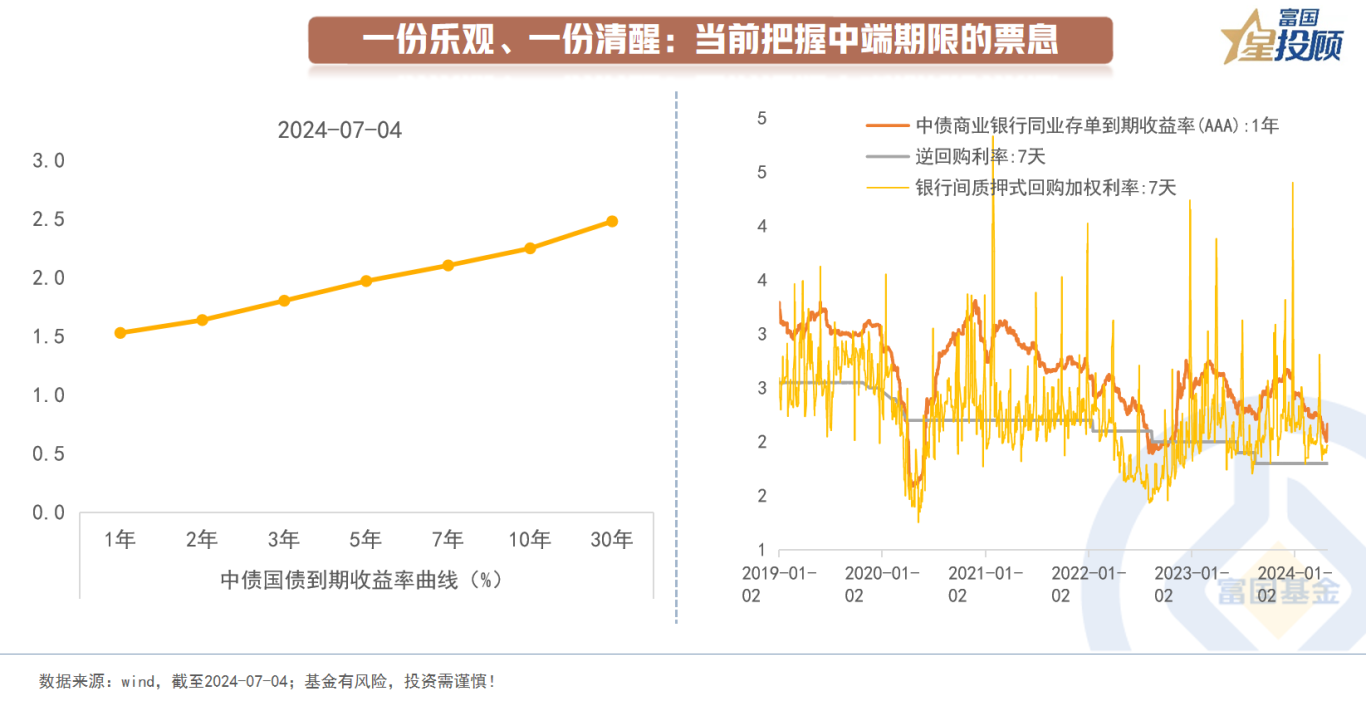

3)一份乐观、一份清醒:当前把握中端期限的票息

聚焦于债市,当前短端利率受到资金利率的限制,在未有加码的货币宽松前,难有进一步下行,且利率已来到相对低位。长端和超长端而言,久期较长,利率波动带来的收益波动性较大。目前中端期限与短端的期限利差或有一定压缩空间,兼顾收益性和波动性,把握中端期限的票息。

中期维度望去,若是美联储在9月份顺利进入到降息通道,国内货币政策有望宽松再加码,债市流动性环境有望更友好。而是否会发生趋势性变化则需盯紧地产销售改善的持续性。

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国中债7-10年政策性金融债ETF发起式联接A(OTCFUND|018266)$

$富国中债7-10年政策性金融债ETF发起式联接C(OTCFUND|018267)$

$富国全球债券(QDII)人民币C(OTCFUND|019518)$

$富国亚洲收益债券(QDII)人民币C(OTCFUND|019709)$

#投顾交流会##债市缘何突发跳水?该怎么办?##下半年投资 往哪个方向配置才能吃到肉?#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。