易方达的二季报出了,张坤萧楠两位成名于白酒,也确实在白酒上赚了很多钱的顶级投资人,在最新的季报中,操作继续分化。

甚至,已经展现出,截然相反的运作思路。

张坤继续坐稳白酒,不仅不减,还在加仓其他的高端消费品;

萧楠大幅减仓白酒,用高分红和出海去对冲内需的不振。

他们的分歧,来自于对同一宏观经济的不同应对。

值此人口+房地产双拐点的特殊时期,是效仿日本经验,通过高股息和出海链,寻找牛股的线索;

还是坚信这次也没什么不一样,中国人民必将在2035年实现人均GDP达到中等发达国家水平,由此为背景向着中国的经济发展和消费升级,投票。

继续减持消费,萧楠用出海和高股息对抗内需不确定

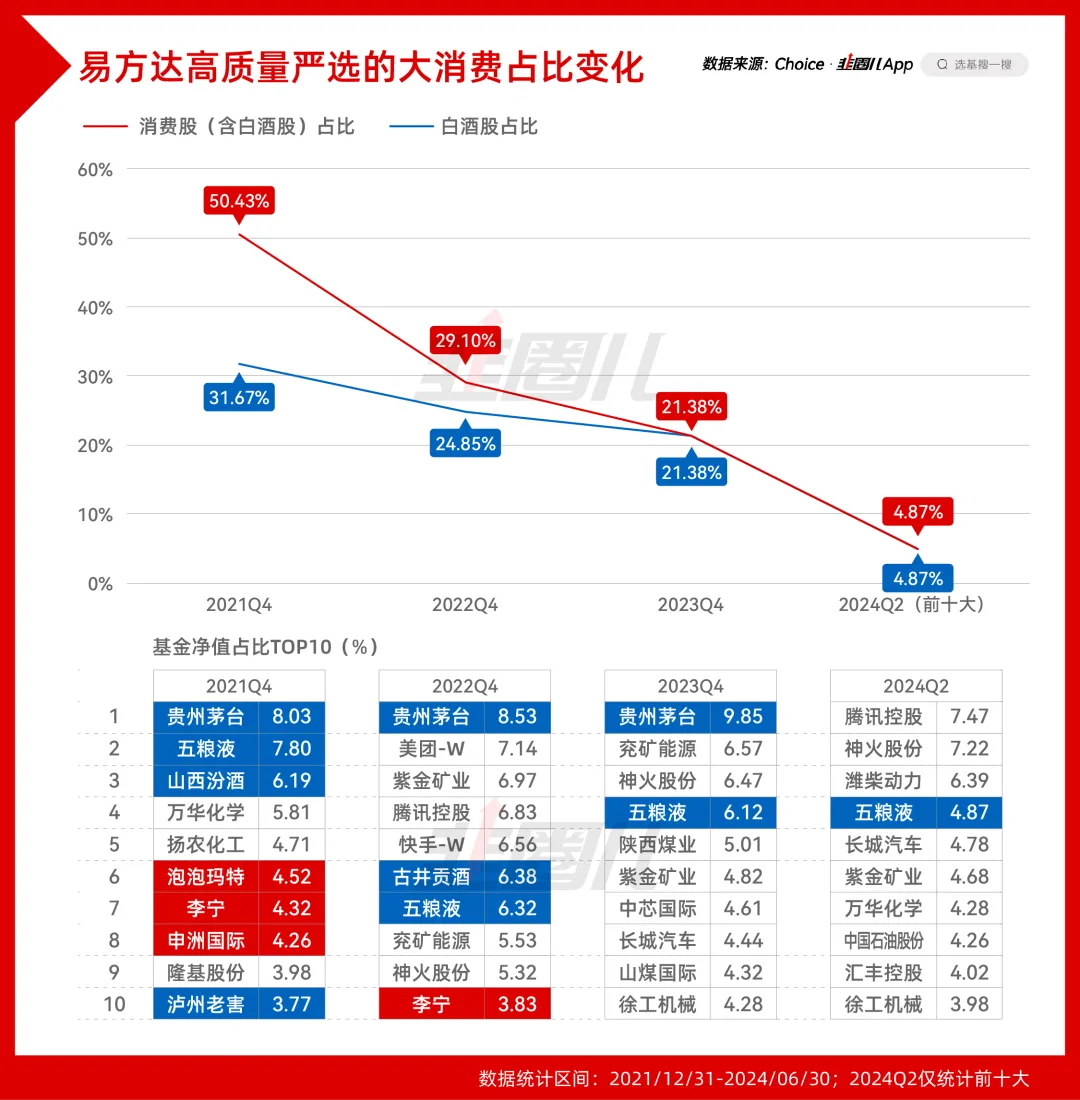

从2022年之后,萧楠的全市场选股实力逐渐展现,他所管理的高质量严选、易方达瑞恒,这几年的相对收益都很好,这是事实。

所以楠总的选股能力不需要怀疑,重要的是他现在的判断和应对。从2022年开始,萧楠全市场的组合中,含酒量在肉眼可见的减少。

当前投资范围最广的高质量严选,前十大仅剩五粮液,A股全市场的易方达瑞恒,仅剩茅台。对高端白酒,就算不是清仓,也是大幅减仓的。

虽然腰部股还没有完全披露,但就从这几年高质量严选里消费和白酒的持仓占比变化,以及前十大重仓股里消费和白酒的数量占比来看,我们想象得到,那个2017年靠着消费行业主题基金拿下股票冠军的基金经理,正在与自己熟悉的消费,告别。

背后的原因,很实际,就是对内需的担忧。

取而代之,对出海链、高分红这些市场共识的公司,萧楠下手较早且买得较重。

早在2022年年报,萧楠在报告中写下“重点研究了面向新兴经济体输出资本品和消费品的企业,未来也会持续在这个方向上布局。过去这个领域的企业往往来自发达国家,而当前中国的很多企业较之国际同行已经积累了相当的竞争优势,这些企业也将成为我们组合中重要的收益率来源。”

这个东西翻译过来就是——出海。

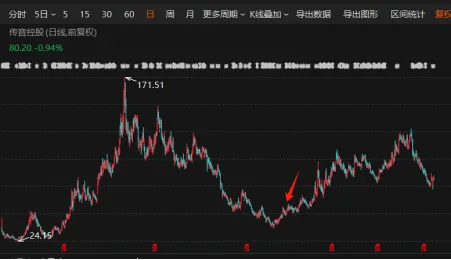

2022年年底,萧楠买了点传音控股的观察仓,那时正是股价的低点。

随着2023年消费复苏的不及预期,对出海,一些人首先凝聚了共识,现在只是逻辑的继续演绎,而已。

24Q2,萧楠的两只全市场基金前十大重仓股出现了长城汽车、潍柴动力、徐工机械,都是外需更坚挺的公司,再配上负责运输的海控和招商轮船。

萧楠基本构建了一个,与内需弱相关与外需强相关的组合。

然后是高股息方向,萧楠在2021年底开始买煤炭,是2020年那一批知名基金经理动手最早的一个。

当时究竟是高股息的逻辑,还是以煤价上涨的逻辑去买,我不太清楚,但从季报体现的蛛丝马迹来看,我猜测是后者。

而随着煤价的回落,他减掉了许多煤炭,换成了股息率同样OK的港股大金融、互联网和石油股。

也就是说,萧楠这几年,或主动或被动的,在用出海和高股息对抗内需的不确定。

其实萧楠的操作,是符合当前的市场共识的,前段时间李迅雷的讲话引发了资管届的极大共鸣,而李迅雷讲的几处要点就是——

警惕将这轮长期问题的短期化,更加谨慎的看待高端白酒。

所以萧楠的应对是通畅的,是适宜的。

张坤继续增持高端消费

与萧楠一路减持消费品不同,张坤不仅不卖,还在加码。

如果我们把华住集团这样的酒店股,也视为大消费的话,那么张坤的优质精选,2024Q2前十大消费股的占比,已经达到了46.02%,相比2023年的前十大,还抬升了4%。

汾酒之前是腰部股,现在也进入前十大,仿佛是要表达对中国经济以及居民消费前景的信心,新秀丽和普拉达这些高端消费品,也纷纷进入了主要产品的前十大。

今天市场对消费股的担忧,本质上也是对经济停滞的担忧对此。

张坤白纸黑字的写下——

“市场的悲观预期可能是建立在停滞的担忧上,我们对这种悲观预期很不认同。我们认为,最重要的底层要素是中华民族的勤劳与智慧是不变的,不论是通过改革开放带来的经济腾飞,还是华人在海外取得的巨大成就,在过去几十年都已经一再得到证明,我们没有理由认为这些会突然消失。考虑目前的经济发展水平,只要人的主观能动性继续发挥,停滞是没有理由的。”

大概,也只有对中国经济前景以及伴生的人均收入增长,真的充满信心,他才敢这么配。

并且,对不顾央行警告买入债券和类债的高分红公司,他也不甚认同。

所以,张坤应该是很纯粹的“成长股”基金经理,虽然,在很多人眼里白酒、互联网,今时今日已经算不上成长,但比起电子、光伏、新能车这些资本开支巨大、股东回报一般的传统“成长股”,张坤更喜欢这种自由现金流充裕一点的成长股。

大家知道,拉动经济的三驾马车,投资、消费、出口。

对投资,高层的定调是不能重走房地产的老路,而且在地方政府的能力范围内除了兜底性、普惠性的民生建设或许可以落地之外,期待大规模的基建投资,并不适宜;

对出口,这是今年托住经济的亮点,但在特朗普上台,以及欧美对新能车的关税壁垒增加后,出口会有怎样的数据,不好说;

对消费,内需不振是问题,也是影响消费股股价的关键,从当前看,没有变好的迹象。

但是,假如前两个马车熄火之后,国家会不会把刺激消费,视为必要的政策应对?投资不是看当下,看过去的事,而是预期未来可能的变化。

现在大家预期未来消费很糟,但领导层会放任消费的持续低迷吗?

我猜,这会是一点变数。

所以,不管持不持有张坤的基金,不管认不认同他的选股,作为经济大船上的普通中国人,我都由衷的希望,他对经济和消费的前景判断是对的。

2013,两人对待白酒的操作也曾不同

虽然,两位都是全市场最出色的投资白酒的基金经理。

但如果复盘二者在“三公消费+塑化剂”期间面对白酒的操作,其实能看出二人细微的差别。

2013年,萧楠是消费行业的主题基金经理,但年报只配了2%的茅台;而当时的易方达中小盘,张坤正在与市场对抗,把茅台怼到第一大。

虽然今天白酒股的估值水平和2013年底还有很大差距。

虽然这两次消费低迷的内在原因不同,居民杠杆率、人口结构、甚至白酒本身的产能也不好同日而语,但二者对高端白酒业绩的可能冲击都是类似的。

都是需求侧的冲击。

所以,二者今时今日的不同操作,在2013年他们还名不见经传时,就已经决定了。

这件事可能还谈不上对错,只是不同的投资体系,不同的应对而已。

以上。