以史为镜,可以知兴替。但在投资的世界里,规律和经验总有其历史适配性,所以当我们推演未来时,也要打破固有思维,摒弃传统偏见,用开放的心态看待事物的变化和机会,并保持终身学习。这里为大家总结了八个“失效”的投资规律和经验,也希望给到大家些许启发和思考。

01

失效的规律一:地产政策放松,地产行业就能起来

地产政策往往徘徊在“放”与“收”之间,周期往复,也造就了地产行业的起起落落。自2008年以来,“稳地产”周期共有三轮,08-09年、11-12年、14-16年,且在政策刺激下,地产行业均有不同程度改善。

但回顾本轮“稳地产”周期,从2021年7月政治局会议转向“稳增长”,强调“稳地价、稳房价、稳预期”,地产政策就开始边际转向;2022年从“稳需求”到“保交楼”再到“稳融资”,形成了“三位一体”的稳楼市政策组合拳;2023年地产政策“工具箱”打开,认房不认贷、降低首付比例、降低存量房贷利率等重磅政策陆续出台。从效果看,地产行业依然在底部徘徊,并未走出泥潭。

这背后的核心原因在于,人口与预期,正改变中国房地产的价值。一方面,投资者对房地产只涨不跌的预期正在扭转。今年一季度央行调查显示,预期房价上涨的比例已降至11%的历史新低。另一方面,人口结构的变化也在改变地产的价值。2016年,15-64岁人口升到10亿并开始见顶回落,这基本已是地产盛宴的高潮。

02

失效的规律二:房地产投资是克强指数表现的主要驱动

若以克强指数(工业用电量+中长期贷款余额+铁路货运量)来作为实物工作量的表征,可以发现,2021年以前,地产投资是该指数的核心驱动力,两者走势亦步亦趋,且地产投资的弹性更大。但是2022年以来,两者走势背道而驰,核心在于,虽然地产投资缺位、利润空间压缩,但制造业高增、尤其是设备制造,使得整体实物消耗保持韧性。这也是为什么我们看到国内经济修复呈现“量先行于价”的特点,且A股中和实物工作量相关的板块(煤炭、电力、银行、铁路)会远远跑赢大消费板块。

03

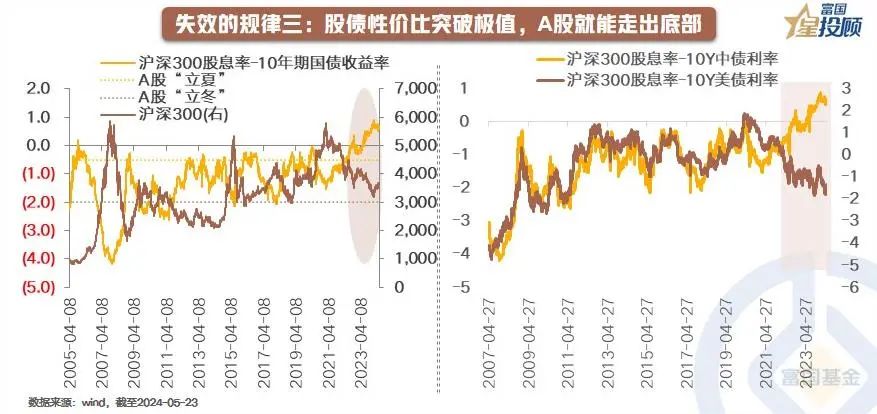

失效的规律三:股债性价比突破极值,A股就能走出底部

实证研究表明,“沪深300指数股息率与10年国债收益率的差值”(体现股票与债券的相对价值)所处的位置,可以作为划分A股“四季”的分水岭。历史上看,“入夏”之际往往是投资的甜点区,如2005年7月、2008年12月、2012年8月、2016年1月、2018年12月,基本都是历史大底或是大底的附近。

而这一轮我们看到,此指数于2022年10月就突破了历史极值,市场却一直调整到今年2月。核心在于,历史上中美货币周期较为一致,利率基本同向波动,所以在过去“300股息率-10Y中债”达到历史高点时,“300股息率-10Y美债”也处在高位。

但2022年以来,中美货币政策背道而驰,在美联储暴力加息的背景下,10Y美债利率接近5%,而国内货币政策呵护流动性,10Y中债利率降至2.2%。导致的结果是,“300股息率-10Y中债”不断突破新高,而“300股息率-10Y美债”一路下行。向后看,美债利率大概率会波动向下,因此,若海外流动性压力得到缓解,A股将迎来迟到的盛宴。

04

失效的规律四:红利策略只具备防守性,不具备进攻性

一般来说,红利往往和防御属性“绑定”,尤其是在熊市、震荡市和牛市初期的时候,由于市场避险情绪较强,或是还未形成一致的合力方向,波动分化较大,拥有较高股息率“安全垫”的红利品种往往是资金的不二之选。

但从历史数据看,红利策略并不局限于此,而是能穿越牛熊周期的长跑健将。根据统计,自2010年以来,中证红利全收益指数的累计涨幅为170%,而同期沪深300全收益指数累计涨幅仅37%,由此可见,红利策略的长跑表现也尤为亮眼。

此外,自2021年以来,红利策略的确体现出明显的“进攻性”。若是将2010年以来的A股按“牛熊周期”划分,可以发现,以往在熊市的时候,虽然红利策略确有超额表现,但依然跑不出周期的力量,仍是下行之态。但是2021年2月以来,沪深300全收益指数下跌33%,中证红利全收益指数却有44%的涨幅,不再是只有坚固的“盾”,还有锋利“矛”。

05

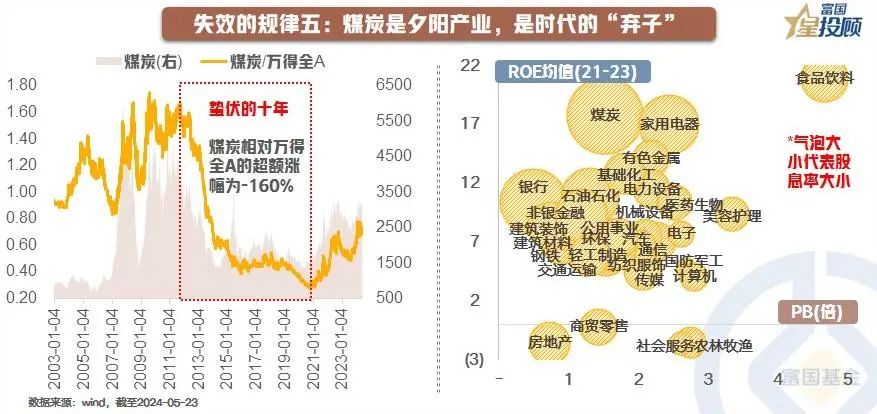

失效的规律五:煤炭是夕阳产业,是时代的“弃子”

随着中国经济于2011年见顶回落,很多周期性行业也迎来了“暗黑十年”。2011年10月至2021年2月,煤炭指数相对全A指数一路下泻,相对涨跌幅为-160%,尤为惨烈。不少人都认为煤炭是昨日黄花、风光不再。

然而自2021年以来,煤炭行业周期回归。其一,在经过近10的调整后,煤炭行业的供给端已大幅出清,叠加能源危机影响,煤价持续上行,行业盈利也见底回升,2021-2023年,煤炭行业的平均ROE高达18%,在31个申万一级行业中位列第3,仅次于食品饮料。其二,估值低位,且股息率“安全垫”高。2021年以来,自核心资产泡沫破灭后,低估值板块就迎来了估值回归行情,这也是源自其低利率背景下的高配置价值。事实证明,中国经济在变老,传统在沉淀,周期回归也是必然。

06

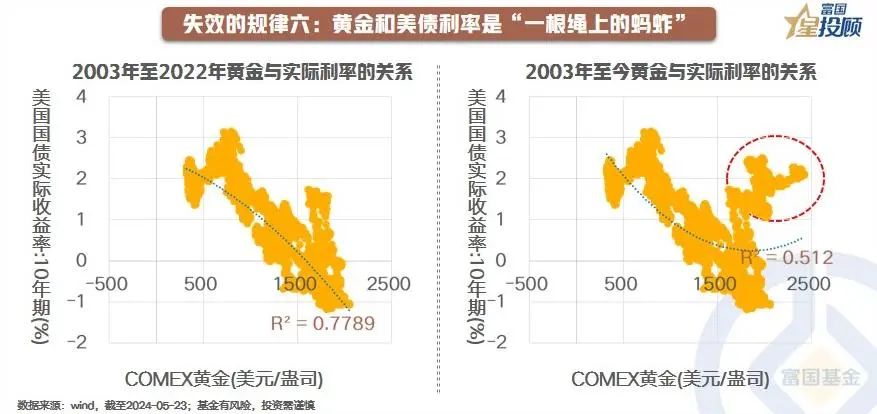

失效的规律六:黄金和美债利率是一根绳上的蚂蚱

黄金是一种不生息资产,实际利率就是持有黄金的机会成本,这也就是说,黄金和美债利率是一根绳上的蚂蚱,利率下行会推升金价走高。从历史维度,美国国债实际利率与黄金的价格明显负相关,解释率可以达到近80%。

但2023年以来,实际利率框架有所失效。可能的解释有两种:一是2023年以来市场的降息预期已出现抢跑;二是在全球“去美元化”背景下,世界各国央行纷纷转向黄金,将黄金作为稳固外汇储备的锚,而历史上看,当央行成为市场主要交易者时,传统的实际利率定价机制便容易失效。

07

失效的规律七:“2-10年美债利差”是美国经济衰退预警指标

从历史上来,几乎每一次2-10年美债利差出现“倒挂”(即10年利率低于2年利率),美国经济都会随之陷入“衰退”的泥潭。因此当本轮2-10年美债利差于2022年第一季度再度出现倒挂时,市场的共识是“衰退即将到来”,且这一预期在2022年底达到了顶峰。但2023年美国经济在经历了硅谷银行倒闭等多轮波折后,总体走势仍有韧性,且通胀持续高企下,美联储更是“higher for longer”。

那为何本轮预测失效?核心在于两方面:其一,美国这轮经济的韧性主要源于居民消费,而这背后很大程度源自美国超额储蓄的支撑,根据测算,这部分在今年才会消耗殆尽;其二,由于失业率处于历史低位,但职位空缺率仍在高位徘徊,劳动力市场仍处于“紧绷”状态,这也意味着工资“易升难降”,在“工资-通胀”螺旋转动下,通胀一直处在高位。

08

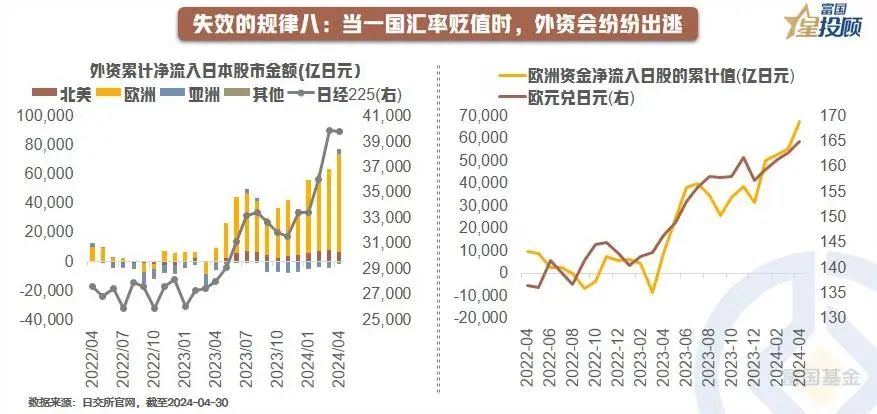

失效的规律八:当一国汇率贬值时,外资会纷纷出逃

2023年4月以来,在日元一路走贬的同时,我们看到海外资金却纷纷加仓日股,成为了最重要的增量资金,而且这一现象和投资常识“汇率升值,资金流入;汇率贬值,资金流出”相违背。

那么到底是常识错了,还在市场错了呢?首先,如果剖析去看,这轮流入日股的海外资金主要是来自欧洲的资金,累计净流入7.6万亿日元,占比80%,而这期间日元相对欧元贬值了15%。

难道欧洲投资者不担心日元贬值的风险吗?原因在于欧美投资者在投资日股时使用了汇率对冲这一“炼金术”。说到汇率对冲,大家往往联想到的是成本。然而,当低利率货币(日元)去对冲高利率货币(美元)的汇率风险时,的确是“汇率对冲成本”,但是当高利率货币(美元)对冲低利率货币(日元) 的汇率风险时,反而就变成了“汇率对冲收益”。由此欧元区利率比日本利率多3个多百分点,因此欧元兑日元的远期汇率会低于即期汇率,且贴水率≈利率差。所以欧洲投资者通过“锁汇”,反而会有一笔汇对收益,和利率差相当。

$富国中证煤炭指数(LOF)C(OTCFUND|013275)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国上海金ETF联接C(OTCFUND|009505)$

$富国中证红利指数增强C(OTCFUND|008682)$

$富国中证价值ETF联接C(OTCFUND|007191)$

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

#“沪九条”横空出世 对地产板块影响多大?##投顾交流会##5月总结:我的基金投资表现如何?##债基再现大额赎回 什么原因?##跌破3000or重返3100?本周A股怎么走?#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。