$招商中证白酒指数(LOF)A$$中欧医疗创新股票C$

白酒、医药和光伏板块趋势相似,最近连续下行,跌破关键最低点支撑位。这几日反弹,有止跌迹象,但没有突破下跌趋势线,仍为震荡下行趋势,不能确定就此反转向上。

$东方新能源汽车主题混合$

新能源最近连续下跌,在下行至最低点的途中,这几日突然大幅反弹,有止跌迹象。但没有突破下跌趋势线,不能确定就此反转向上还是短期反弹行情。

中药和畜牧最近震荡下行,接近最低点支撑位,这几日小幅反弹,还没有突破下跌趋势线,不能确定就此止跌。

家电和能源金属最近连续下行,跌破前低支撑位,这几日反弹,但没有突破下跌趋势线,不确定是下行中的短期反弹还是就此止跌回升。

相关信息——美股期待已久的大轮动需要克服这种挥之不去的担忧

本周,美国股市投资者已经嗅到了牛市人士所期待的轮动的开始,市场将从越来越狭窄的大型科技股赢家群体转向落后的市场部分。

但仍有一个大问题:消费者会参与其中吗?

周四,6 月份消费者价格指数低于预期,进一步巩固了美联储将在 9 月份首次降息的预期,对利率最敏感的股票和市场部分纷纷飙升。

周五公布的 6 月份生产者价格指数高于预期,但对改善通胀状况的影响不大。美联储青睐的通胀指标——核心个人消费支出指数预计将进一步下跌。联邦基金期货交易商已经将央行 9 月份政策会议降息四分之一个百分点的可能性定价为 90%。

但如果经济已经开始下滑,那么对经济周期敏感的股票和行业将不太可能享受持续的轮动。而神经质人士则认为,在这方面肯定存在一些值得担心的事情。

雷蒙詹姆斯首席投资官拉里亚当(Larry Adam)在周五的一份报告中表示:“在当前的扩张中,消费者支出一直是经济增长的主要驱动力。然而,最近的数据显示,消费者的韧性正在减弱——尤其是低收入人群。”

亚当称,耐克公司 ( NKE)、沃尔格林博姿联盟公司 ( WBA) 和通用磨坊公司 (GIS) 等公布的一些早期盈利季业绩证实了这些担忧,管理层表示,消费者消费正在开始回落。

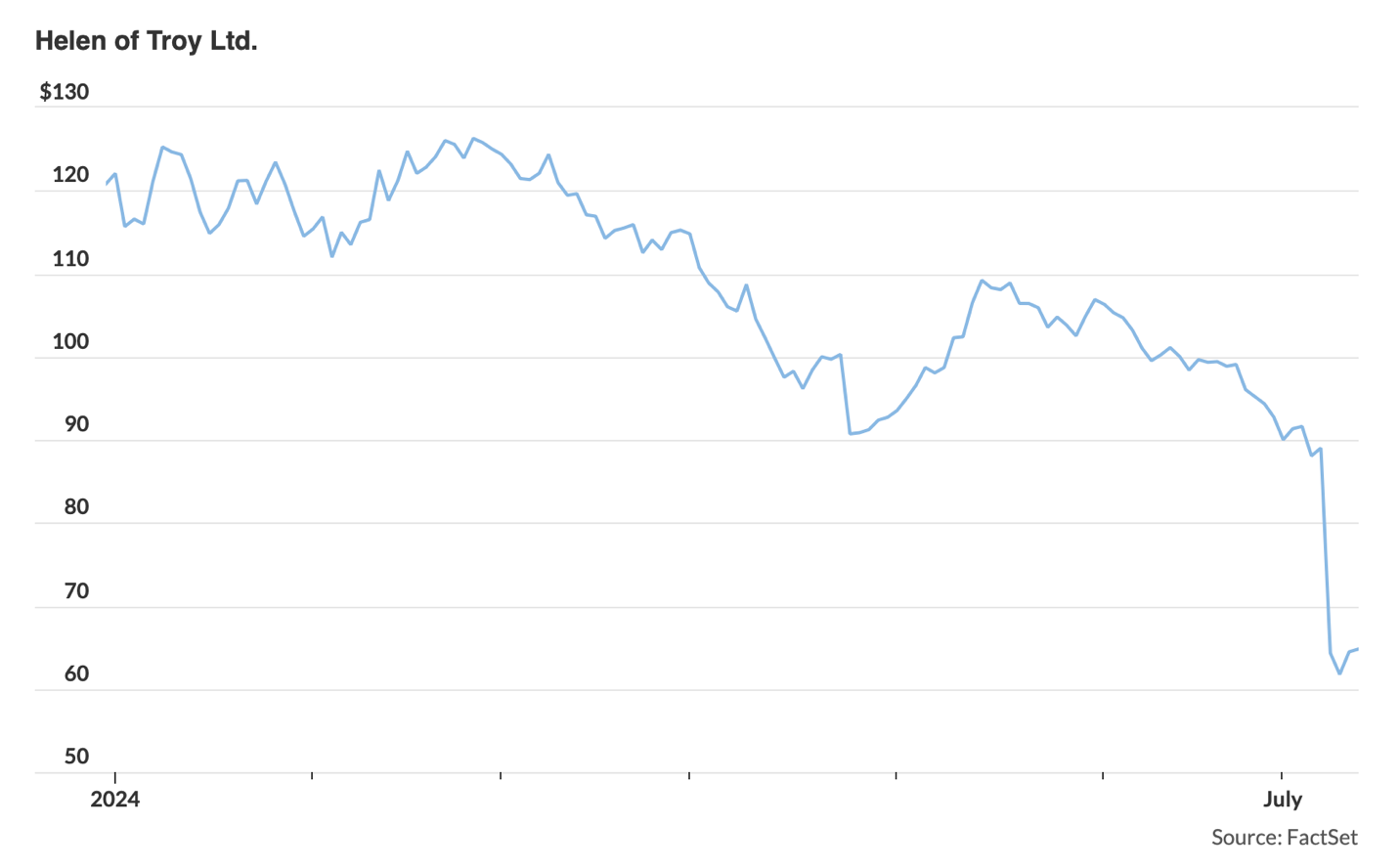

或者看看 Helen of Troy Ltd. (HELE )的股票,本周该消费品公司报告了罕见的重大盈利不及预期,并下调了全年预期,理由是其美容和保健业务特别疲软,其股价下跌了四分之一以上(见上图)。

更重要的是,听听 Helen of Troy 首席执行官诺埃尔杰弗鲁瓦( Noel Geoffroy )在公司收益后电话会议上如何谈论前景:正如广泛报道的那样,宏观环境以及消费者和零售商的健康状况已经恶化。消费者的财务压力更大,甚至更加优先考虑必需品而不是非必需品。具体到我们的业务,我们看到一些领域在过去三个月中面临更大的挑战。

Geoffroy 指出,该公司“从大众零售商那里广泛听说,全国的客流量总体较慢,促销压力正在增加”,这导致零售商更密切地管理库存以应对经济放缓,一些零售商实施了系统以实现即时库存管理。

这种语气让 Bleakley Advisory Group 首席投资官 Peter Boockvar 感到震惊,他在周三的一份报告中表示:”很抱歉,但这不过是消费者衰退之类的语言。”

与此同时,周四的 CPI 数据引发了股市历史性的一天。长期低迷的小型股 Russell 2000 RUT 飙升 3.6%,而之前的纳斯达克综合指数 COMP 下跌 2%。道琼斯市场数据显示,这是自 1986 年以来 Russell 超越纳斯达克的最大单日表现。

标准普尔 500 SPX 今年迄今已上涨近 18%,这得益于越来越少的大型科技股,这些股预计将从人工智能支出激增中受益最多,但今天却出现了翻天覆地的变化。标准普尔 500 指数下跌,因为科技股遭受重创,但该指数的其余成分股大多上涨。标准普尔 500 指数的等权重版本比市值加权标准普尔 500 指数高出 1.8 个百分点。

整个事件似乎因对冲基金痛苦地平仓之前盈利的交易而加剧,这些交易集中在做多大型科技股和做空小型股和其他市场部分。

这一切都发生在投资者在夏季似乎越来越相信通胀危险正在消退之际,他们将注意力转向经济是否会实现梦寐以求的软着陆,还是会面临更有害的事情,因为美联储激进加息周期的滞后效应变得越来越明显。

Sevens Report Research 创始人汤姆埃萨耶( Tom Essaye) 在周五的一份报告中表示:“要让这种轮换持续数周以上,经济增长必须保持弹性,我们不能出现增长恐慌。如果我们真的出现增长恐慌,那么能源、工业、材料和金融等周期性行业可能不会表现良好。”

投资者可以采取相应行动。Essaye 写道,那些认为增长将放缓的人应该增持超级科技股 TDIV 和防御性行业,如公用事业 XLU、医疗保健 XLV 和消费必需品 XLP。那些认为增长将具有弹性的人应该增持价值股 VTV 和等权重标准普尔 500 RSP。

Essaye 表示,他更关心增长而不是共识,因此他不会追逐价值和周期性股票,而是坚持他对防御性行业和长期国债的偏好,这些行业和长期国债将受益于收益率的持续下降和增长的放缓。