编者按:一直以来,由于较高的投资门槛,普通投资者对专户投资的理解比较有限。相较于标准化程度更高的公募基金产品,专户投资通常根据客户的具体需求提供定制化的投资服务,在诸多方面有些差异。但专户投资同样注重风险控制、追求有安全边际的投资机会、致力于长期绩优,投资经理们对市场的洞察同样敏锐。我们希望通过《认识你的专户投资经理》专栏,每一期带你认识一位兴证全球的专户投资经理,听听他们对宏观环境、对当下市场、对投资和配置的理解。

田朋兴证全球基金专户投资部投资经理

证券从业年限超过10年,6年以上长线资金管理经验,长期服务于各类机构客户,账户类型涵盖绝对收益、相对收益和特殊策略,追求在绝对收益、相对收益、波动率的三重目标下实现相对最优解。

股票是长期回报相对高的资产大类

纵观大类资产长期收益率表现,即使横跨多个国家资本市场,历史上的绝大部分研究都普遍指向一个统一结论:股票是长期回报相对高的资产大类。回溯历史数据形成的共识背后,筛选机制起到了关键作用。

第一次筛选是上市。国内目前注册的企业数量约5000万家,上市企业数量约5000家,筛选比例为万分之一。上市需要通过风险投资人、金融机构和监管机构等进行筛选,将企业上市比作“千军万马过独木桥”并不为过。

第二次筛选是指数。衡量股票资产的长期回报率是通过特定的宽基指数,例如沪深300指数。指数的构建就是进行二次筛选,筛选标准包括市值、财务状况、流动性等等,并定期动态调整。

所以,通常意义上的“股票是长期回报相对高的资产”,实际是以重要宽基指数为代表的一篮子股票的长周期收益特征。

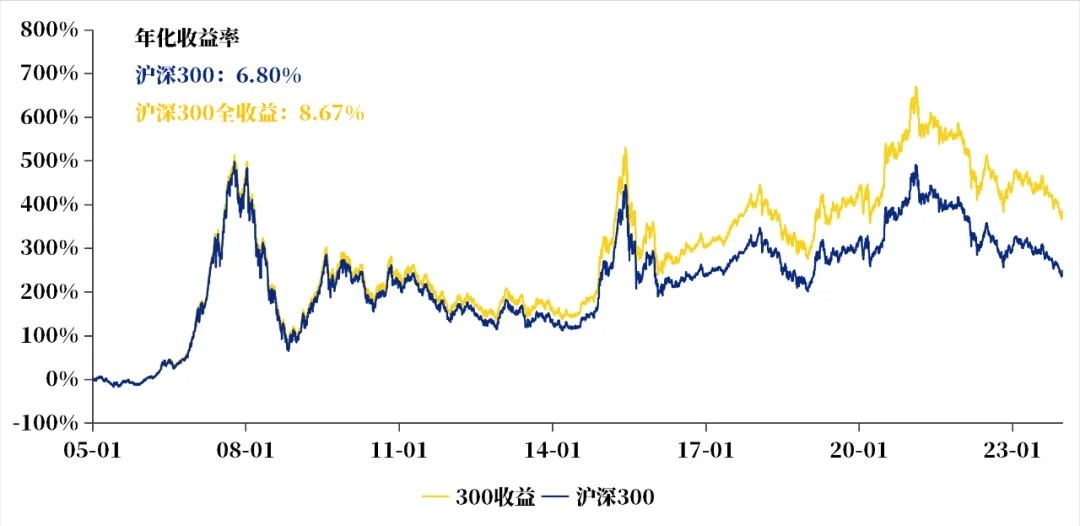

2005-2023年沪深300、沪深300全收益指数收益率

数据来源:Wind,2005/1/1-2023/12/31。

在高标准的筛选后,这类指数包括的公司股票是商业社会中相对最优质的资产。“优质”决定了长期的收益结果。

第三层筛选,就是主动投资。主动投资的价值是能够在长期维度上战胜市场。这就意味着,主动投资的筛选体系要在长期优于市场指数的筛选体系。

筛选体系,即投资框架。景气/质量/成长/价值/大盘/小盘/红利等等,都曾在某个阶段表现优异,事后被归纳形成风格。投资框架契合环境,会在一段时间内占优,如果风格相悖,可能会遭受比较大的业绩挑战。环境始终在变化,人也不可能再踏入同一条河流。

回顾巴菲特的投资历程,会发现其投资思想是一个不断进化的投资系统,几次重要节点的进化都来自于对环境和市场长期变化的洞悉和适应。最开始是戏称为只买便宜货的“雪茄烟蒂”投资法;1972年开始,则以喜诗糖果的收购作为开端,巴菲特开始为更高的企业质量付出对价;而后期,随着伯克希尔规模的再增长,投资战略进一步变化,如持股集中度进一步提高,“一年有一个好主意就够了”,多元化的非常规投资策略也被纳入考虑,如跨国收购等等。

投资系统的进化,其实一定程度上就是筛选标准的变化。我们看到,在主动投资中,筛选标准越严苛,长期的胜率可能就越高。同时,越少的股票数量和越高的集中度,要求越高的筛选标准。环境在变化,没有一种投资风格可以始终占优,比如说,从1965年到2023年共59年的时间内,伯克希尔的股价有20年没有跑赢标普指数。然而,如果从1964年-2023年持续持有伯克希尔股票,你的总收益率将会高达4,384,748%,是标普500指数同期收益率的140倍(数据来源:伯克希尔哈撒韦年报)。这背后也是更长时间维度下的筛选。

近年来,更多观察到公司之间的能力差异对经营结果产生决定性影响,宏观“天气”变化的影响趋弱。不仅在成熟行业,在一些高速增长的新兴产业中也能发现,行业需求以30%甚至50%以上的增速扩张,行业规模的扩大和内部马太效应同步发生。举个例子,2019年全球新能源汽车销量221万辆,2023年就达到了1465万辆,规模扩大5.6倍;马太效应也有很明显的体现,2019年新能源车企普遍处于微利或亏损,至2023年,Top2公司税前利润相加约等于全行业利润。

新能源车企税前利润(亿元)

数据来源:Wind。

微观主体的战略、商业模式和经营行为等,对研究企业内在价值变化的作用是直接的。相反,宏观叙事直接影响资产价格变动,但对企业长期内在价值的影响是间接的。

股票价格的高波动性是硬币的反面

主动投资面对的挑战是股票价格的高波动性,可以用两个标尺衡量。标尺一是个股年化波动率。当前全部A股年化波动率的中位数为40%,年化波动率低于20%的股票数量占比仅为2%,数量占比近30%的股票年化波动率高于50%。(数据来源:Wind,截至2024/07/26,计算最近100周企业年化波动率)

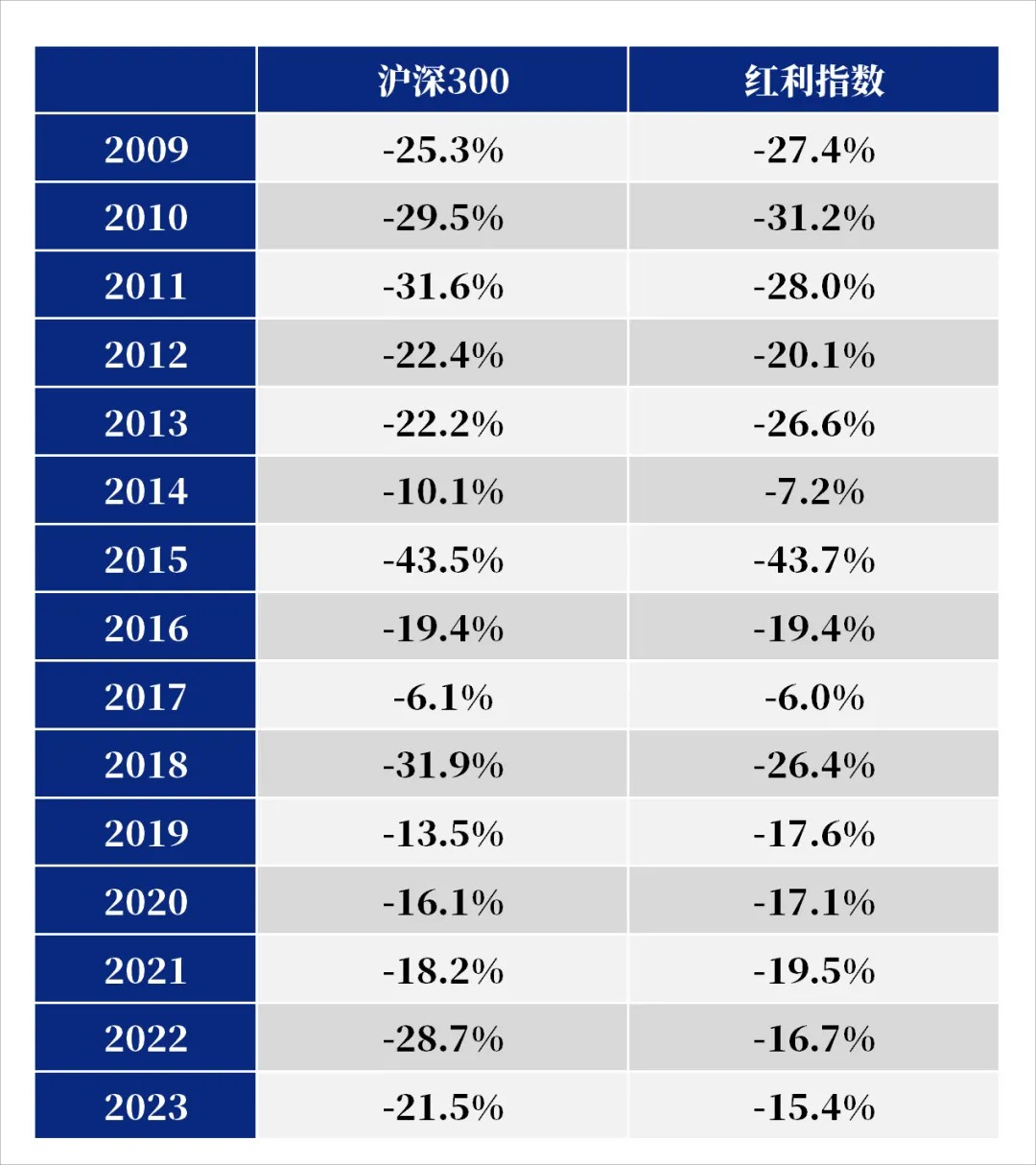

标尺二是市场最大回撤,以沪深300指数为例,在2009-2023年的15个年度,年度最大回撤的均值超过20%,仅有2017年低于10%。即便是红利指数(通常被认为波动率更低),年度最大回撤的均值同样超过20%,同样仅有2014年和2017年低于10%。

2009-2023年沪深300和红利指数最大回撤

数据来源:Wind。

股票价格的高波动性是市场中短期的主导特征。

高波动性天然存在,在主动投资中,管理波动性具有极强的必要性。定位市场的位置,用数据解构组合,管理集中度,用交易纪律应对认知的盲区,需要我们不断在实践中摸索和积累。

主动投资,既是结果导向,又依赖过程管理。一方面希望自己提升认知——提高筛选胜率;另一方面希望自己精进执行——管理净值波动。

更进一步讲,在实际操作中,一般会将波动性的管理分成事前和事后两个部分。事前,会对组合仓位进行常态化区间管理,针对客户要求设置明确的风险底线;对组合风险特征,会持续跟踪评测PE、PB、、、Sharpe Ratio等常用指标;对组合内部相关性,我比较关注行业集中度、风格暴露敞口、逻辑集中度这几个因素。

事后管理则主要是采取弱者思维,应对已发生的系统性黑天鹅,并且及时采取个股止损机制。近期市场下探明显,悲观的叙事比较极致,但当下整体市场的估值水平,未来可能会有潜在系统性机会,我们不妨尊重市场在不同时间维度的有效性,认知当下的有效性在长期的局限性。我相信,以客户长期投资收益最大化为目标的主动投资,是一片永远值得开垦和播种的热土。

$兴全沪深300指数(LOF)A(OTCFUND|163407)$

$兴全沪深300指数(LOF)C(OTCFUND|007230)$

$兴证全球恒盛90天持有债券A(OTCFUND|018691)$

$兴证全球恒信债券A(OTCFUND|016481)$

#七夕情长,投资路远#

风险提示:田朋,金融学硕士,2012年12月-2014年12月,就职于民生加银基金,任职助理分析师;2015年1月-2023年8月,就职于中金公司,任职投资经理,2023年8月加入兴证全球基金,现任兴证全球基金专户投资部投资经理。本文为投资者教育资料,仅用于为投资者提供丰富的、多角度的投资者教育素材,非营销材料,亦非对某只证券或证券市场所做的推荐、介绍或预测。本文内容不应被依赖视作预测、研究或投资建议,也不应该被视为购买、出售任何证券或采用任何投资策略的建议。本资料属于资产管理人兴证全球基金管理公司所有,未经资产管理人同意,任何机构及个人不得通过任何方式(包括但不限于纸质文档、电子档形式)复制、引用、转载或向非特定客户分发本资料,或将本资料置于公共互联网或营业场所。本材料中的观点仅代表本人观点,今后仍可能发生改变。尽管专户理财产品具有很大的灵活性,但产品存在一定风险,不保障本金不受损失、不承诺最低收益,投资者应在充分了解相关风险后作出投资决策。本重要提示为本材料的重要部分,任何机构和个人在向投资者介绍或分发本材料时,不得删除本部分内容。投资须谨慎。