经济体期待已久的降息靴子最终落地。北京时间2024年9月19日,最新的美联储利率决议出炉,将联邦基金利率目标区间下调50个基点至4.75%-5.00%。自美联储2022年3月启动加息周期以来,累计加息幅度达525个基点,将联邦基金利率目标区间升至5.25%-5.50%,此后自2023年9月起连续七次会议维持利率不变。本次会议结果意味着,美联储将进入降息周期。

从历史来看,美联储经历过多轮降息周期,降息后各类资产的表现有所不同。在过往的降息周期中,哪些资产表现更好?本次降息后,预计各类资产将会如何变化?

降息类型:预防式降息与纾困式降息

历次美联储降息时,美国所处的经济环境不同,降息后的大类资产表现也有所不同。我们可以将降息主要分为“预防式降息”和“纾困式降息”两类,主要的区别在于降息时美国经济是否已经陷入了衰退。如果美国经济尚未陷入衰退,降息主要是面对不利因素进行政策准备,则为预防式降息,一般来说降息幅度较小,持续时间较短。若美国经济已经陷入衰退,降息是为了应对冲击,帮助经济从衰退中恢复,则为纾困式降息,一般来说降息幅度较大,持续时间较长。

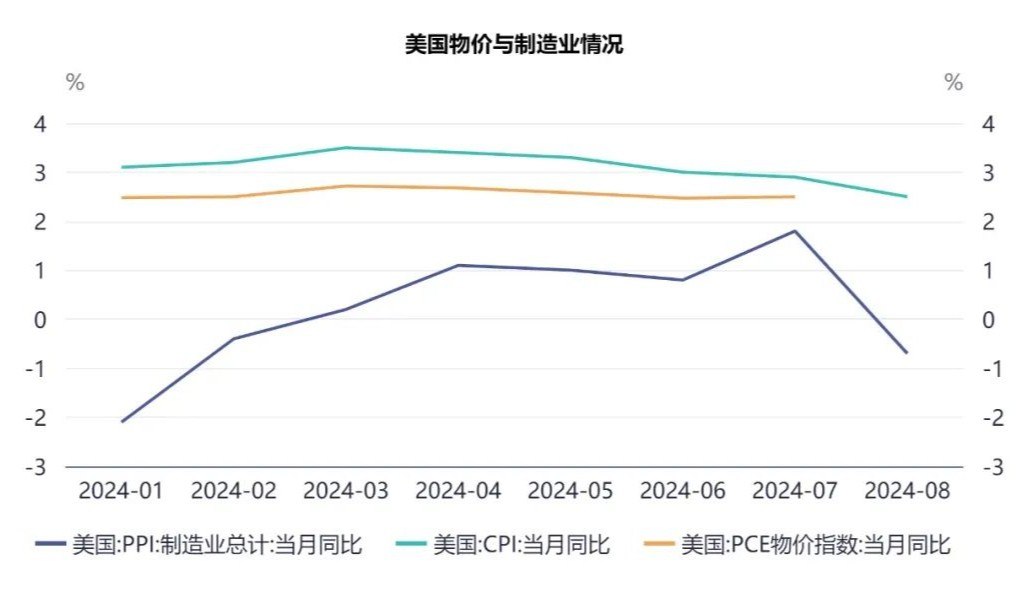

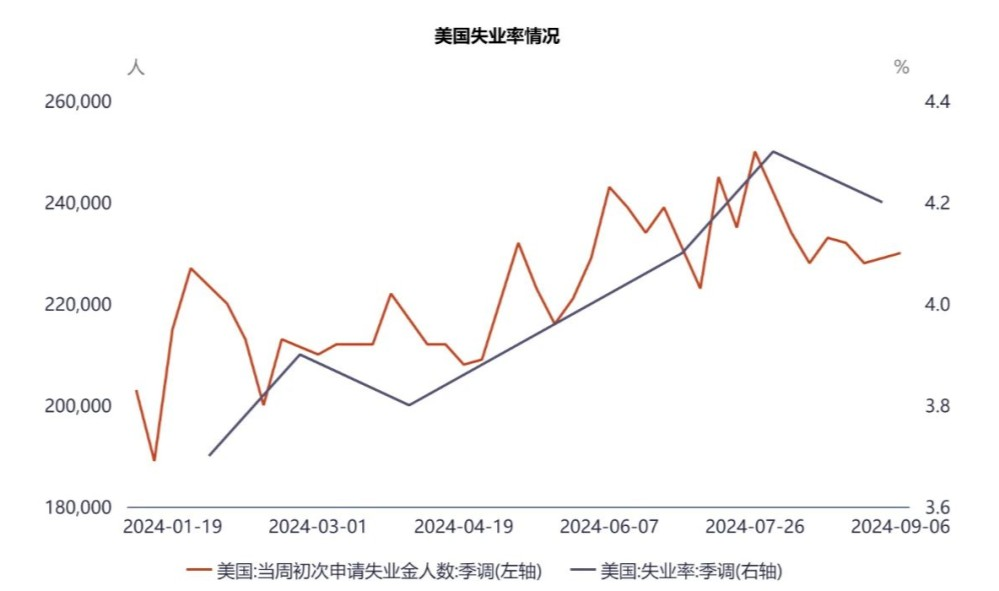

2024年9月这次降息,更符合“预防式降息”的标准。因为从经济数据来看,无论是萨姆衰退规则指数,还是美国失业率、制造业PPI、核心PCE等各项指标,都显示美国经济正在朝着软着陆的方向前进,尚未全面陷入衰退。因此,我们将主要聚焦历次“预防式降息”周期中,境内外大类资产的表现。

数据来源:iFind,CPI、制造业PPI均截至2024年8月数据,PCE截至2024年7月数据;当周初次申请失业金人数截至2024年9月6日当周数据,失业率截至2024年8月数据。

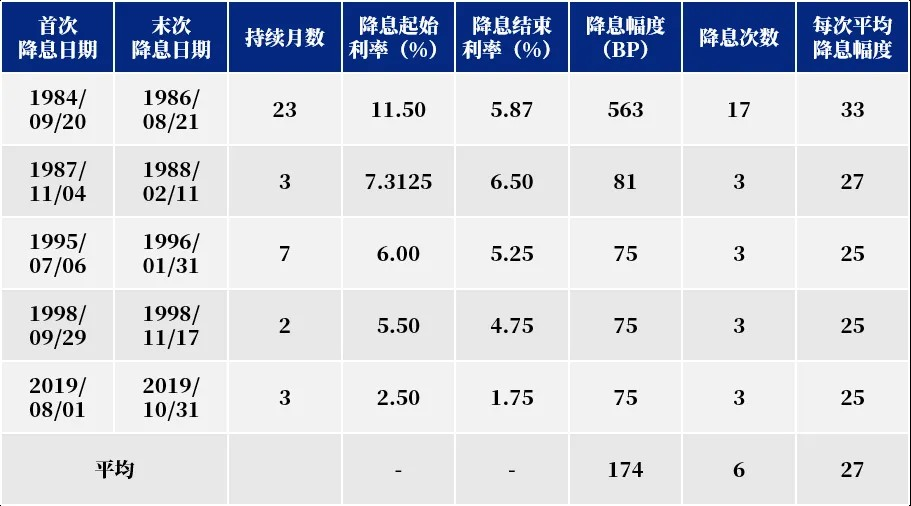

历史上,符合“预防式降息”定义的阶段有五个,分别为1984年9月-1986年8月、1987年11月-1988年2月、1995年7月-1996年1月、1998年9月-1998年11月、2019年8月-2019年10月。除了1984年9月-1986年8月这一阶段之外,其他四个阶段的降息持续时间均不超过8个月,每次降息幅度也较小,平均为27个基点。

表1 美联储历次“预防式降息”基本情况

数据来源:iFind。后文各降息阶段起止日期均同此表。

1984-1986年这次降息情况较特殊,当时的美国刚从石油危机中走出,通胀高企,时任美联储主席沃尔克将联邦基金利率最高加到了20.00%。后续里根政府为了预防高赤字和强美元引发的汇率波动,开启降息周期,因此这次降息的幅度和持续时间都很长。

美股:胜率最高

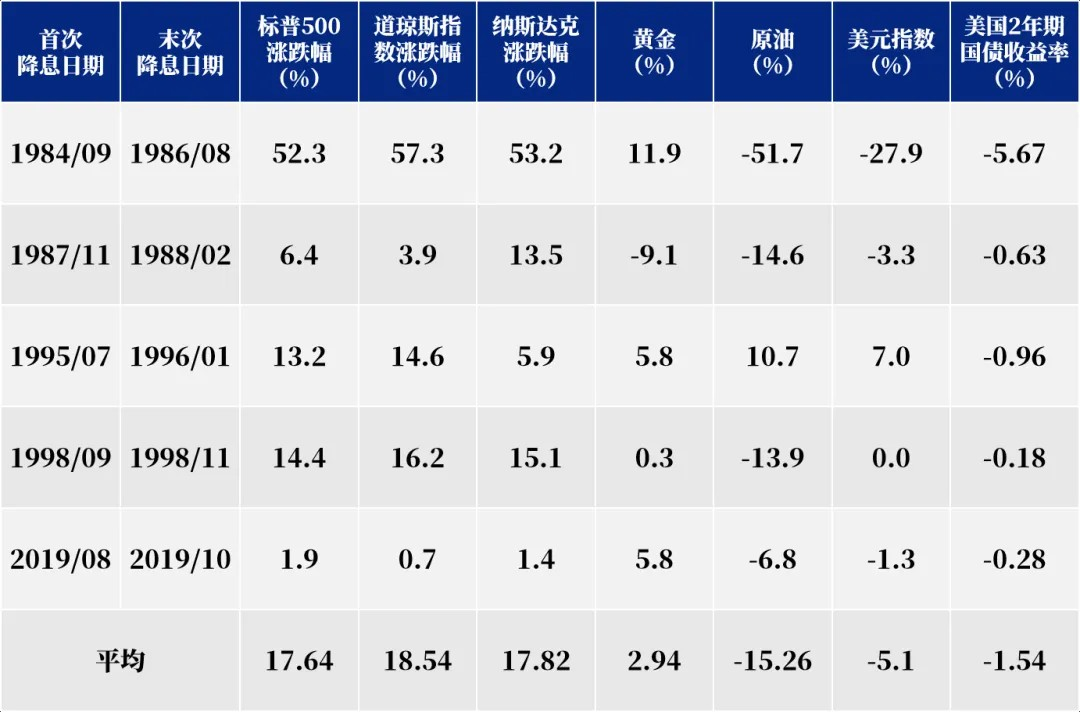

基于以上对降息阶段的划分,我们分别统计了各个“预防式降息”阶段境外资产的表现。

表2 美联储历次“预防式降息”中境外资产表现

数据来源:iFind

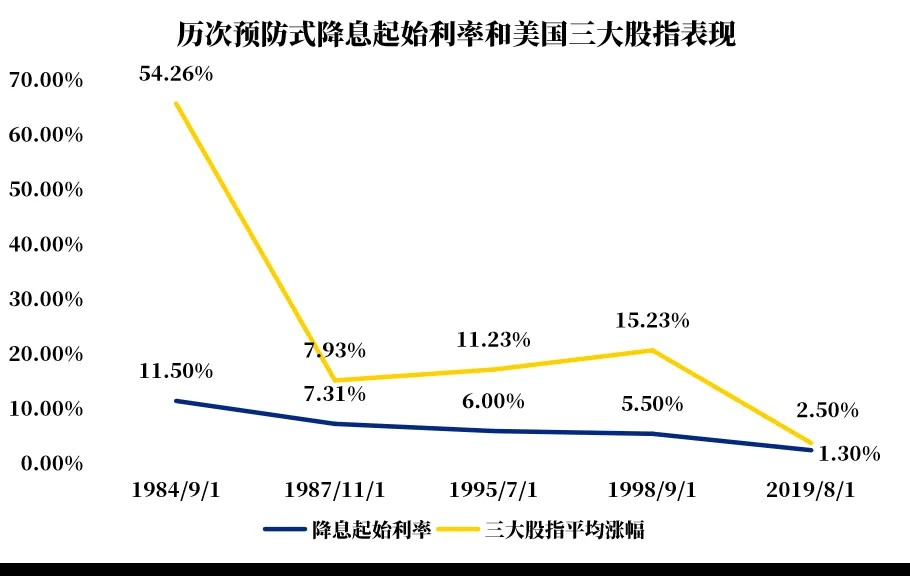

虽然每次“预防式降息”的宏观背景不大相同,但是从各类资产的表现来看,美股在历次“预防式降息”周期中胜率最高。在五次降息中,美股三大股指均以100%概率获得正收益,其中以1984-1986年阶段表现最好,三大股指均上涨50%以上,不过,该次降息时美国经济处于特殊阶段,降息幅度最大,累计降息563BP。

在2019年的降息中,美股表现相对最平淡,三大股指平均涨幅1.3%。该次降息的起始利率最低,为2.5%。从历史数据来看,降息起始利率与降息后美股表现有一定相关性。

数据来源:iFind

黄金:金融属性和抗通胀属性凸显

历史数据显示,在降息周期中胜率第二高的资产为黄金,在五次“预防式降息”中黄金的平均涨幅为2.94%。

黄金上涨的逻辑也十分明晰,降息后,美元指数下滑,黄金的金融属性和抗通胀属性凸显,因而更加受到各类投资者的青睐和追捧。

值得注意的是,黄金的影响因素较多,降息周期内的涨跌也不具备必然性。首先,美联储降息,美元指数并不一定会下行,美元指数的变动取决于美国相对其他经济体、尤其是欧洲的经济基本面和货币政策的表现,若欧洲先于美联储步入降息周期,则有望支撑美元指数,进而导致金价承压。其次,黄金价格还取决于黄金储备需求变化,黄金储备又进一步受到国际政治格局、黄金储备货币地位变化的影响,例如在 “黄金非货币化”实施期间,各国央行为了降低黄金的储备货币地位,抛售黄金储备,此时即使美联储处于降息周期,金价也仍在下行。

从本次降息的情况来看,今年以来,在降息预期和地缘政治争端的不断发酵下,国际金价年内已经上涨了22.13%。目前金价仍处于高位震荡阶段,可能已经过度计价降息预期,投资者或许要谨慎对待。

数据来源:iFind,时间区间2024/01/01-2024/08/30。

美债:确定性较高

美债是降息周期中另一个确定性和胜率较高的境外资产,在五次“预防式降息”中,美国2年期国债收益率均录得下跌。因为债券价格和收益率成反比,所以美国降息周期利好美债基金。仅有1998年为应对亚洲金融危机期间的降息中,美元指数相较亚洲货币更为强势,所以美债收益率下降幅度较小。

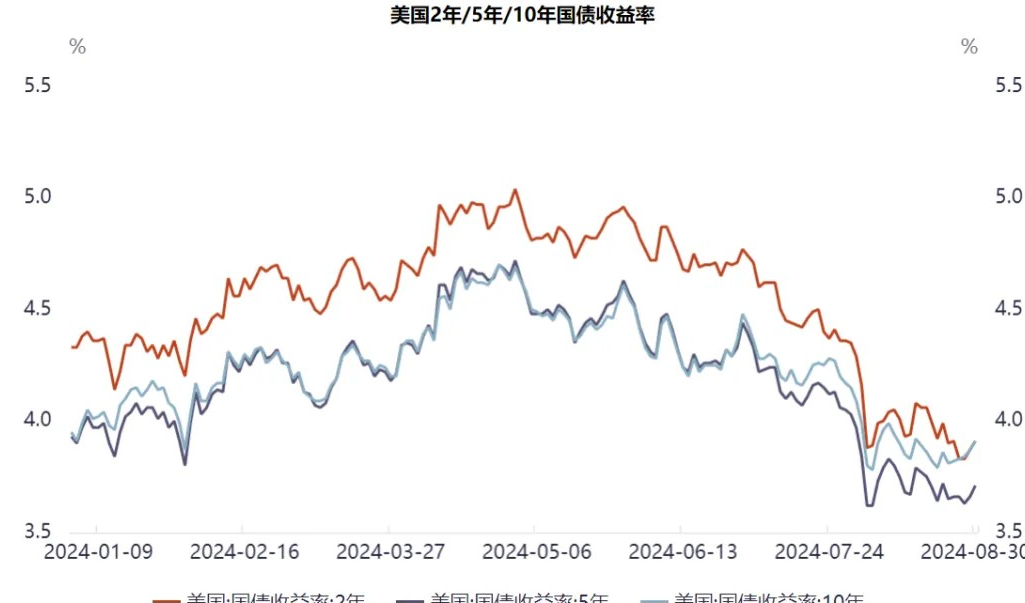

从本次降息的情况来看,在降息正式落地之前,美国2/5/10年国债收益率已经提前下跌,截止8月30日,2年期和10年期国债收益率下滑至3.91%,5年期下滑至3.71%。投资者也需关注美债利率短期内的上行压力。

中期来看,美联储政策的关注点已经从通胀转向就业,目前美国通胀的上行风险减弱,就业的下行风险增加,未来一段时间内,美联储或仍有更大的降息空间,美债利率或仍趋于下行。

数据来源:iFind,时间区间2024/01/01-2024/08/30。

港股:整体呈现上涨趋势

1990年以来,A股和港股一共经历过6次美联储降息,其中“预防式降息”三次(1995-1996年、1998年、2019年),“纾困式降息”三次(2001-2003年、2007-2008年、2020年)。在三次“预防式降息”中,A股与港股的走势不尽相同。

三次“预防式降息”周期中,港股市场指数整体呈现上涨趋势,1995-1996年、1998年的两次降息中,恒生指数涨幅均超过20%。究其原因,首先,美联储“预防式降息”缓解全球流动性,外资为寻求投资回报更高的资产,会积极寻找海外性价比高的资产配置,因此港股大概率会迎来外资流入。其次,由于港股处于离岸市场,且香港实行联系汇率制度,港元与美元直接挂钩,因此,港股资产估值受美联储政策和美元流动性影响更大,对美联储降息也更加敏感,上涨更明显。

表3 历次美联储“预防式降息”周期中港股走势

数据来源:iFind

A股:降息影响较为间接

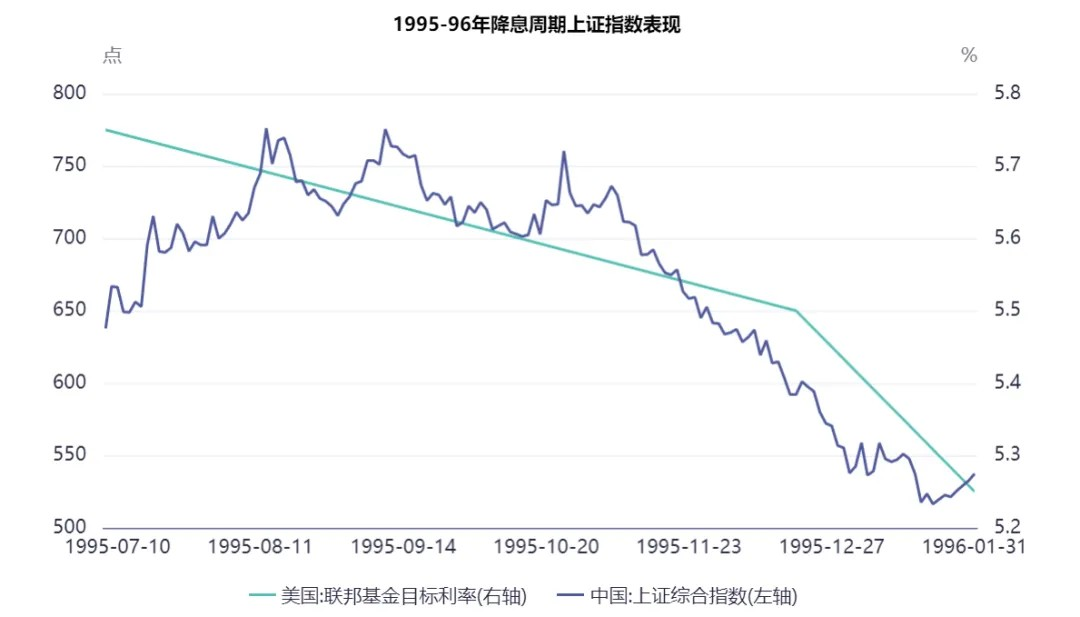

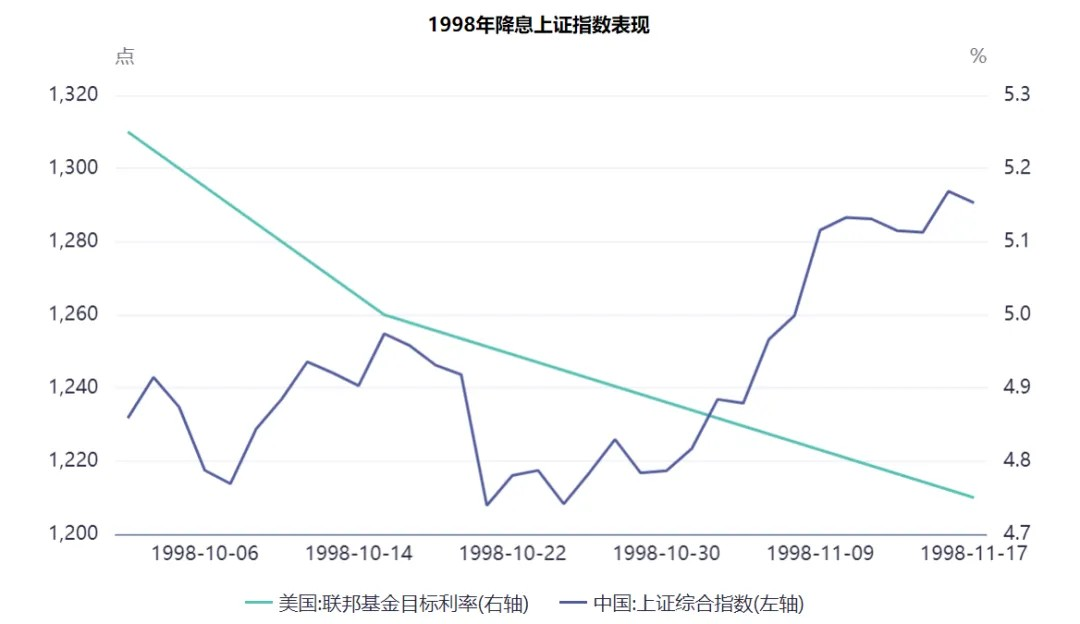

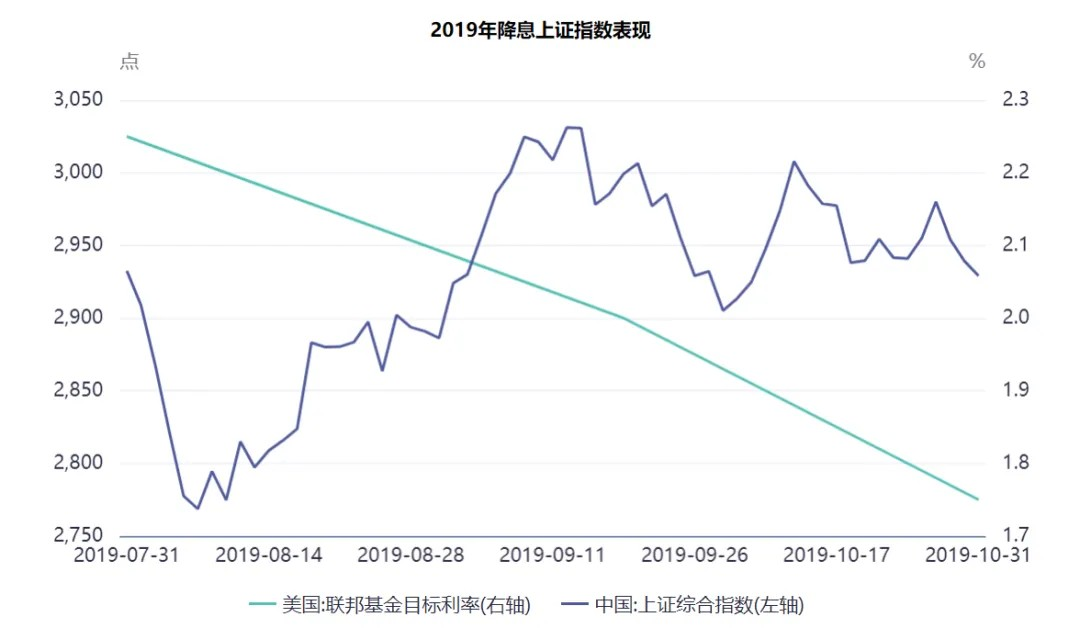

在美联储三次“预防式降息”周期中,A股并未呈现出一致的上涨或下跌趋势。1995年-1996年降息周期中,上证指数在1995年末出现较大下跌;1998年降息周期中,上证指数呈现上涨;2019年降息周期中,上证指数先跌后涨,整体变动不大。

其中,1995年-1996年降息周期中上证指数的下跌,主要是因为在本轮美联储降息之前,1994年国内的三大救市政策(年内暂停新股发行与上市、严格控制上市公司配股规模、采取措施扩大入市资金范围)刺激上证指数出现一轮大涨行情,随后便进入了漫长的调整阶段。即使在此期间美联储降息,A股依然延续下跌。

实际上,美联储降息对A股市场的影响比较间接,降息影响传导至A股的路径较长,因此导致了降息期间A股表现并不存在一致性。

从流动性角度来看,理论上来说,美联储降息后,中美利差压力将得到缓解,人民币汇率压力缓解,中国央行货币政策空间打开,宏观流动性存在进一步宽松的预期,国内股市或将获得资金流入的提振。实际上,近年来我国货币政策更加强调“以我为主”。此外,宏观流动性宽松,也不一定会带来资金流入股市,对A股的影响并不确定。

此外,资产价格的长期决定因素仍在基本面。从基本面的角度来看,美联储降息可能带来外需复苏,从而带来中国出口的回暖。不过,影响A股的另一个关键因素在于内需,中长期A股能否持续修复,需要看国内政策加码对于内需的效果,能否带来企业基本面的改善。

总体而言,上证指数已经连续调整三年多,而本次美联储降息周期可能会持续一段时间,在此背景下,我们或许可以期待A股在此期间迎来修复行情。但更需要持续关注的,可能仍是国内经济基本面、地产销售、就业率、内需数据等指标的回暖节奏。

风险提示:本文为投资者教育资料,仅用于为投资者提供丰富的、多角度的投资者教育素材,非营销材料,亦非对某只证券或证券市场所做的推荐、介绍或预测。本文内容不应被依赖视作预测、研究或投资建议,也不应该被视为购买、出售任何证券或采用任何投资策略的建议。投资须谨慎。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书等文件,根据自身的风险评级选择相应风险等级的基金产品。我国基金运作时间较短,不能反映股市发展的所有阶段。基金收益具有波动性,过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成基金业绩表现的保证,基金投资有风险,请审慎选择。