#红利好搭子#

近期外围市场出现了较大幅度的波动,继上周五美股大跌之后,今天外围市场集体大跌,杀跌的主要原因则是因美国数据显示经济衰退信号,叠加日元快速升值。不过市场预期9月份降息50个基点概率大幅提升,美元指数回落,与之相对应的,是人民币汇率飙升近千点,这对人民币资产来说其实是利好。

我们看到人民币汇率仍在上攻,这会导致人民币资产吸引力迅速增强,外资势必撤离美日而杀入A股。上周末就有高盛机构经纪数据显示,最近“聪明钱”在逃离美股,涌入中国等亚洲新兴市场的股市。一是A股也算是近期比较抗跌的市场之一了,二是当前A股市场估值仍处于低位,所面临的风险因素也相对偏小,未来市场的下行空间非常有限。

所以我们还是要保持一定的耐心和信心,如果我们在持仓组合的搭配上能够做的更巧妙一些,比如用偏向于防守和抗震的红利策略作为底层资产,再配合目前仍处于低位的成长风格,从而形成“哑铃策略”的两端,就会更稳妥一些。通过这种策略, 在市场上涨时,进攻端有助于避免踏空行情;若市场震荡或继续探底,防守端又可以控制损失。那么反映到当下的市场,我们该如何应用这种策略来对自己的持仓进行配置呢?

先说哑铃的一端,我认为仍然要选用红利策略,因为红利策略的花期还很长,原因有以下几点:

首先,红利策略占公募基金比重并不高,今年以来市场延续震荡行情,红利策略作为一种深度价值投资策略,持续表现强势,充分凸显了高股息资产配置优势,吸引了越来越多投资者的目光,但是并不能说红利策略已经过热了。数据显示,截至今年二季度末,数据可查的258只红利基金合计规模为1832.39亿元,相较去年末1239.05亿元的规模提升了近600亿元。但相对于二季度末公募基金整体行业规模30.74万亿元来说,占比不到1%,未来或仍有广阔发展空间。

其次,无风险利率持续走低,红利资产性价比凸显。自2018年起,十年期国债到期收益率从约4%的水平一路下滑至当前的2.3%左右。无风险收益率的不断下探,进一步突显了红利资产配置的高性价比,使其在低利率时代成为资本寻求增值的重要选项。

再次,高股息红利类资产具有较强的防御属性,可以作为我们长期持有的“安全”选择。通常来说,市场情绪低迷或下行阶段时,资金通常会寻找相对确定性的资产。而红利策略的本质是把高分红的股票集合在了一起,而能够稳定提供高分红的股票通常已经处于行业龙头地位,具有稳定的盈利能力、充裕的现金流的特征,同时这些股票的估值一般比较低,因此从过往长中期表现来看,红利策略具备了一定的“穿越周期”的能力。此外,监管政策进一步规范、引导上市公司分红、回购行为,将有利于强化红利投资逻辑。

以港股市场红利策略代表指数——中证港股通高股息投资指数(930914)为例,它从符合港股通条件的香港上市公司证券中选取30只流动性好、连续分红、股息率高的上市公司证券作为指数样本,采用股息率加权,以反映港股通范围内连续分红且股息率较高的上市公司证券的整体表现。

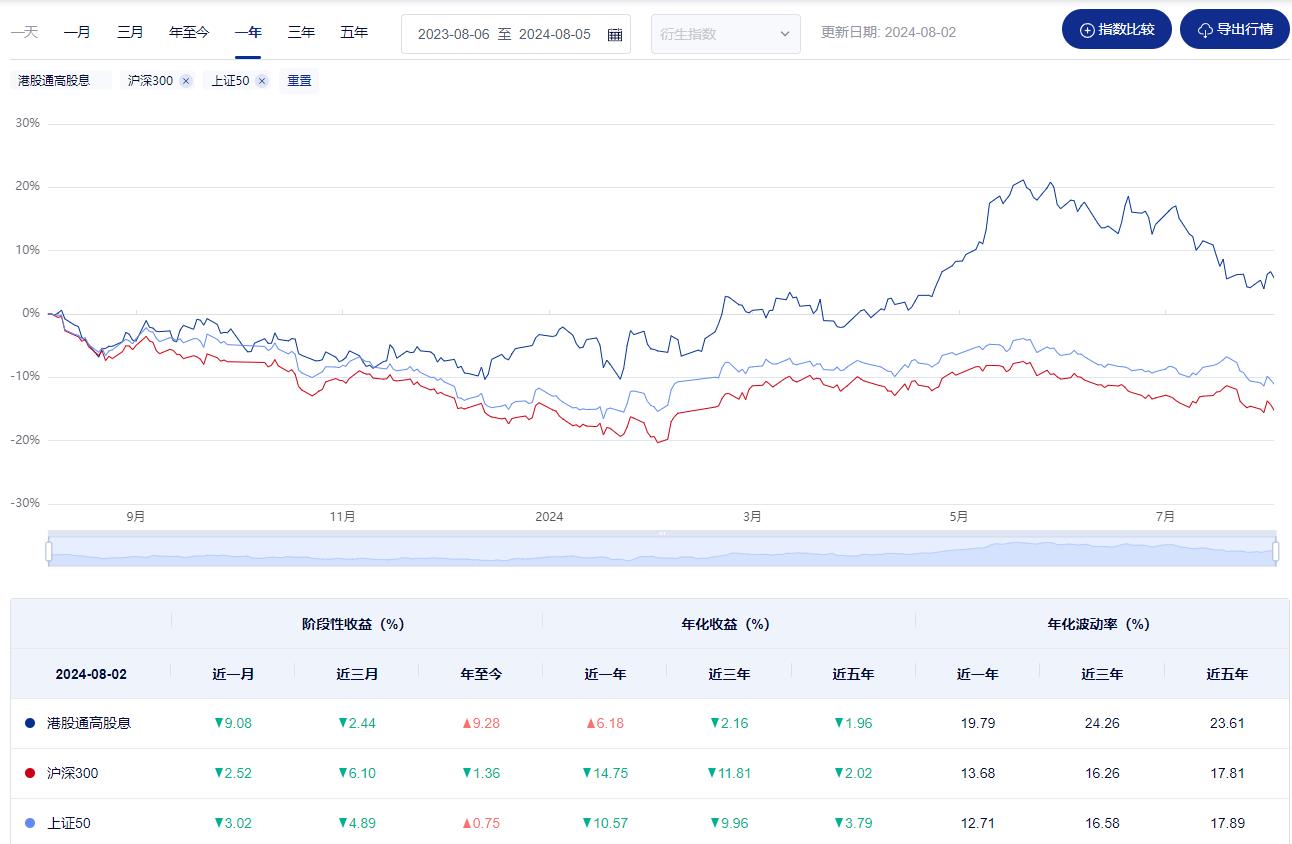

我们从年初至今A股和港股市场重点指数的涨跌幅对比来看,港股通高股息指数的表现也是非常不错的,我们统计时间是2024年1月2日-8月2日:港股通高股息指数(+9.28%)、恒生中国企业指数(+6.25%)、恒生指数(-0.60%)、恒生港股通指数(-0.99%)、恒生科技指数(-10.06%)、沪深300指数(-1.36%)、上证50指数(+0.75%)。

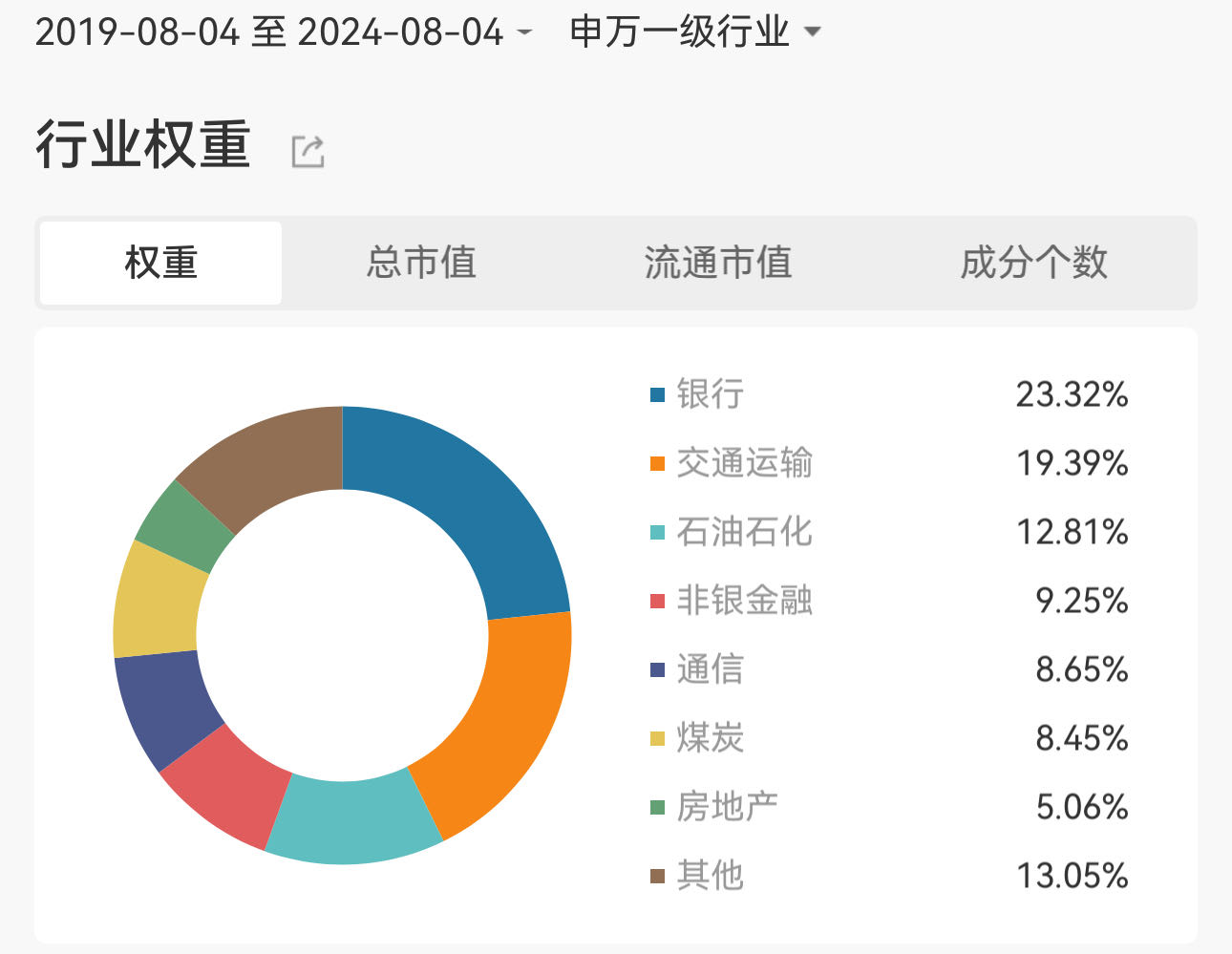

从港股通高股息指数的成分股行业构成来看:最新排名前五的行业分别是银行(23.32%)、交通运输(19.39%)、石油石化(12.81%)、非银行金融(9.25%)、通信(8.65%),这五大行业的权重总和接近74%。从有数据以来的成分股行业变迁看,银行的权重最为稳定,基本上每年都维持在20%左右;房地产的权重从30%下降到5%左右;而交运、石油石化、非银金融、通信、煤炭的权重出现了明显抬升。

当下是否仍是红利资产的配置良机? 如果从股息率和分红率来看,港股红利资产优势还是比较明显的。数据显示,恒生高股息率指数扣除红利税后的股息率为6.48%,显著高于中证红利指数5.2%的股息率。而在市场利率下降的阶段,确定性更高的红利资产价值凸显。

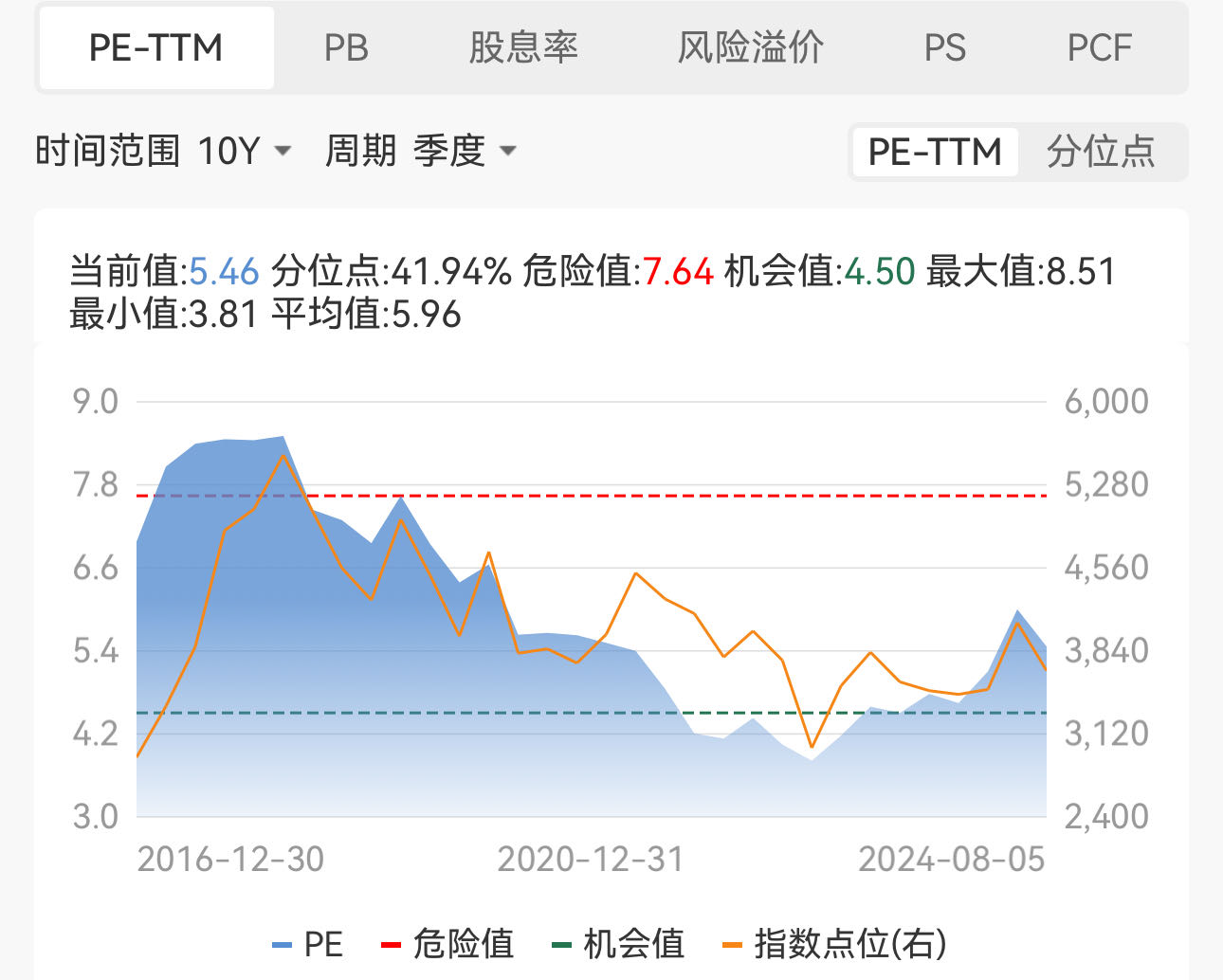

从估值水平来看,截止8月5日,中证港股通高股息指数的PE仅5.46倍,市净率仅0.49倍,位于10年来 41.94%的分位值。此外,港股对比A股存在明显折价,用AH股溢价指数衡量内地和香港两地同时上市公司价格差异,近10年来处于持续上升的趋势,港股对比A股存在明显折价,这意味着港股资产有较高的折价修复空间,具备明显的投资性价比。

而跟踪中证港股通高股息指数的基金,可以考虑汇添富中证港股通高股息投资ETF联接(LOF)A和汇添富中证港股通高股息投资ETF联接(LOF)C,两只基金由于紧密跟踪相关指数表现,今年以来各阶段业绩表现还是非常不错的。截至8月5日,其中A类份额近一年收益率5.86%,近6个月收益率为11.63%。近一年最大回撤仅为9.94%,回撤控制的很低,要优于99%的同类基金。夏普比率为0.38,性价比也很高,要优于97%的同类基金。对于看好港股通高股息指数的投资者,可以重点关注!

再说哑铃的另一端,这部分可以考虑配一些科技成长板块、医药医疗板块等,这些方向后期等行情企稳进攻性会比较强。科技成长方向我比较看好芯片半导体,原因有以下三点:

首先,就是产业去库存周期,在每轮周期中,产业去库存往往是半导体产业稳步上升的坚实基础。有数据显示,去年全年中国大陆半导体销售额由333亿美元提升至454亿美元,今年以来半导体销售额延续增长趋势。下游产业的景气度将逐渐传导到上游,这样整个半导体行业很可能已经进入主动补库阶段,周期性回暖趋势明显。

就国内来看,今年随着中国智能手机、电脑及AI产业的增长与爆发,中国对芯片的需求也在逐步增长。通过海关数据可以看出,我国前5个月集成电路进口金额高达1484亿美元,增长13.2%,而半导体设备进口金额高达182.1亿美元,增加64.40%。目前,我国主要通过提高芯片自给率,或者提高进口芯片量及进口金额,来满足国内日益增长的芯片需求。

其次,提到芯片自给率,就不得不提到国产替代,这部分逻辑其实是在不断增强的。尤其是7月以来,受新一轮特朗普情绪影响,半导体板块国产替代情绪再次升温。今年5月底刚成立的国家大基金三期(规模超出前两期之和),或将继续扶持国产化率较低的环节,从而推动材料、设备、芯片等核心技术国产化替代进程。

再次,就是估值仍处于合理位置,8月初半导体估值处于历史5年分位数来看,PE-TTM为45%,PB为15%。随着三季度消费电子进入消费旺季,再叠加新能源车依然保持高速渗透,对半导体需求也会带来较大驱动,以及随着整个A股市场的修复,相信半导体板块接下来是具备估值修复和反弹条件的。

我个人持有的半导体相关基金有汇添富中证芯片产业指数增强发起式C(014194),这只基金跟踪的是中证芯片产业指数,尽管近期这只基金出现了回调,不过我们看到,截至目前该基金近6个月涨幅为13.97%,要优于同类平均和同期沪深300指数。而对于短线的回调,我认为是给了我们再次逢低补仓和上车的机会。

总结,在不确定的市场环境中,同时抓住红利与科技两大主线是可以做到有效抵御风险、增厚收益的。当然,哑铃配置的结构并非是一层不变的,我们也要根据当下的宏观环境以及产业趋势进行战术调整。假如宏观环境对红利策略比较友好,我们可以适当提高红利策略的比例。假如宏观预期发生积极的变化,比如美联储正式进入降息窗口期,我们就可以考虑适当调高成长端的配置比例,从而实现1+1大于2的效果。@汇添富基金

$汇添富中证港股通高股息投资ETF联接(LOF)A(OTCFUND|501305)$

$汇添富中证港股通高股息投资ETF联接(LOF)C(OTCFUND|501306)$

$汇添富中证芯片产业指数增强发起式C(OTCFUND|014194)$