面对低位窄幅震荡的债市,“资产荒”驱使不少机构投资人将目光瞄向转债,普通投资者也在关注着一级债基的投资机会。

事实上,转债自2月6日反弹以来,截至6月6日,中证转债指数已经悄然上涨了6.91%,同期中债综合财富总指数仅上涨1.89%。当然,对于投资而言,更重要的是未来行情会如何演绎?是否依旧是“资产荒”下的新选择?

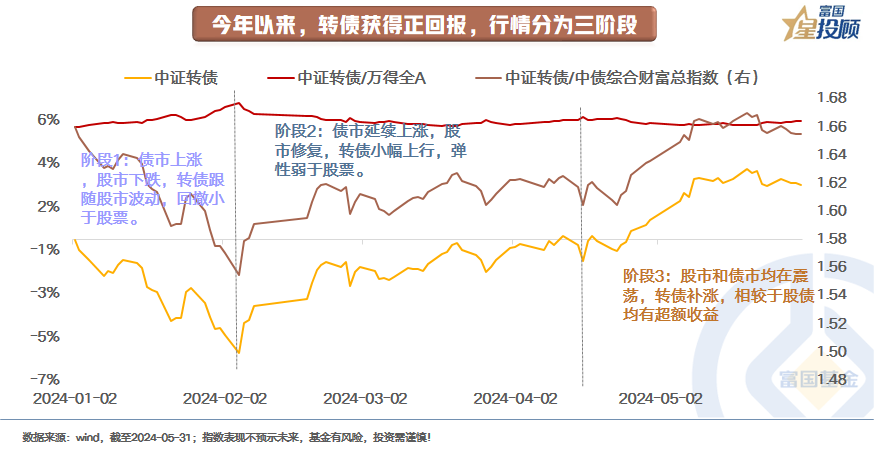

1)行情回顾:今年以来,转债获得正回报,行情分为三阶段

今年以来,截至5月31日,中证转债指数上涨2.68%,与债牛氛围下的纯债收益接近(同期,中债综合财富总指数上涨2.87%)。从节奏上来看,可以分为三阶段:

阶段1:1月2日-2月5日,债市上涨,股市下跌,转债跟随股市波动,幅度小于股票。在此期间,中证转债指数下跌5.1%,同期沪深300、中债综合财富总指数涨跌幅分别为-6.72%、1.20%。

阶段2:2月6日-4月16日,债市延续上涨,股市修复,转债小幅上行,弹性弱于股票。在此期间,中证转债指数上涨4.46%,同期沪深300、中债综合财富总指数分别上涨9.71%、1.20%。

阶段3:4月17日-5月31日,股市和债市均在震荡,转债出现补涨,相较于股、债均有超额收益。在此期间,中证转债指数上涨3.58%,同期沪深300、中债综合财富总指数分别上涨1.96%、0.46%。

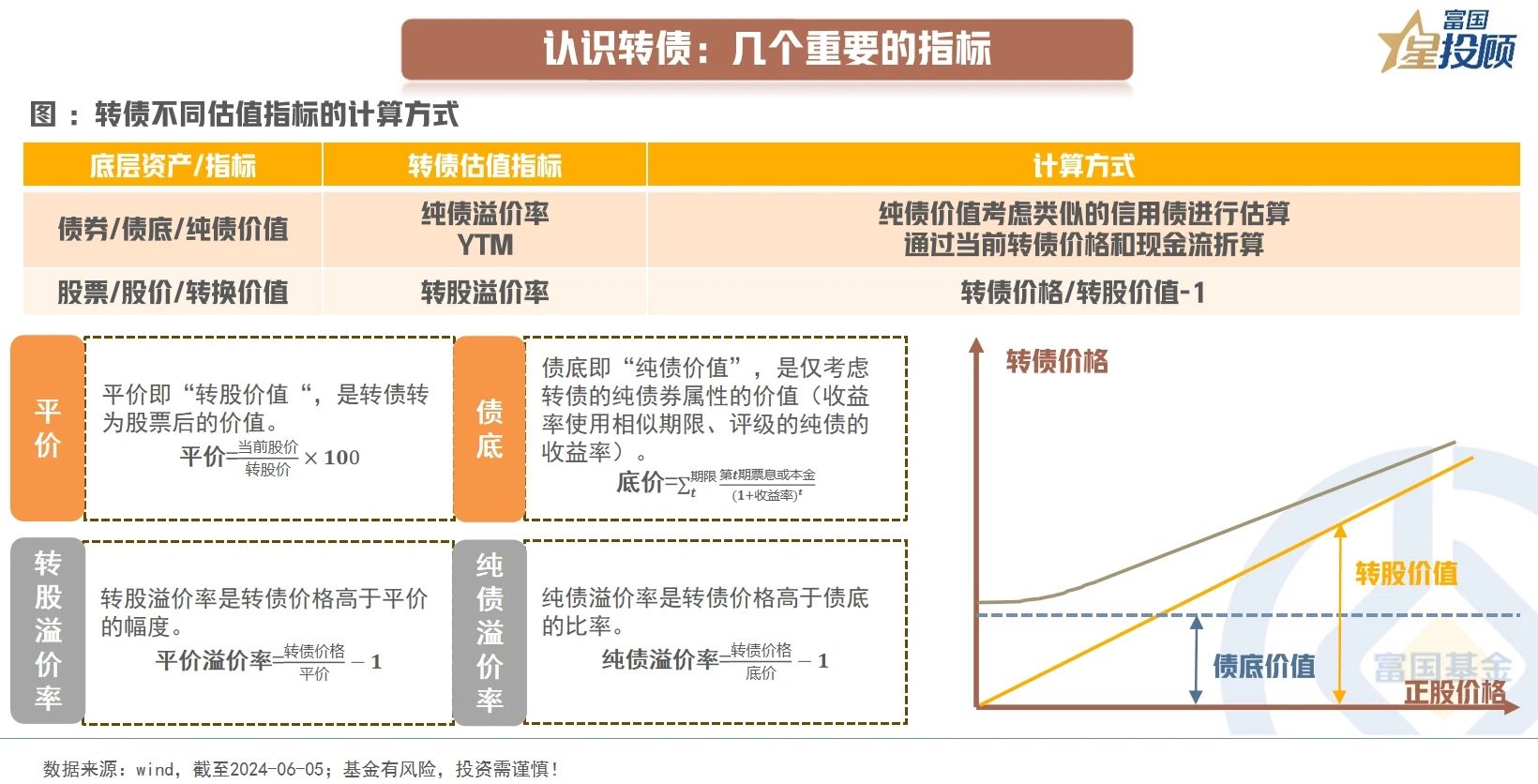

2)探讨行情前,先认识转债:厘清属性,转债也可以很简单

与纯粹的股票和债券相比,大多数投资人可能觉得转债显得更为复杂。但若是厘清了三重关系,转债也可以很简单:

1)转债具有债券的属性,基于债券属性计算的价值,一般被视作转债向下的支撑价值,也被称作是“债底”价值,估值指标可用纯债溢价率或者到期收益率衡量。

2)转债具有股票的属性,基于股票属性计算的价值,一般被视作转债向上的弹性价值,也被称作是转股价值,估值指标可以用转股溢价率衡量。

3)转债具有自己独立的属性,受附加条款影响,在绝对价格层面,也会有向上的约束,130是一个关注的节点。

而关注转债的投资机会时,无非是聚焦于3个问题:

一是,向下的潜在风险有多大?换句话说,债底带来的支撑价值够不够?

二是,向上的弹性期待多不多?换句话说,正股未来的上涨空间大不大?

三是,是否还有更优的选择?机会成本大不大?

带着这些问题,开启对后续行情的探讨:

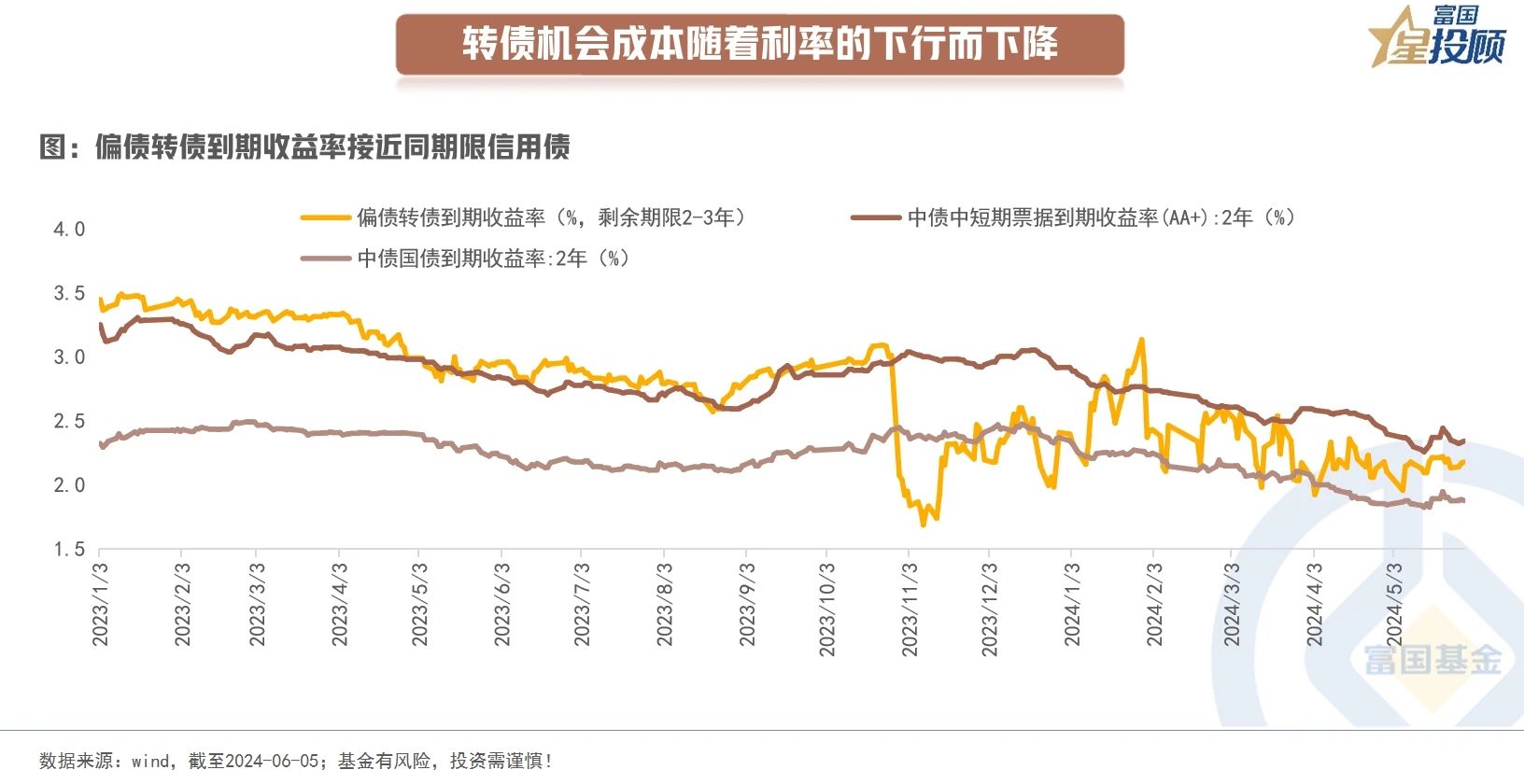

3)转债的机会成本随着利率的下行而下降

债券的机会成本很大一部分来源于纯债的收益率比较,而随着近年来纯债收益率的不断下行,转债的机会成本也在下降。当前,在剩余期限为2-3年的偏债性转债中,到期收益率接近2年期限AA+的中短票,高于2年期限的国债收益率。

4)债性角度:纯债溢价率较大幅度下行,债底支撑度提升

从债性的估值角度来看,全市场转债的纯债溢价率中位数自2022年1月5日的38.95%下降至当前的11.9%,债底保护效应明显增强。

5)股性估值角度:转股溢价率得到一定消化

过去2年,A股市场经历了较大幅度的调整,也带动了转债的调整。2022年1月5日-2024年4月17日,沪深300指数下跌了27.5%,中证转债指数也下跌了10.66%。从百元溢价率来看,已从2022年8月高点的34.49%回落至当前23.76%,估值得到了一定的消化。但与2019年1月、2021年4月的底部时期比,尚有距离。

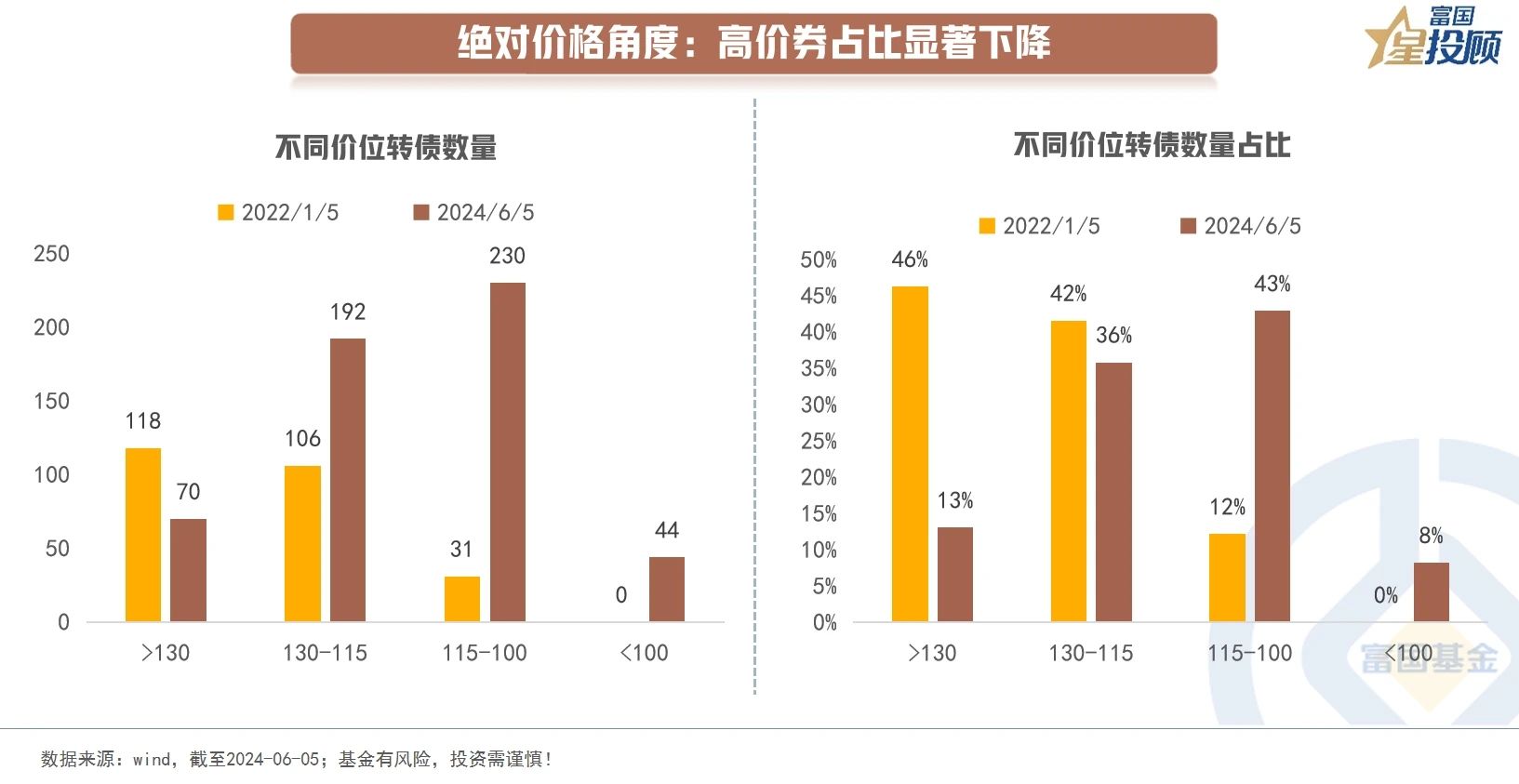

6)绝对价格角度:高价券占比显著下降

在本轮行情高点,即2022年1月初,转债价格在130以上的数量占比为46%,小于115的数量占比仅为12%。截至2024-06-05,转债价格在130以上的数量占比仅为13%,而小于115的数量占比升至51%。

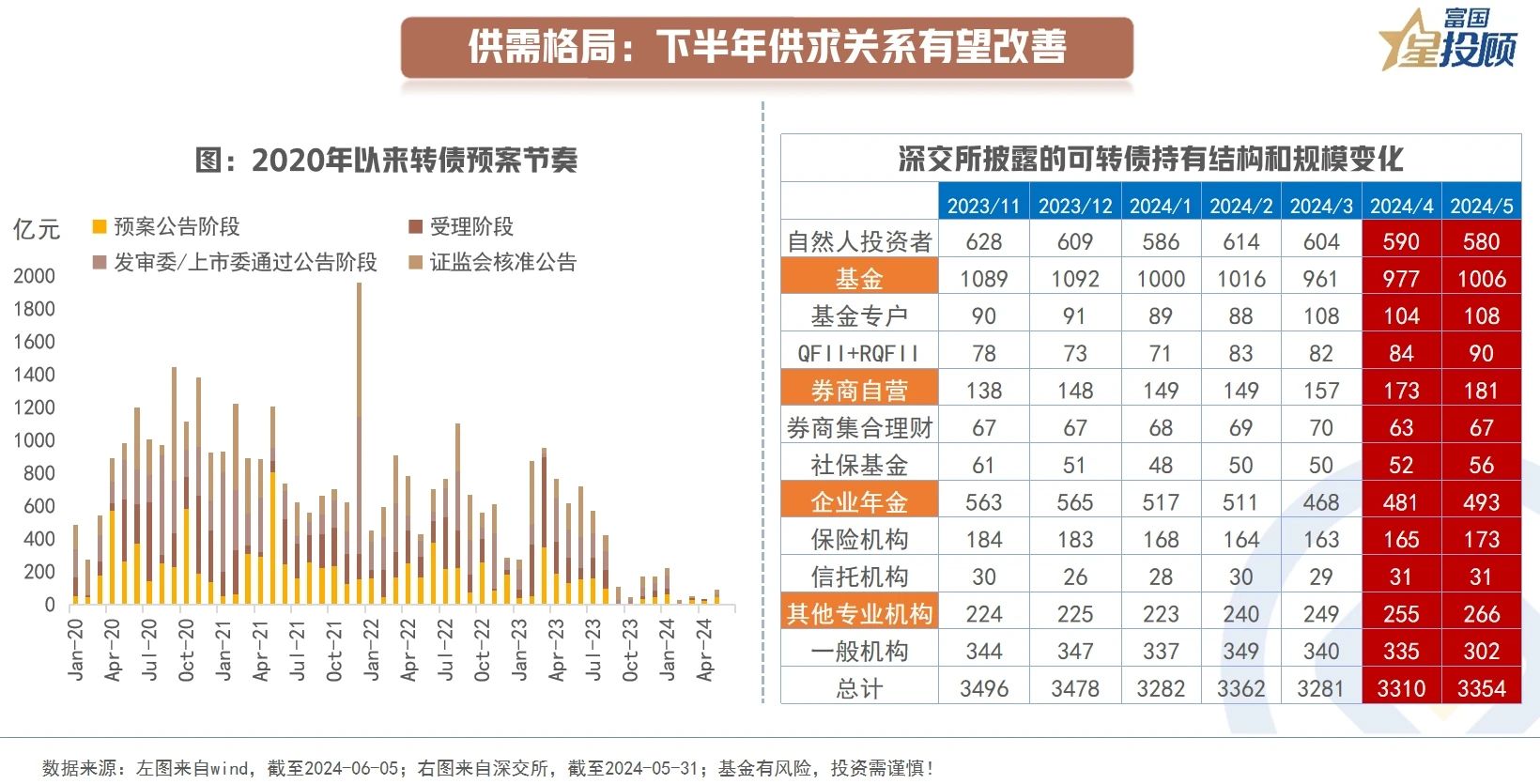

7)供需格局:下半年供求关系有望改善

供给端,通过现有预案节奏、政策环境来看,供给预期收紧。2023年以来,转债存量预案相对丰富,但供给端受发行节奏影响仍较大,全年新券供给仅为1500亿左右。2024年以来,供给节奏进一步放慢,截至5月24日,转债新增供给不足100亿。

需求端,随着今年转债前期行情的回暖,根据深交所披露的数据,可以看到不少机构持有人4月、5月连续新增转债持有规模。向后看,在“资产荒”的驱动下,或有更多相关配置需求瞄向优质转债。

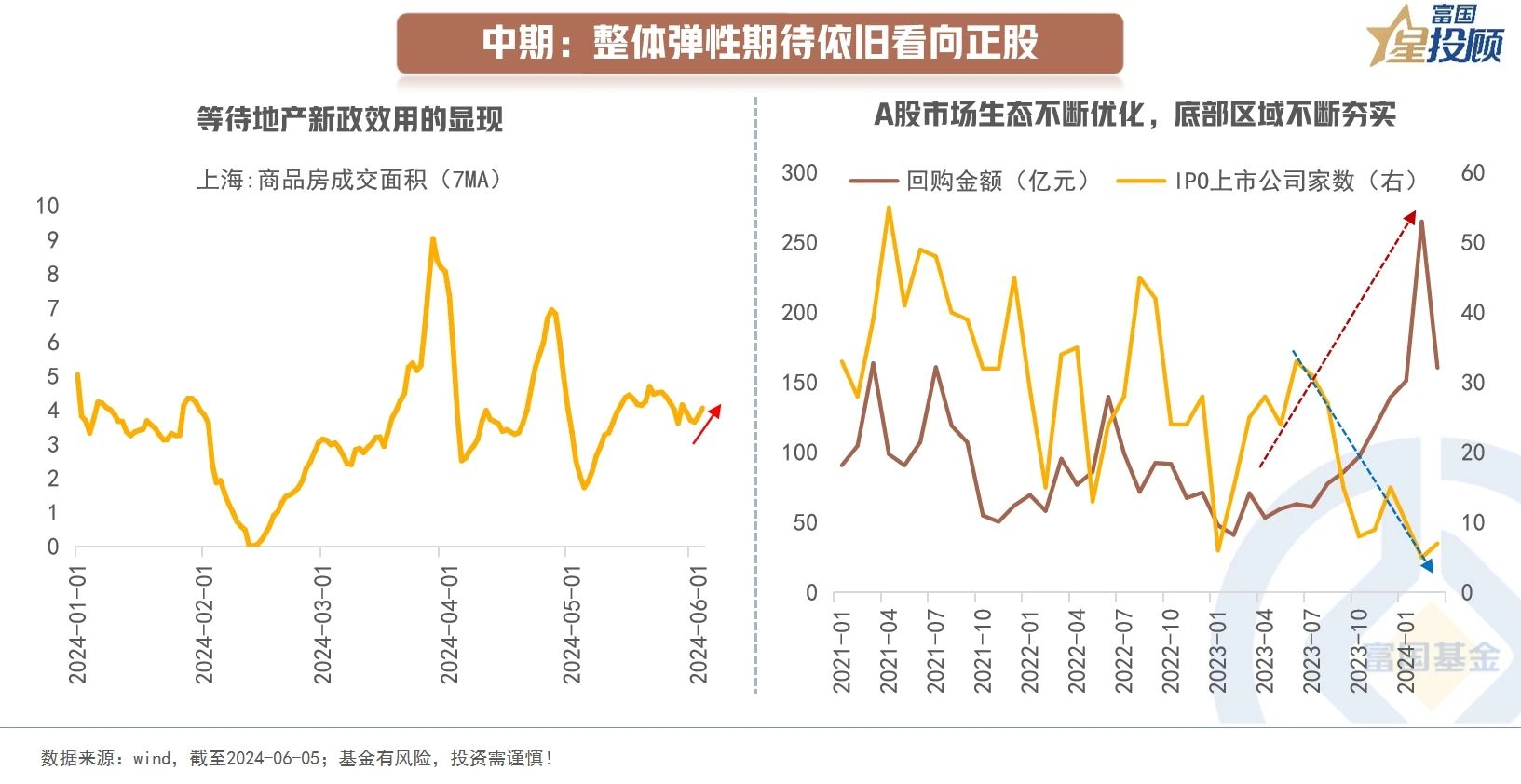

8)中期:整体弹性期待依旧看向正股

从前面转债的属性介绍中可知,转债的弹性收益受正股驱动。聚焦于当前的权益市场,一方面,A股制度在不断的完善,从最直观的流动性变动角度,可以看到的是回购金额的不断上上升和IPO规模的下降。尽管这无法促使市场瞬间大幅反弹,但在不断夯实市场底部区域。另一方面,稳增长政策密集发力,特别是一线城市地产政策也在不断加码,近两周地产热度有一定修复,持续性和效果仍待时间观测。

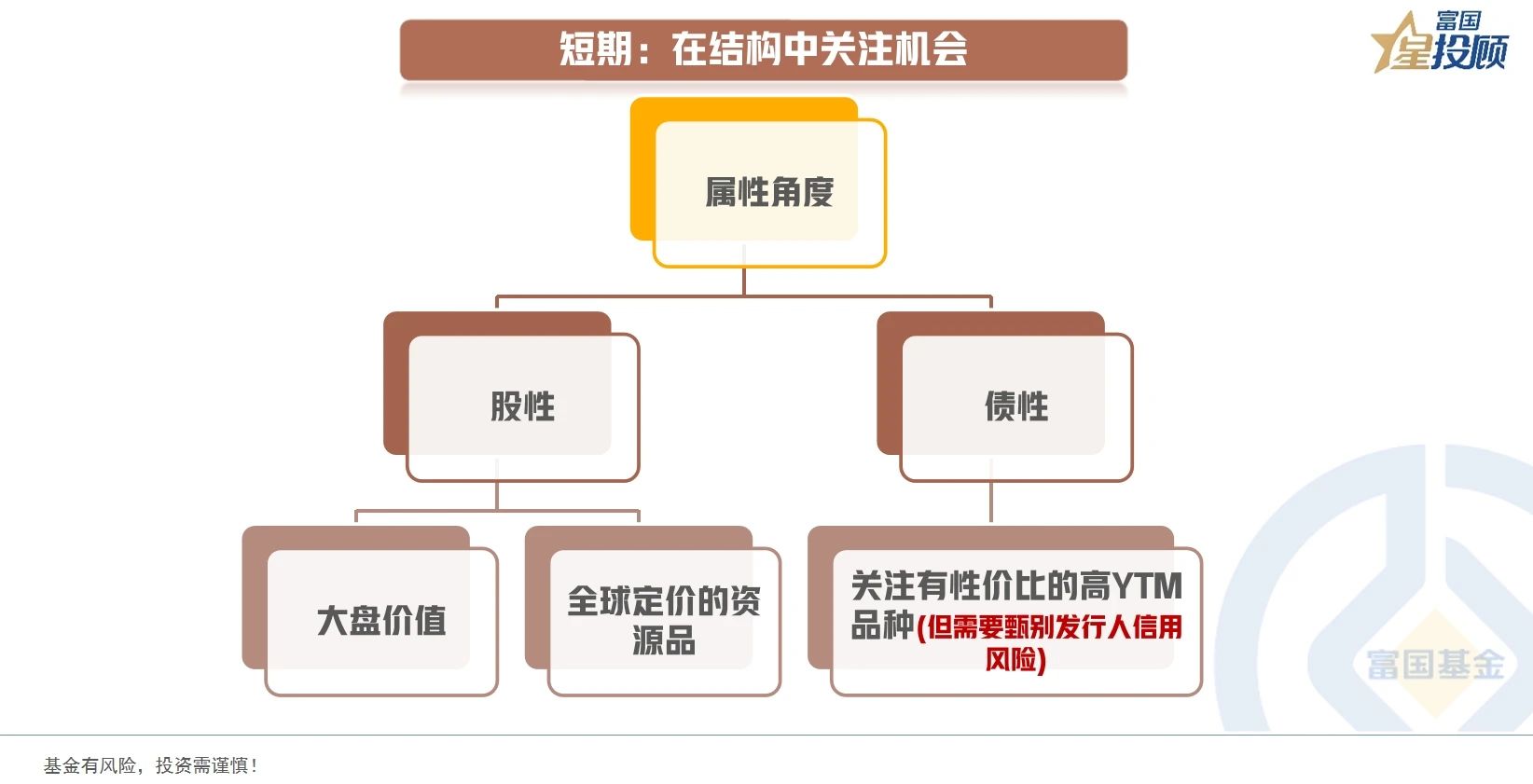

9)短期:在结构中关注机会

从转债的两个属性维度来思考:一方面,从债性的角度出发,很多债性转债当前的溢价率相对较低,到期收益率与同期限纯债相差不大,性价比较高,但是需要甄别发行人的信用风险;另一方面,从收益弹性出发,可以关注弹性较大的偏股性转债。风格层面,以大盘价值为主,板块层面,关注全球定价的资源品。

$富国可转债C(OTCFUND|009758)$

$富国中债7-10年政策性金融债ETF发起式联接A(OTCFUND|018266)$

$富国中债7-10年政策性金融债ETF发起式联接C(OTCFUND|018267)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

#投顾交流会##A股能否打破“六绝”魔咒?##每天三四千只股票待涨 基民该如何应对?##小微盘再遭重挫 何时止跌?#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策