人生是折叠的,百态交集。市场亦是如此,不同资产冷热不一。但有折叠就会有舒展,过于极致终会走向新的平衡。

聚焦于投资,情绪总是落后于现实,前瞻性决定着超额收益。当股债性价比走到历史极致、当超长端利率下行至历史低位,资产配置到了重新思考的时点。

本文聚焦于3个具体问题的分析:

一是,超长端利率为何频频被关注?(如何理解央行近期的政策组合拳)

二是,走牛3年的债券还能涨吗?(如何应对利率行至低位的债券投资)

三是,走弱3年的权益资产何时修复?(当下关注固收+产品是否合适)

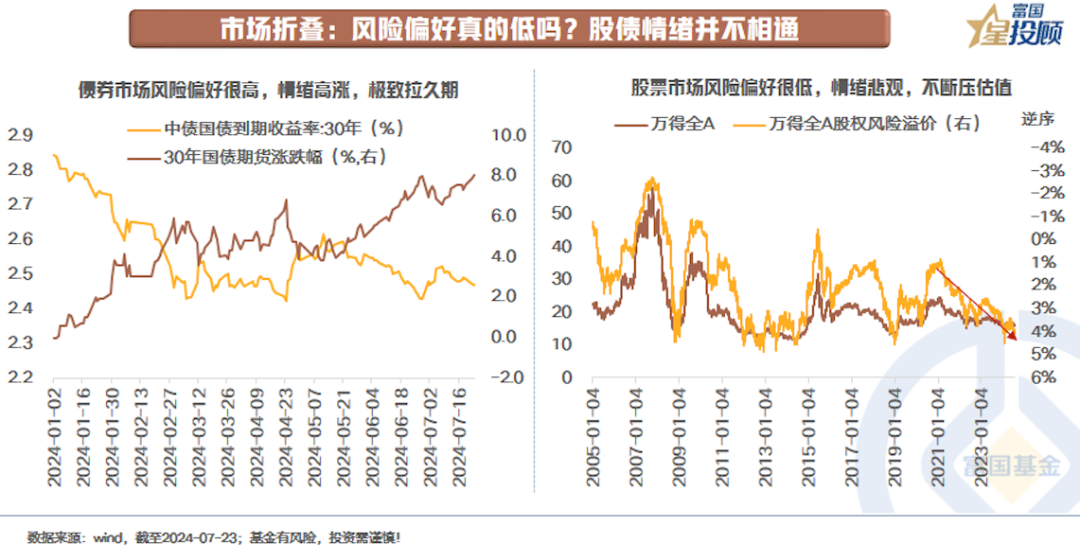

1)市场折叠:股债情绪并不相通

近3年,A股市场和债券市场的投资体验,无疑是极致的两端,市场情绪也是分割的存在:

债市风险偏好很高,情绪高涨,极致拉久期。今年以来,截至2024-07-23,30年期国债利率下行37bp,30年期国债期货主力合约上涨8.04%。

股市风险偏好很低,情绪悲观,不断压估值。截至2024-07-23,万得全A股权风险溢价上行至4.06%,比肩2008年国际金融危机的水平。万得全A估值回落至15.9倍(PE TTM),比历史上80%的时间便宜。

折叠的市场体现的是:并不缺乏配置的资金和热情。只是,宏观预期的变化导致不同的资产选择和市场表现。但一旦出现预期差,资产配置的齿轮便开始转动。

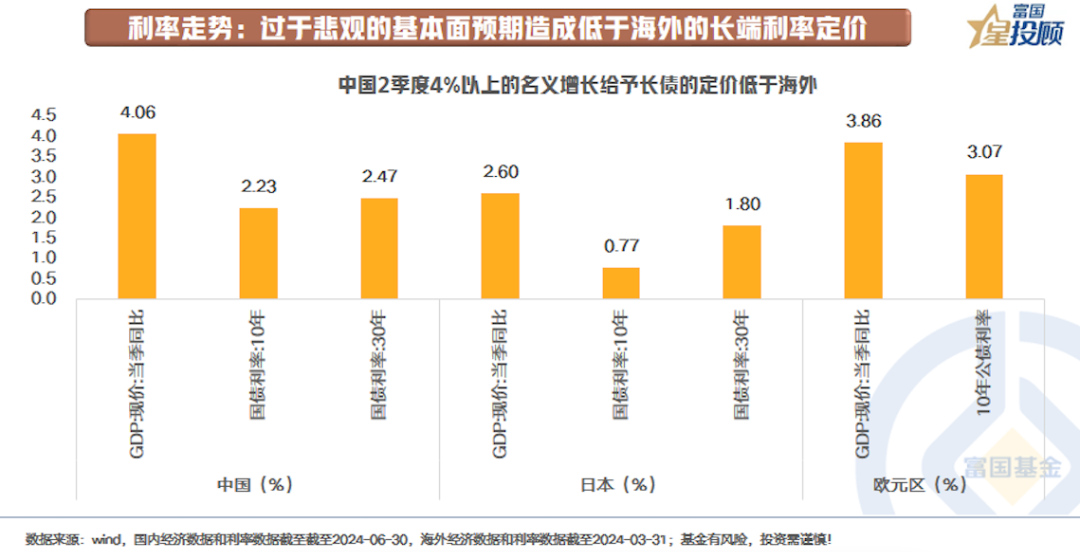

2)利率走势:过于悲观的基本面预期造成低于海外的长端利率定价

利率,无疑是宏观预期最直接的体现。过于悲观的基本面预期,造成了今年上半年长端和超长端利率的快速下行。

若是与海外对比,就能明白央行对长端债券利率关注的苦心。以欧元区为例,1季度名义GDP同比增长3.86%,同期10年公债收益率为3.07%。而我国2季度名义GDP同比增长4.06%,同期10年国债收益率仅为2.23%,30年期国债收益率仅为2.47%。

明显低于海外定价的启示是:不要以博弈的心态觉得超长端还会大幅下行。

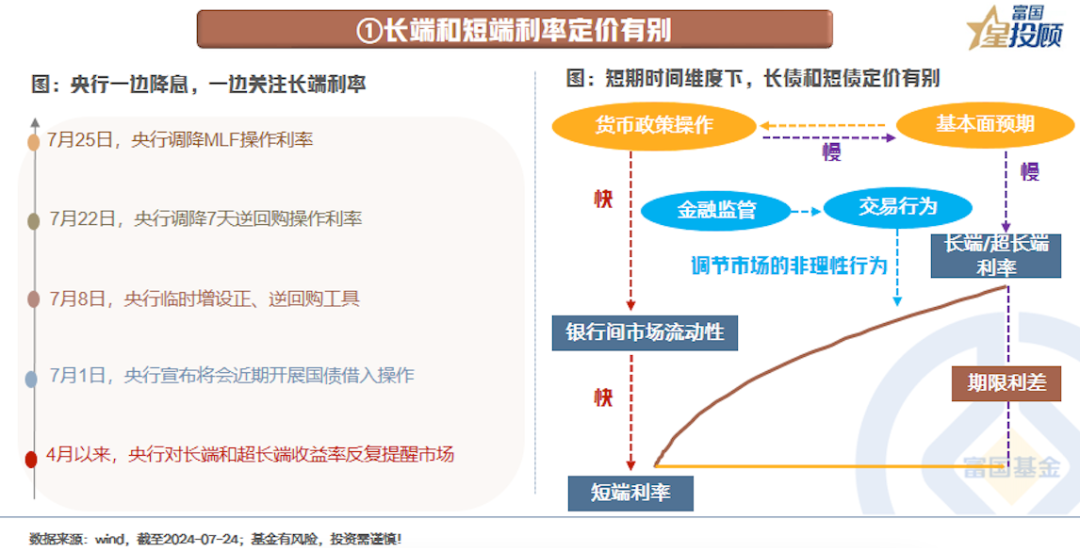

3)央行一边降息,一边关注长端利率,何解?

长端和短端利率定价有别。一个疑惑的问题是:既然央行关注长端收益率,那么为何还要选择降息?不担心在降息的影响下,长端利率再大幅创新低吗?

这个问题需要回到长端和短端定价逻辑的差异上。如下右图所示,短端利率的变动主要盯住的是央行货币政策操作。如果降息,短端利率会迅速随之下行,反之亦然。长端和超长端而言,主要与基本面预期相关,在基本面预期未发生大幅变化之前,长端和超长端利率一般相对稳定。

今年长端和超长端利率前期的加速下行,也与市场旺盛的资金配置行为相关。面对市场的非理性定价,央行通过多项政策工具的设置来调节,如拟开展国债借入操作、临时增设正回购工具等。

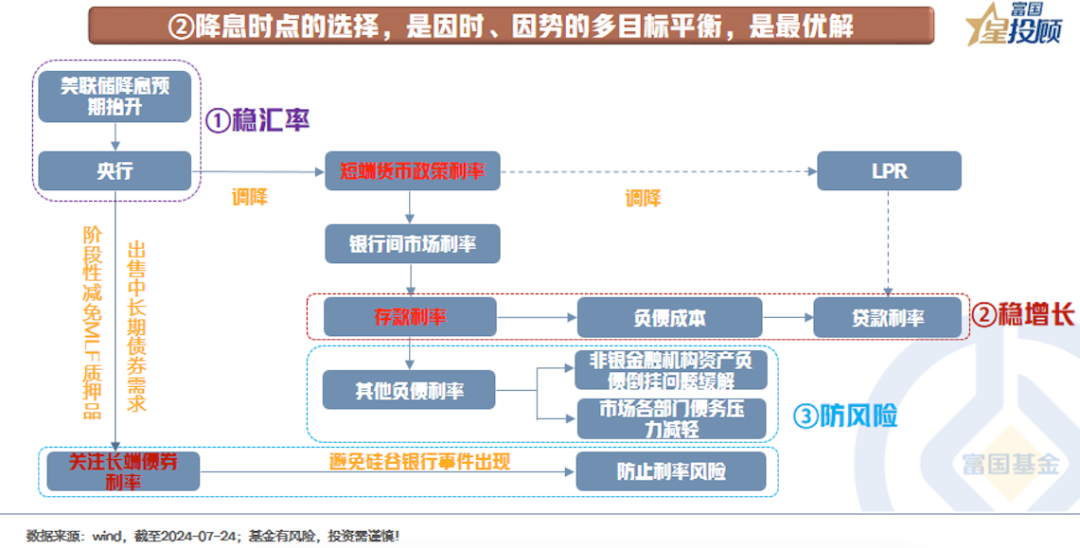

降息时点的选择,是因时、因势的多目标平衡,是最优解。金融强国的关键核心要素,即“六个强大”中,首要的就是强大的货币,政策基调里凸显了汇率稳定性的重要性。而从经济学本身的意义来看,币值的稳定性决定着海外贸易伙伴使用该币值结算的意愿。当前,随着伟大的实施,相关双边贸易额占据我国总体贸易额比例不断上升,人民币汇率的重要性不言而喻。近期美联储降息概率的抬升,美元指数的走弱,带动人民币汇率稳中有升,为我国央行调降短端利率创造了更适宜的时点。

与此同时,稳增长和防风险,同样重要。政策利率的调降直接带动LPR调降,存款利率的新一轮调降降低银行的负债成本,二者共同指向贷款利率的下降,直接用以稳增长。此外,政策利率的调降还会减轻各部门债务负担,以及缓解低利率环境下非银机构资产负债利率倒挂的问题,叠加央行对长端(超长端)利率非理性下行的监管,三条路径共同体现的是央行对风险的防控。

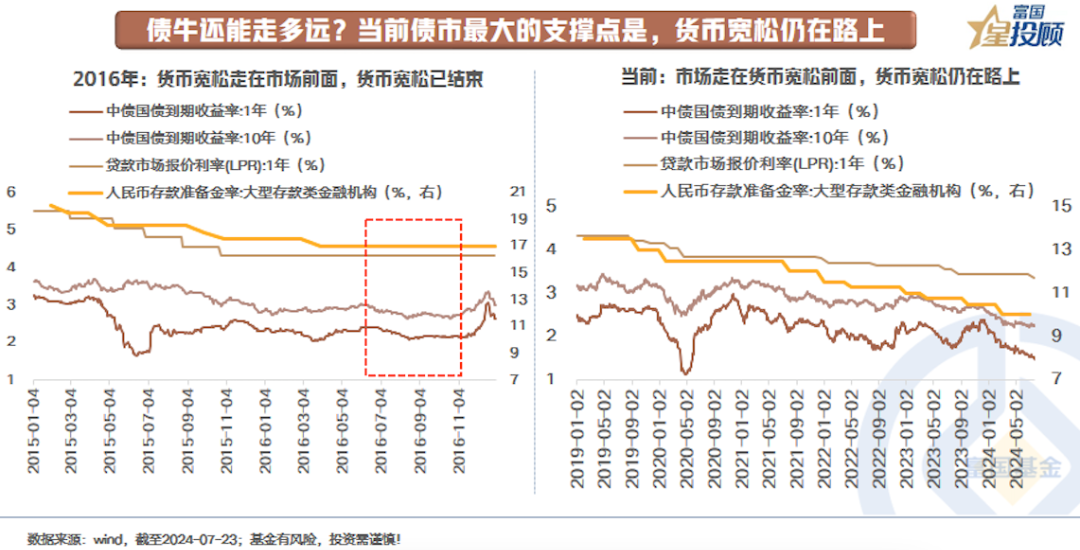

4)债牛还能走多远?当前债市最大的支撑点是,货币宽松仍在路上

当债券走牛3年,当利率行至低位,每位债券投资人最大的疑问是:债牛还能走多远?如果与历史上利率行至低位、令市场印象深刻的2016年相比:

相同点或在于:配置需求旺盛推动债券利率不断下行。

而最大的不同点在于:2016年,货币宽松走在了市场前面,当时市场还在不断推动债券利率下行的时候,基本面现实的悄然变化终结了货币宽松并逐步走向收敛。当前而言,基本面现实还没有发生趋势性变化,货币宽松仍在路上,这是当前债市行情的最大支撑点。

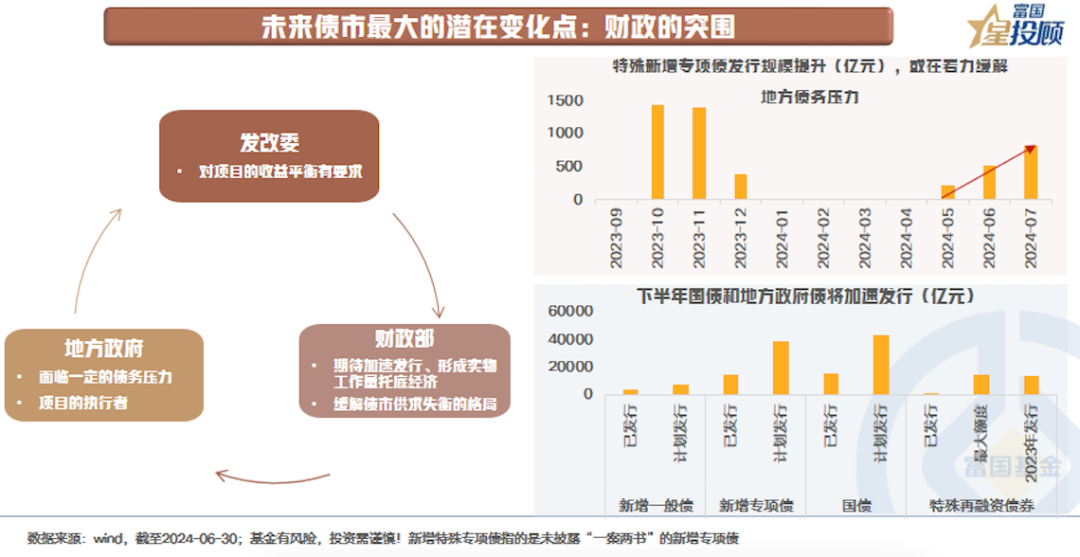

5)未来债市最大的潜在变化点:财政的突围

财政发力无疑是当下经济修复的核心着力点。两会预算里,给到的是4.3万亿的新增国债额度,4.6万亿的新增地方债额度,以及按照2022年数据计算的1.4万亿的潜在地方新增债空间。财政力度并不小,但今年上半年出现的问题是,整个财政发力节奏偏慢。截至6月30日,新增地方政府债、国债净融资进度均不及全年的40%。偏慢的背后是项目的储备时间和各部门的协调。

进入下半年,加速发行是大势所趋。于地方政府而言,是项目的实际执行者,但其同时面临着债务压力。近期观测到的现象是,新增特殊专项债发行在提速,这或是在舒缓地方政府的债务问题。压力的缓解有助于更好地加速项目的落地,最终形成的实物工作量有望兑现到经济数据中。

与此同时,可以看到,国务院已部署加力支持大规模设备更新和消费品以旧换新的若干措施,并给出了3000亿的具体资金安排。财政的突围或已在点滴蓄势中。

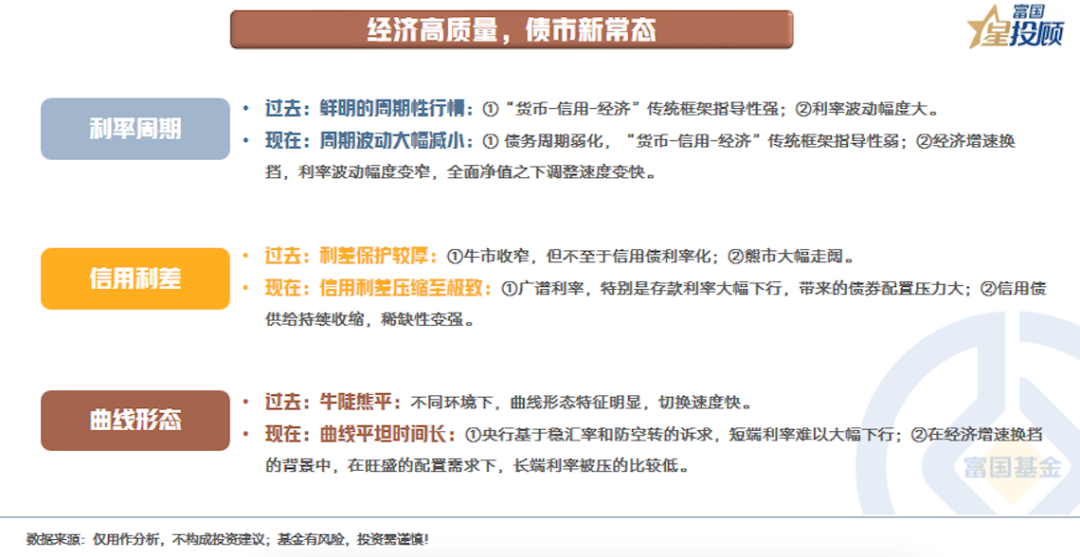

6)经济高质量,债市新常态

经济增长从高增速切向高质量,债市也迎来了新常态。与过去相比,债市的表现在3个维度上出现了较大的变化:

一是,相较于过去,当前利率周期波动变小。由此带来2个联动效应:债务周期消失,“货币-信用-经济”传统框架对投资的指导性弱化。经济增速换挡,利率波动幅度变窄,全面净值化之下调整速度变快。

二是,相较于过去,信用利差被压到极致,信用债利率化,超额收益挖掘难度提升。背后原因主要在于2点:广谱利率,特别是存款利率大幅下行,带来的债券配置压力增大;信用债供给持续收缩,稀缺性变强。

三是,相较于过去,曲线形态平坦时间显著拉长。其原因在于2点:央行基于稳汇率和防空转的诉求,短端利率难以大幅下行;在经济增速换挡的背景中,在旺盛的配置需求下,长端利率被压的比较低。

市场新常态带来配置新常态:债券市场将成为低利率时代,资产配置的基本盘。

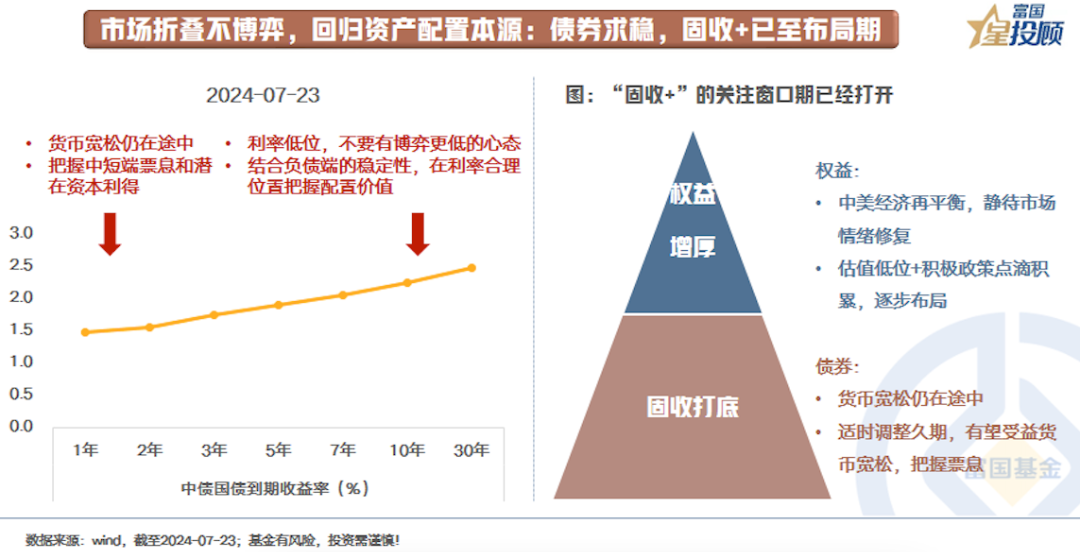

7)市场折叠不博弈,回归资产配置本源

债券求稳,固收+已至布局期。如前所述,当两个不同市场处于极致分化的状态时,不可有博弈的心态,而是应回归资产配置的本源。

对于债券,回归票息带来的踏实感。货币宽松仍在路上,当前把握中短端票息和潜在资本利得。长端和超长端而言,不要有博弈利率更低的心态。结合负债端的稳定性,在利率合理位置把握配置价值。

对于股票,静待价值的回归。当前压制股票市场表现的核心因素是:极低的风险偏好。但下半年最大的背景或是:中美经济再平衡带来的政策空间打开和情绪修复。过去2年,新兴市场苦于美联储“暴力加息”带来的种种约束,但随着美国经济数据不断走弱、美债利率、美元指数已是强弩之末。叠加低位的估值和积极政策点滴积累,A股修复或在不远处。

固收+,历经4年市场周期的重塑,也正走在回归的路上。

$富国中债7-10年政策性金融债ETF发起式联接A(OTCFUND|018266)$

$富国中债7-10年政策性金融债ETF发起式联接C(OTCFUND|018267)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国全球债券(QDII)人民币A(OTCFUND|100050)$

$富国全球债券(QDII)人民币C(OTCFUND|019518)$

$富国亚洲收益债券(QDII)人民币C(OTCFUND|019709)$

$富国亚洲收益债券(QDII)人民币A(OTCFUND|008367)$

$富国增利债券发起式A(OTCFUND|017710)$

$富国增利债券发起式C(OTCFUND|017711)$

#资产配置计划##沪指失守2900点 黄金坑在什么位置?#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。