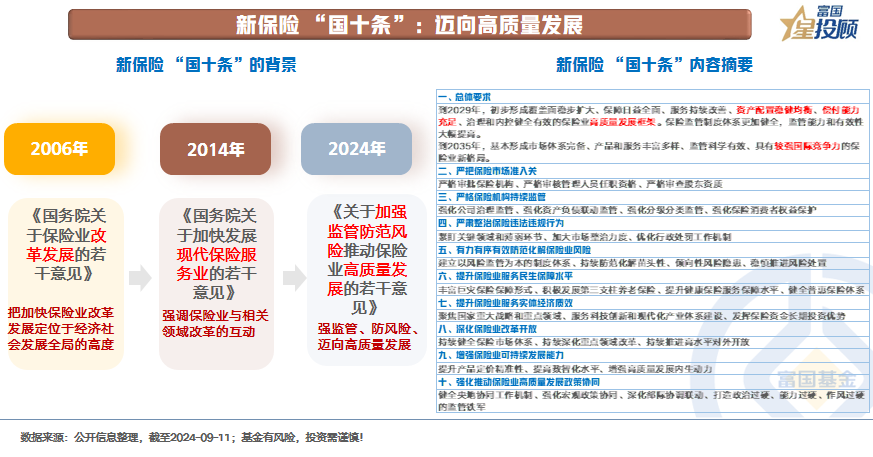

2024年9月11日,国务院发布《关于加强监管防范风险推动保险业高质量发展的若干意见》,业内称为新保险 “国十条”。以强监管、防风险、促高质量发展为主线,擘画了未来十年保险行业发展蓝图。

相较于2006年与2014年的“国十条”,新形势下保险行业迎来了新的要求,保险资金潜在的配置思路值得探索。

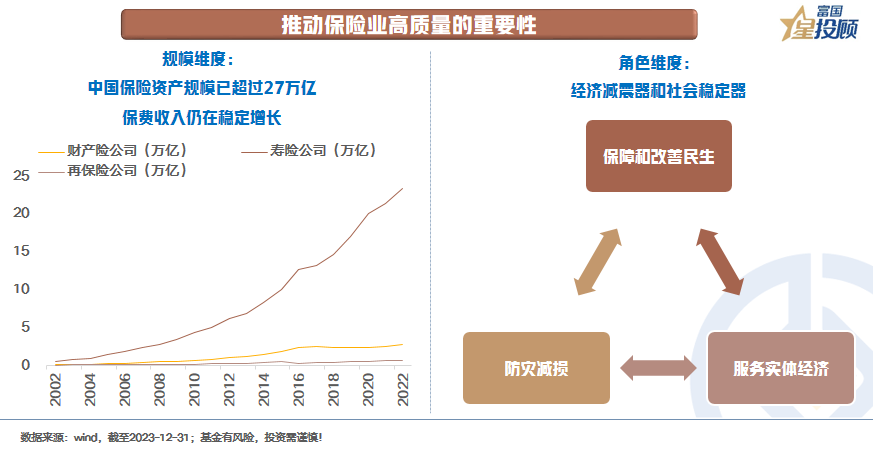

1)推动保险业高质量的重要性

从2个维度来理解:

一是,从保险行业的规模体量来看,截至2023年底,保险资产规模已经超过27万亿。考虑到当前的保险深度(保费收入 /生产总值(GDP))和保险密度(当年保险收入 /当年常驻人口数),未来仍有较大的提升空间,保费收入仍在稳健增长中。

二是,从保险业的角色定位来看,在保障和改善民生、防灾减损、服务实体经济等方面具有重要作用,具有经济减震器和社会稳定器功能。

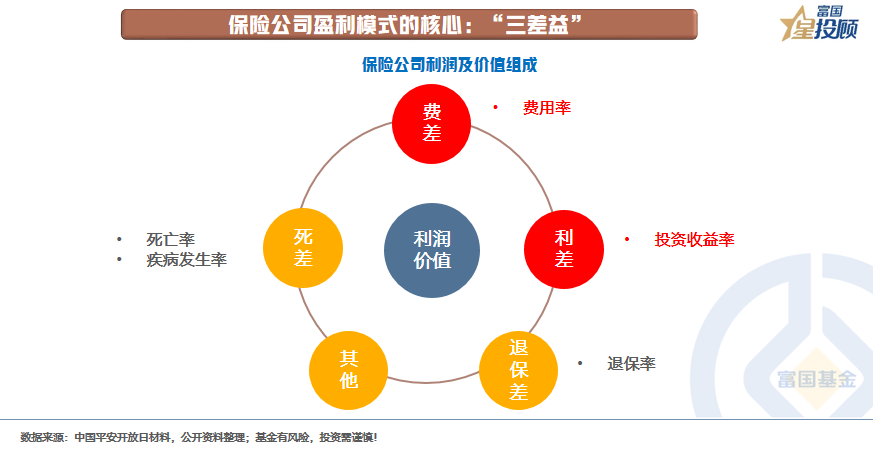

2)保险公司盈利模式的核心:“三差益”

保险公司价值增长通常由“三差益”驱动,即“死差益”、“利差益”和“费差益”

“死差益”指的是实际死亡率小于预定死亡率所产生的盈余。

“利差益”指的是实际投资收益率高于精算假设利率所产生的盈余。

“费差益”指的是实际费用率低于假设费用率所产生的盈余。

其中,“利差益”和“费差益”短期潜在的变化率相对更大,也成为保险行业短期的变革点。

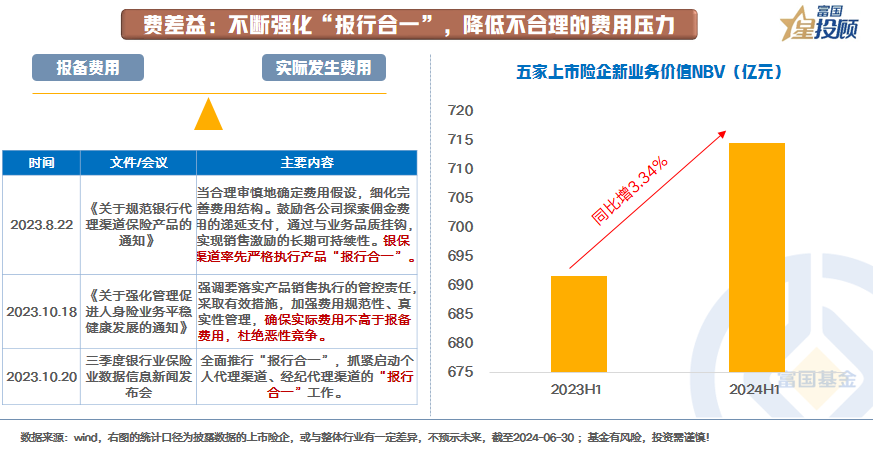

3)费差益:不断强化“报行合一”,降低不合理的费用压力

“报行合一”,是指保险公司给监管部门报送产品审批或备案材料中所使用的产品定价假设,要与保险公司在实际经营过程当中的行为情况保持一致。

近年来,国家金融监督管理总局强化“报行合一”监管,旨在从源头解决此前银保渠道通过利差补贴费差的乱象。也有助于保险公司规范自身经营行为,降低经营风险和成本负担,实现可持续发展。

从最新的中报数据来看,在“报行合一”的影响下,保险公司渠道费用压降明显,保费收入有所下滑,但新业务价值(保险公司每年销售的新保单在销售之初将未来价值贴现)贡献得以释放,费用压降成效显现。

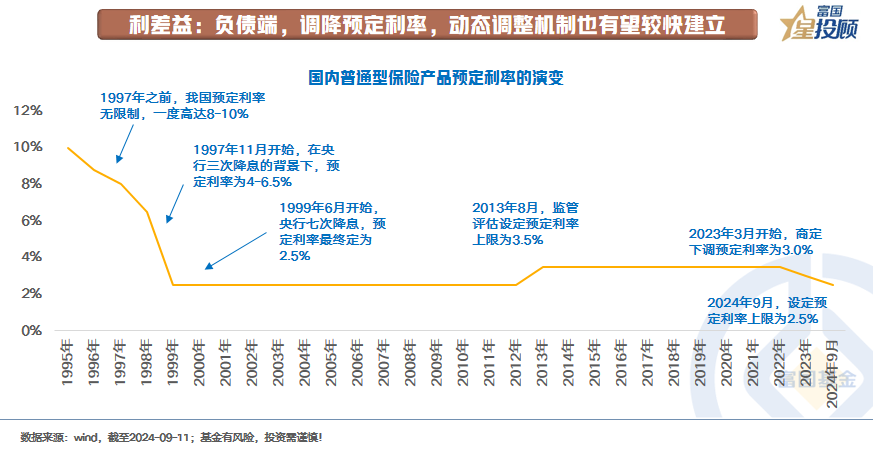

4)利差益:负债端:调降预定利率,动态调整机制也有望较快建立

对于利差益的调整主要围绕着负债端和资产端开展,负债端压降成本,资产端提升收益。

首先从负债端来看,我国普通型保险的预定利率经历了下图几个阶段的变革。2023年以来,随着无风险利率快速下行,为了防止利差损风险出现,预定利率也随之快速下调。自 2024 年 9 月开始,传统险预定利率回落至2.5%。借鉴海外经验,日本在经历保险公司大量破产后,不断优化完善负债端标准利率管理,最终使得标准利率与市场利率趋同性大幅提升,日本保险公司也于2013年逐步走出利差损冲击。因此,防范于未然,我国预定利率动态调整机制也有望较快速建立,新单负债成本有望快速下降。

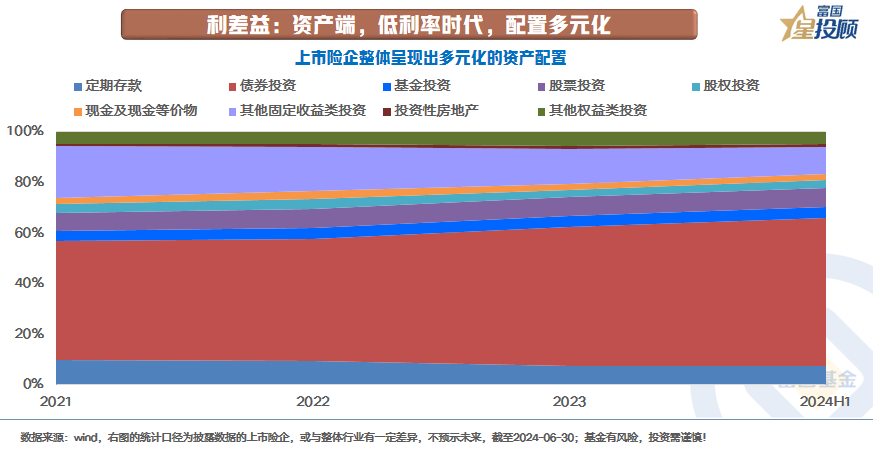

5)利差益:资产端,低利率时代,配置多元化

上市险企整体呈现出多元化的资产配置。据wind数据,其资产配置呈现出2个维度的特点:

一是,从存量维度来看:配置品类较为丰富。债券、股票、基金、存款、股权、投资性地产均有所涉猎。结构中,固收类资产占比较高,基本超过60%,股票类资产占比约为12%,基金投资比例上升至4.5%,存款占比在7%左右。其余品类占比相对较低。

二是,从边际变化的角度来看:定期存款、投资性房地产占比下降、债券资产和股票资产占比均有所上升。值得关注的差异在于:在利率下行叠加新会计准则实施的背景下,计入当期损益的债券类别占比提升明显,有助于把握利率下行过程带来的价差收益对于当期利润的贡献。

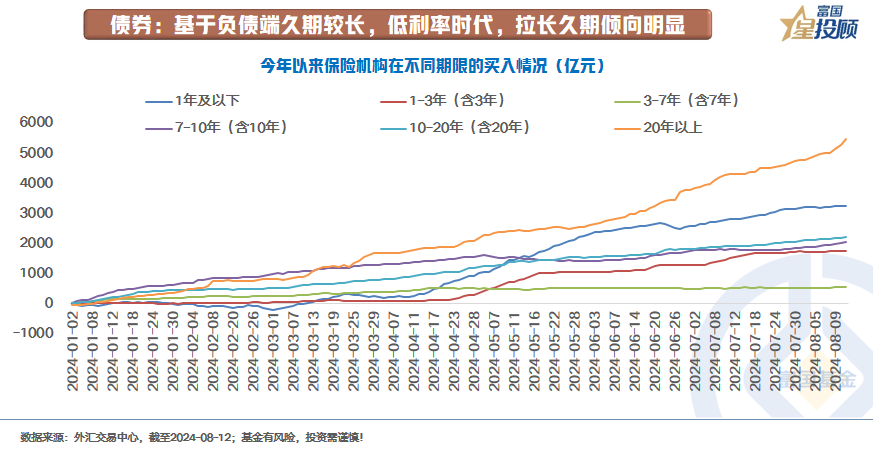

债券:基于负债端久期较长,低利率时代,拉长久期倾向明显。从具体的债券配置特点来看,2024年以来,在利率下行的过程中,保险加大了对长久期债券的配置。

一方面,保险的负债端资金具有长久期的特点,这给予了保险配置长久期债券的底气。更通俗地说,当利率出现短期潜在波动时,保险潜在流动性压力较小。另一方面,长久期债券相较于短久期债券,有相对更丰厚的票息,也有望享受在长区间维度下利率下行带来的资本利得。

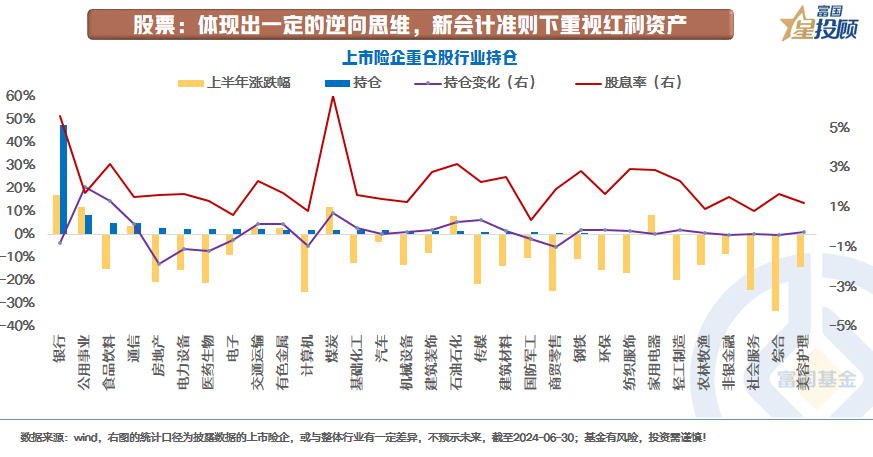

股票:体现出一定的逆向思维,新会计准则下重视红利资产。从最新半年报数据来看,2024上半年主要上市险企股票规模净增近千亿。其中,计入FVOCI比例的股票占所投资总股票的比例上升5.4%至27.1%。背后原因则是在新会计准则要求下,保险公司调节利润的便利性和灵活性下降。当股票计入FVOCI类别时,资产的公允价值变动不用计入当期损益,而分红派息会进入利润,这样有利于平滑保险公司利润的波动性。因此,在这样的背景下,分红稳定的红利类股票自然会得到保险公司的青睐。

此外,从边际变化来看,保险公司具有一定的逆向思维。保险公司对高股息资产的偏好会随着相关行业、公司基本面和估值的变化做出差异化的选择。例如,在最新的半年报里,保险公司小幅降低了银行的配置,加大了对公用事业、食品饮料的配置。

6)未来:发挥保险资金长期投资优势

保险资金具有显著的耐心资本、长期资金的特征,保险资金的高质量发展有助于支持资本市场发展、科技创新以及支持国家战略。

与普通人而言,一方面,保险产品的供给端会加大产品创新力度,会进一步精细化产品与个人的保障、储蓄以及资产传承等方面需求。另一方面,保险业会提升服务实体经济质效,发挥保险资金长期投资优势,为科技创新、创业投资、乡村振兴、绿色低碳产业发展提供支持。在相关的选择上,或许也能提供一定的资产配置启示。

$富国中债7-10年政策性金融债ETF发起式联接A(OTCFUND|018266)$

$富国中债7-10年政策性金融债ETF发起式联接F(OTCFUND|022102)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

#九月基金投资策略#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。