欧洲,是汽车的发源地。1886年,德国人卡尔·本茨发明世界第一台汽车,在此后的一百多年间,欧洲创立的奔驰、大众、宝马、雷诺、标致和雪铁龙等品牌,无一不成为闻名世界的汽车品牌。然而如今,以大众为主的欧洲车企却正面临一场“完美风暴”。

大众“危机”

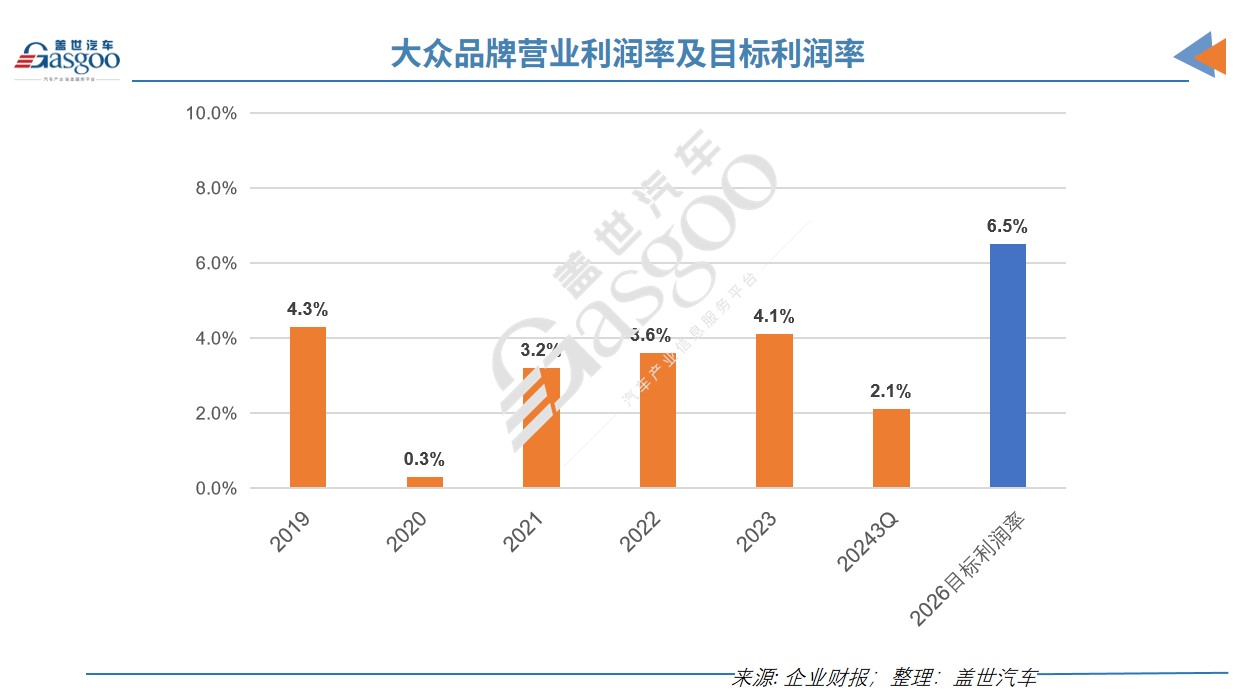

日前,大众汽车集团公布了第三季度财报,营业利润同比大跌42%至28.6亿欧元;营业利润率下降至仅3.6%,为四年多来的最低水平。

其中,大众品牌作为大众集团销量的主力军,今年前9个月的核心利润率仅为2.1%,与2026年的目标利润率6.5%相差甚远。大众集团首席财务官Arno Antlitz在电话会议上说道:“虽然大众品牌历来利润率都不高,但与以往不同的是,如今大众品牌所获得的利润已不足以支撑其开发所有新产品的成本。”

这一业绩表现为大众管理层在德国大刀阔斧采取的成本节约措施措施给出了理由。此前,大众被曝出正探索一系列削减成本的措施,其中包括全员减薪10%、冻结两年工资增长、限制高层员工的奖金、减少员工周年纪念日的额外福利、关闭德国三家工厂以及可能裁员数万人等,以节省40亿欧元。

值得注意的是,如果最终关闭工厂,这将成为大众汽车自创立87年以来,历史上首次在德国关闭工厂,这凸显出大众目前面临的困境以及节约成本的紧迫性。

大众汽车方面表示,“公司正处于历史上的决定性时刻。如果没有全面的措施来恢复我们的竞争力,我们将无法承担必要的未来投资。”

大众指出,公司进行必要重组的原因之一是,自2020年以来,欧洲汽车市场销量萎缩了200万辆,并且在可预见的未来不会复苏,而大众集团的汽车销量也已经减少了约50万辆,这相当于多出了大约两家工厂的产能。

大众还指出,目前德国工厂的成本变得非常高,比预期的成本高出25%至50%,这也意味着大众德国工厂的成本是竞争对手的两倍。“所以我们不能再像以前那样继续下去。”

困难的不止大众

大众汽车集团劳资委员会主席Daniela Cavallo表示,该公司面临的情况“并非个例”。她指出,当前德国乃至整个欧洲都受到市场低迷的困扰,“欧洲汽车行业正面临非常严峻和严重的形势”。

路透社针对六家欧洲汽车制造商展开的调研显示,产能过剩和生产成本过高并不是大众集团一家独有的问题,其它欧洲车企也面临相似困境。甚至在产能利用率方面,大众的处境可能比一些主要竞争对手还要好一点。

根据分析公司GlobalData向路透社提供的数据,雷诺和Stellantis在欧洲的平均产能利用率都低于大众。Bloomberg Intelligence的数据也显示,宝马、梅赛德斯奔驰、Stellantis和雷诺汽车制造商在欧洲的工厂有三分之一的产能没有得到充分利用。甚至在一些工厂里,理论上可以生产的汽车实际上只生产了不到一半。

在Stellantis位于意大利米拉菲奥里(Mirafiori)的负责生产纯电动菲亚特500的工厂,这种情况尤为严重。2024年上半年,该工厂的产量下降了60%以上。与此同时,奥迪负责生产电动豪华车型Q8 e-tron的比利时工厂也面临着关闭的危险。同样的问题也影响着雷诺在法国北部杜埃(Douai)的工厂。

在整个欧洲范围内,数据显示,2023年,欧洲汽车企业的产能利用率平均只有60%,比疫情前2019年的水平低10%。产能过剩的问题在西欧尤其明显:德国、法国、意大利和英国的汽车工厂产能利用率只有54%,而疫情前的产能利用率还曾是65%。在西班牙、土耳其、斯洛伐克以及捷克等低成本国家的情况则大不相同,这些国家的产能利用率仅从83%降至79%。

而根据GlobalData的数据,70%左右的产能利用率通常被认为是工厂盈利的最低要求,具体取决于生产的车型。车企一般会努力将工厂产能利用率提升至80%至90%,以尽可能提高生产效率,同时也为整修和车型更换留下必要空间。

就成本而言,根据德国汽车工业协会(VDA)的数据,从国际比较来看,德国汽车行业工厂工人的工资最高,2022年达到每小时59欧元(合66美元),而捷克共和国为每小时21欧元,匈牙利为16欧元,这也解释了一些车企将产能转移到成本较低的中欧和东欧地区。不过跟中国相比,即使是中东欧地区的工人成本也依然高。据路透社分析,在中国,汽车工人的时薪仅约为3美元。

因此,其他欧洲汽车制造商也已经开始采取措施来降低成本。雷诺自2021年开始启动了一项30亿欧元的成本削减计划,并在欧洲裁减了数千个工作岗位;Stellantis到2024年底将在欧洲削减近2万个工作岗位。两家公司不仅削减了生产线和产能,还更多地依靠临时工,并减少了固定雇员的数量。

除了欧洲本土车企之外,福特汽车也计划在欧洲裁员5400人,并根据区域重组计划进行更多的裁员,包括停止其位于德国萨尔路易斯工厂的生产,然后在成本较低的西班牙提升产量。

荷兰国际集团(ING)首席经济学家Carsten Brzeski认为,欧洲汽车业“正处于结构性转型之中”,转型的阵痛不仅仅影响大众汽车,而是会影响整个汽车业。

欧洲汽车业的“完美风暴”

除了产能利用率低下和成本高昂,欧洲汽车行业面临的最大挑战是向电动汽车的转型压力和中国车企的激烈竞争。

在全球电动化浪潮中,欧洲虽最早倡导向电动化转型,但进展却稍显滞后,目前整体渗透率仅在20%左右。反观中国新能源车市场蓬勃发展,渗透率已达到45%。

相对应,欧洲车企虽然电动化起步也较早,但在与特斯拉和中国新能源车企的竞争中,欧洲的传统巨头在电动汽车市场的表现并未达到预期。技术路线不确定、投入成本高昂,以及传统汽车业务逐渐式微,使得欧洲车企在转型过程中遭遇了技术壁垒和市场份额缩减的双重打击。

相比之下,中国电动车凭借优越的外观和内饰设计、各种提升用户体验的零部件以及包括安全和网联功能在内的先进技术,赢得了市场的青睐,目前中国汽车制造商生产的电动汽车产量占全球的一半以上。另外,得益于较低的劳动力成本、更大的行业规模、以及价格更优惠的电池(电池成本约占电动车的近一半,而全球许多电动汽车电池或组件都来自中国),中国品牌电动车拥有明显的成本优势。

据瑞银报告显示,中国汽车制造商生产的汽车相较于其他国家的电动汽车,有高达30%的价格优势。尤其是在入门版车型上,这种优势更为明显。举例来说,大众ID.3全新入门级Pure车型的售价为3.69万欧元,而尺寸相同的MG4起售价则为2.84万欧元。除了价格优势外,相同尺寸的车型,中国电动车在续航和零百加速时间以及智能化水平上也是优于欧洲车。

随着比亚迪、蔚来等中国本土品牌的崛起,此前曾在中国市场占据领先地位的欧洲车企的市场份额受到冲击。去年,比亚迪取代大众,成为中国最畅销的汽车品牌;今年第三季度,大众、宝马和奔驰在中国市场销量纷纷下滑。

其中,宝马在华销量下滑30%,创下四年多来的最大跌幅。奔驰在中国的交付量下降13%,原因是包括S级轿车和迈巴赫在内的最昂贵车型需求低迷。保时捷在中国的销量下降了19%,创下了十年来在华最糟糕的第三季度业绩;大众集团在中国的销量也下降了15%。

而由于在中国市场的需求低迷,大众今年在三个月内两次下调了盈利预期,梅赛德斯-奔驰和宝马集团也均因此下调了各自的全年财务预期。

如果欧洲车企不能迅速扭转颓势,衰落的趋势就有可能彻底演变成溃败,大众汽车集团最新的“断臂求生”举措或许将只是欧洲汽车行业“多米诺骨牌”的第一块。如何在与中国品牌的竞争、成本高涨和技术转型的多重压力下求生存、谋发展,将是欧洲汽车行业亟需破解的关键问题。

(来源:盖世汽车的财富号 2024-11-05 07:01) [点击查看原文]