作者|睿研消费

编辑|MAX

来源|蓝筹企业评论

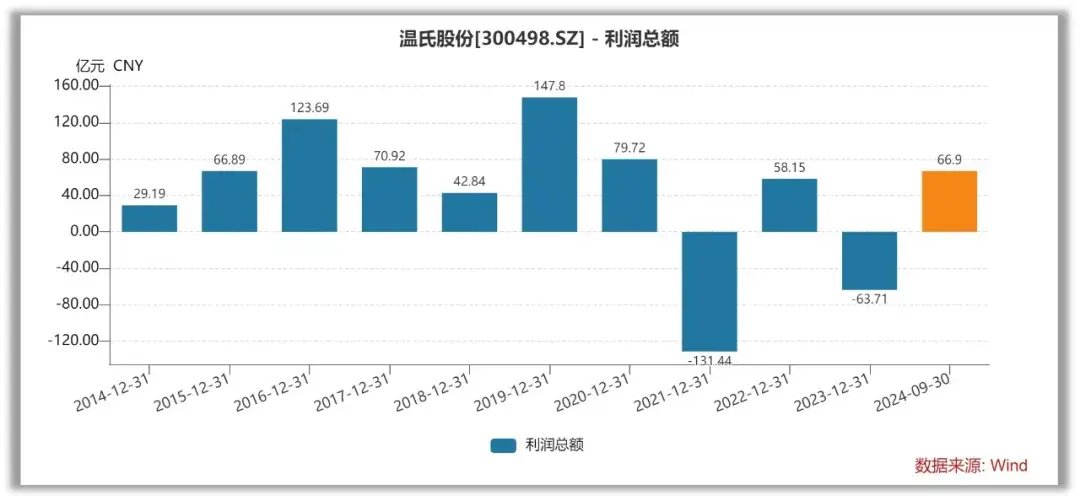

养殖业巨人温氏股份与老大哥牧原第三季度都从巨额亏损的困难中走出。

2024年第三季度业绩,温氏实现营业收入286.44亿元,同比增长21.89%;净利润方面,第三季度归属于上市公司股东的净利润为50.81亿元,同比激增3097.03%;前三季度,公司实现营业总收入754.19亿元,同比增长16.56%;实现净利润66.36亿元,同比增长244.58%。

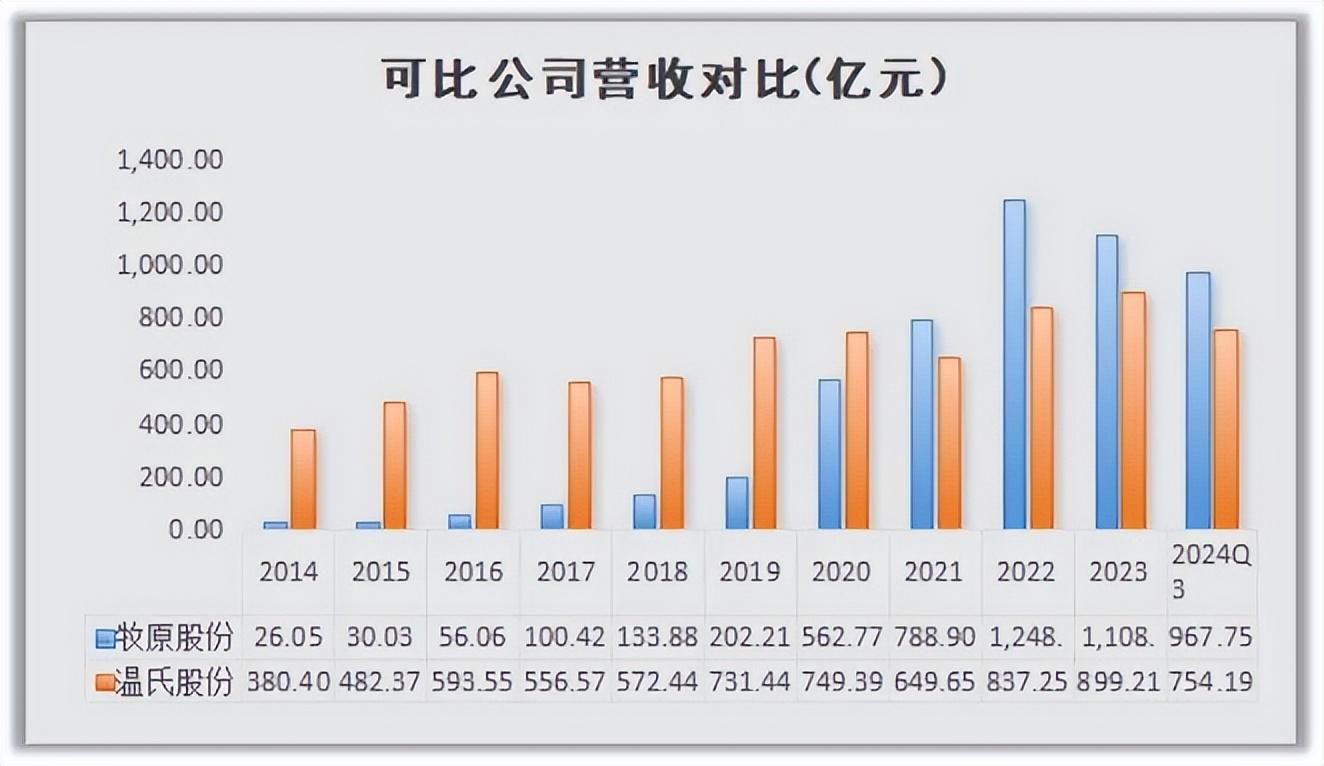

牧原股份的第三季业绩更好一些,收入399.09亿,同比增长28.33%,净利润96.52亿,增速也达到惊人的930.20%,前三季累计实现营收967.75亿元,同比增长16.64%,实现净利润104.81亿元,同比增长668.90%。

赚钱后,温氏股份马上就提出了最新利润分配预案,拟向全体股东每10股派发现金1.5元,合计派发现金9.95亿元。这一分配方案使公司过去三年的分红率达到40%,同时也向外界进一步传递现金流状况良好的信息和公司对市场价格回暖的信心。

成立已经40年有余的温氏股份,2015年11月在深交所挂牌上市,在畜牧养殖行业积累了良好口碑,它的公司+农户的商业模式自成一体,深受欢迎,以至于成长为千亿级的超级企业。但《蓝筹企业评论》对这样一家优秀的企业却只能得出“好企业却不是好股票”的结论。

靠天吃饭,价格下降周期时,亏损惊人

温氏股份的主要业务是肉猪和肉鸡的养殖及其销售,目前是国内黄羽鸡养殖规模最大,生猪出栏量国内第二的养殖企业。具体来看,肉猪类占公司营业收入的54%;肉鸡类占公司营业收入的41%。

2023年全国农产品市场供过于求,农产品生产者价格总水平比上年下降 2.3%。“猪周期”价格连续第三年走低,农牧类产品价格比上年下降 8.3%,生猪价格同比下降幅度更大,达到 14.0%。

受此影响,2023年温氏股份实现总营业收入899.21亿元,同比增长7.4%的同时,亏损达到了64亿元,同比减少209.56%。

温氏股份由于其养殖结构中有四成为肉鸡,所受打击小于牧原(95%都为肉猪);但当生猪价格反弹后,温氏的业绩弹性也明显低于牧原。

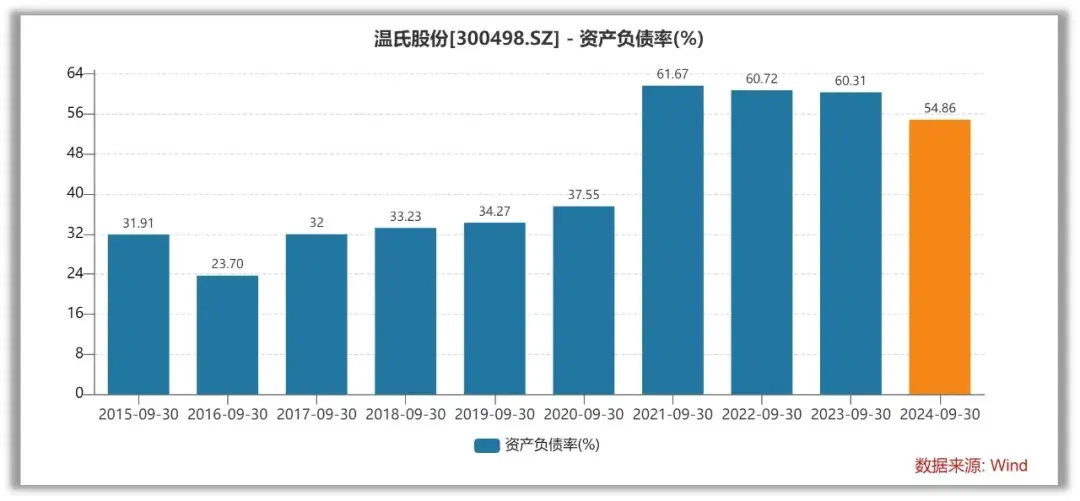

温氏股份的资产负债率54.86%,相较于上年末下降了6.55个百分点,较上半年末下降了4.09个百分点。

现金流方面,年初至报告期末实现经营性现金流净流入127.9亿元,比上年同期增长126.74%。截至9月末,公司能繁母猪存栏稳步增加至166万头,同比增长6.4%,生产效率提升加持下,预计公司25年出栏量仍能维持稳健增长。

通过公开数据可以看出温氏股份在财务结构、业绩增长、养殖业务以及现金流表现出色,资产负债率的下降进一步增强了公司的财务稳健性。

温氏股份的经营模式:紧密型“公司+农户”模式。公司与合作农户签订委托养殖合同,共同完成合作养殖。公司负责鸡猪育种、营养和防疫等技术研发,生产出鸡苗、猪苗、饲料、兽药和疫苗,提供给合作农户饲养肉鸡和肉猪至出栏。

温氏股份的销售模式:肉鸡的客户群体以批发商为主,终端零售商为辅;肉猪的主要客户群体为批发商和肉联厂。公司肉鸡、肉猪销售以活鸡活猪销售为主,屠宰销售和熟食加工为辅。公司直接批发销售给客户,由客户分销至全国各地市场,价格随行就市,交易模式为“款到发货”。

从股权结构看,公司控股股东和实际控制人为温氏家族股权结构较为集中,持股比例却不高,其家族成员合计持股占比15.86%。

温氏股份的成长史中充满了有特色管理的印记,紧密型“公司+农户”的经营模式已运行三十多年,是公司获得持续发展和壮大的主要驱动力之一,常常被业界称为“温氏模式”。

在这个模式中,农户只负责养殖,公司则全权负责育种、饲料和销售。

随着经济、政策和技术的进步,公司正致力于不断地迭代升级“公司+农户”模式,比如升级为“公司+家庭农场”或“公司+现代养殖小区+农户”模式,或者在更远的将来进一步升级为“公司+现代产业园区+职业农民”模式。

从上述设想可以看出温氏对其公司战略有着比较清晰的认识,四十年的经营历史也足以让外人信任公司战略的执行能力。

从行业趋势来看,畜牧业作为关系国计民生、社会稳定的永续行业,市场充分竞争,温氏保持行业地位的前景比较确定。因此,市场上流传的乐观评价明显增加。

在给予温氏股份增持评级的理由集中在销售均价与成本剪刀差扩大,生猪养殖盈利持续兑现,养殖成本下降趋势下,养鸡业务实现较好的盈利等因素。

温氏优秀的经营管理水平并不足以提高它的投资回报率,在我们看来,温氏股份投资价值最终将受限于“因确定性太强从而压低了的想像空间”。另外,国人饮食结构潜在变化对传统养殖企业并不友好也是温氏股份需要面对的难题。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

(来源:蓝筹企业评论的财富号 2024-11-13 09:39) [点击查看原文]