上周A股市场震荡下跌,周线走出六连阴行情,部分防守型板块走势较强,电子行业在海外AI芯片龙头回调的影响下普遍承压,带动双创大幅回调。向后看,随着政策逐渐发力改善需求侧现状以及房地产市场,我国经济基本面有望持续企稳向好,走出周期底部。当前而言,A股估值、风险溢价等多项指标仍具有较好投资性价比,而未来行情的持续性和弹性,则更多取决于后续经济数据的验证。

第一,北京优化地产政策,进一步改善地产市场预期。

周三盘后,北京市多部门联合印发《关于优化本市房地产市场平稳健康发展政策措施的通知》,明确实施调整商业性个人住房贷款最低首付款比例和利率下限,调整住房公积金个人住房贷款最低首付款比例,支持多子女家庭改善性住房需求,提高购买绿色建筑、装配式建筑或者超低能耗建筑的住房公积金贷款额度,组织开展住房“以旧换新”活动等政策措施。内容上看,本次调整积极回应此前的政策定调,激活房地产市场,满足居民改善性需求,预计能提振购房需求与市场活跃度。

此外,周五盘后人行发布的货币政策委员会二季度例会通稿,也在一季度例会的基础上进一步提到,要“充分认识房地产市场供求关系的新变化、顺应人民群众对优质住房的新期待,着力推动已出台金融政策措施落地见效,促进房地产市场平稳健康发展”。总体来看,当前政策稳楼市的信心极为坚定,毫不动摇。

过去的一年内,房地产市场的持续调整给我国经济带来了较大的压力,预计随着地产新政的逐步发力,房地产市场将逐渐企稳,带动我国宏观经济低斜率复苏,A股市场也有望相应受益,触底反弹。

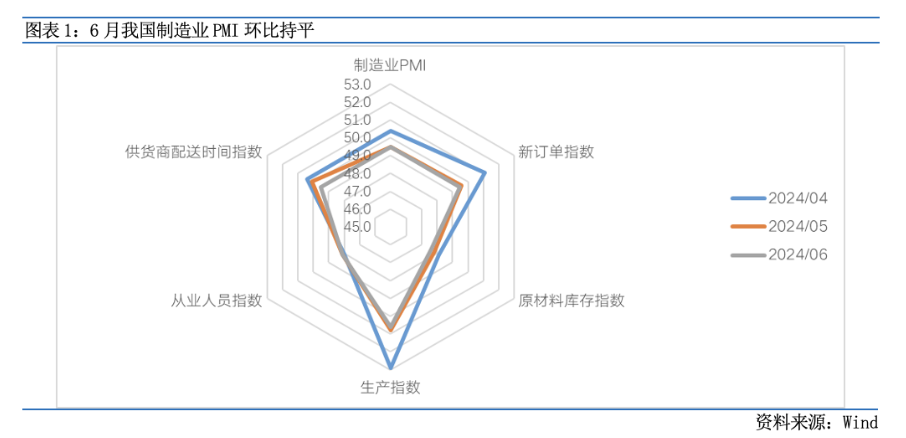

第二,6月官方制造业PMI出炉,验证我国经济弱复苏态势。

周日公布的数据显示,6月官方制造业PMI报49.5%,符合预期,与上月持平,验证经济仍处于弱复苏阶段。供需角度看,PMI生产指数报50.6%,较上月回落0.2个百分点;PMI新订单指数报49.5%,较上月回落0.1个百分点,供需“剪刀差”略有收窄,但是仍处高位,分项数据显示需求不足拖累供给收缩或许是6月PMI仍处收缩区间的主因。

总体来看,我国经济当前仍然面临有效需求不足,社会信心偏弱和景气程度较差等客观挑战。预计随着财政和房地产政策“双管齐下”,我国将稳健地走出的经济周期底部,届时A股市场也有望加速反弹。

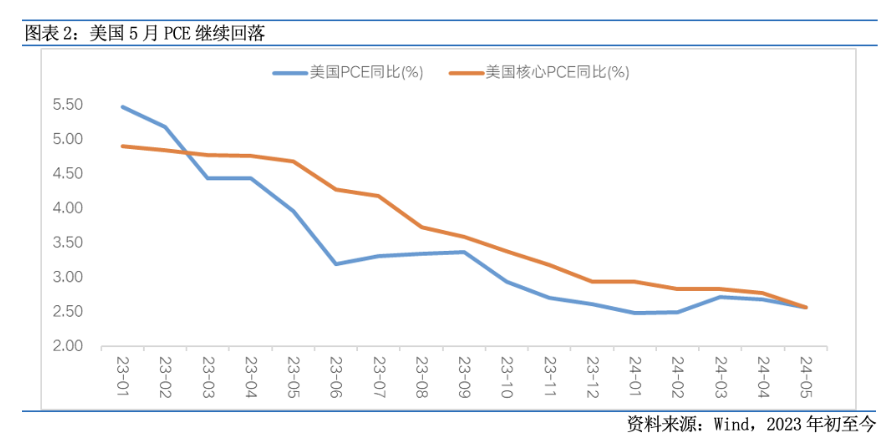

第三,美国PCE物价指数符合预期,降息预期愈发临近。

周五盘后公布的数据显示,美国5月PCE物价指数同比增长2.56%,低于前值的2.68%,环比实现负增;核心PCE物价指数同比增长2.57%,低于预期的2.6%和前值的2.78%。数据公布后,资本市场波动不大,但投资者们对联储在9月启动降息的预期进一步升高,CME联邦基金利率期货数据显示交易者认为9月出现降息的概率上升至57.9%。

当前时间节点来看,美联储降息愈发呈现出“路径不确定,但结果确定” 的态势。近期美国国内就业数据和零售数据反复弱于预期,通胀情况明显缓和,政治极化的现状被总统大选辩论进一步确认。在经济走弱、财政承压和不确定性上升的大背景下,美联储降息的急迫性进一步抬升,尽管联储仍寄希望于在短期内维持高利率水平进一步抑制通胀,但是中期来看,通过降息来支撑美国经济和防范风险爆发,将是美联储必须采取的措施。

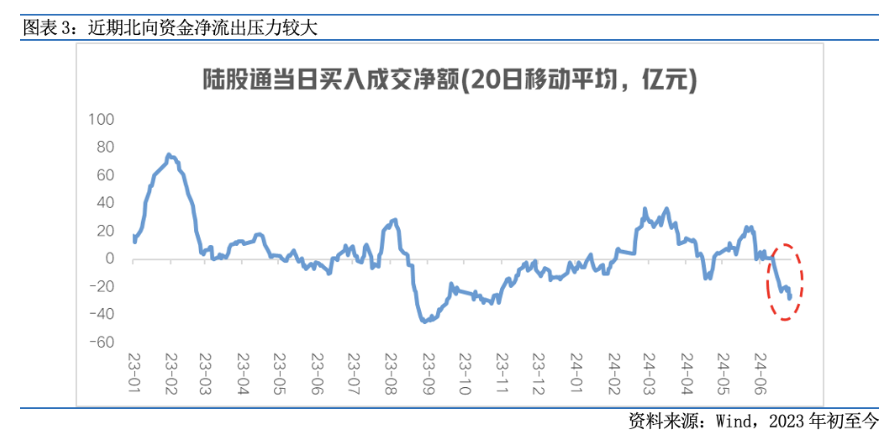

近期,人民币汇率走势承压,导致北向资金也持续净流出,给A股市场的边际带来了一定的压力,间接加剧了市场最近的回调行情。在国内经济逐渐走出周期底部的大背景下,一旦海外流动性也同时迎来拐点,A股市场有望在分子端和分母端同时迎来修复行情,在中期维度上或将具备较为明显的投资价值。

整体而言,在经济复苏和全球流动性拐点这两重预期的共同作用下,A股市场有望继续反弹。在拐点得到进一步验证前,可以采用“三角形”布局,防守侧,配置高股息、低估值的红利策略,受益于基本面的逐渐修复和预期变化;进攻侧,可以聚焦于经济增长的供给端改善和新一轮产业周期的崛起,布局相对高波动的TMT科技成长板块,尤其是华为相关板块;中间层以稳健为主,布局受益于市场悲观情绪修复的医药、消费,以及受益于经济复苏的顺周期行业。

目录

1 、市场展望探讨

2 、行业配置思路

3、本周市场回顾

(1)市场行情回顾

(2)资金供需情况

4、下周宏观事件关注

Part 1

市场展望探讨

上一周内A股市场震荡下跌,周线走出六连阴行情,部分防守型板块走势较强,电子行业在海外AI芯片龙头回调的影响下普遍承压,带动双创大幅回调。向后看,随着政策逐渐发力改善需求侧现状以及房地产市场,我国经济基本面有望持续企稳向好,走出周期底部。当前而言,A股估值、风险溢价等多项指标仍具有较好投资性价比,而未来行情的持续性和弹性,则更多取决于后续经济数据的验证。

第一,北京优化地产政策,进一步改善地产市场预期。

周三盘后,北京市多部门联合印发《关于优化本市房地产市场平稳健康发展政策措施的通知》,明确实施调整商业性个人住房贷款最低首付款比例和利率下限,调整住房公积金个人住房贷款最低首付款比例,支持多子女家庭改善性住房需求,提高购买绿色建筑、装配式建筑或者超低能耗建筑的住房公积金贷款额度,组织开展住房“以旧换新”活动等政策措施。内容上看,本次调整积极回应此前的政策定调,激活房地产市场,满足居民改善性需求,预计能提振购房需求与市场活跃度。

此外,周五盘后人行发布的货币政策委员会二季度例会通稿,也在一季度例会的基础上进一步提到,要“充分认识房地产市场供求关系的新变化、顺应人民群众对优质住房的新期待,着力推动已出台金融政策措施落地见效,促进房地产市场平稳健康发展”。总体来看,当前政策稳楼市的信心极为坚定,毫不动摇。

过去的一年内,房地产市场的持续调整给我国经济带来了较大的压力,预计随着地产新政的逐步发力,房地产市场将逐渐企稳,带动我国宏观经济低斜率复苏,A股市场也有望相应受益,触底反弹。

第二,6月官方制造业PMI出炉,验证我国经济弱复苏态势。

周日公布的数据显示,6月官方制造业PMI报49.5%,符合预期,与上月持平,验证经济仍处于弱复苏阶段。供需角度看,PMI生产指数报50.6%,较上月回落0.2个百分点;PMI新订单指数报49.5%,较上月回落0.1个百分点,供需“剪刀差”略有收窄,但是仍处高位,分项数据显示需求不足拖累供给收缩或许是6月PMI仍处收缩区间的主因。

总体来看,我国经济当前仍然面临有效需求不足,社会信心偏弱和景气程度较差等客观挑战。预计随着财政和房地产政策“双管齐下”,我国将稳健地走出的经济周期底部,届时A股市场也有望加速反弹。

第三,美国PCE物价指数符合预期,降息预期愈发临近。

周五盘后公布的数据显示,美国5月PCE物价指数同比增长2.56%,低于前值的2.68%,环比实现负增;核心PCE物价指数同比增长2.57%,低于预期的2.6%和前值的2.78%。数据公布后,资本市场波动不大,但投资者们对联储在9月启动降息的预期进一步升高,CME联邦基金利率期货数据显示交易者认为9月出现降息的概率上升至57.9%。

当前时间节点来看,美联储降息愈发呈现出“路径不确定,但结果确定” 的态势。近期美国国内就业数据和零售数据反复弱于预期,通胀情况明显缓和,政治极化的现状被总统大选辩论进一步确认。在经济走弱、财政承压和不确定性上升的大背景下,美联储降息的急迫性进一步抬升,尽管联储仍寄希望于在短期内维持高利率水平进一步抑制通胀,但是中期来看,通过降息来支撑美国经济和防范风险爆发,将是美联储必须采取的措施。

近期,人民币汇率走势承压,导致北向资金也持续净流出,给A股市场的边际带来了一定的压力,间接加剧了市场最近的回调行情。在国内经济逐渐走出周期底部的大背景下,一旦海外流动性也同时迎来拐点,A股市场有望在分子端和分母端同时迎来修复行情,在中期维度上或将具备较为明显的投资价值。

Part 2

行业配置思路

行业配置:整体而言,在经济复苏和全球流动性拐点这两重预期的共同作用下,A股市场有望继续反弹。在拐点得到进一步验证前,可以采用“三角形”布局。防守侧,配置高股息、低估值的红利策略,受益于基本面的逐渐修复和预期变化;进攻侧,可以聚焦于经济增长的供给端改善和新一轮产业周期的崛起,布局相对高波动的TMT科技成长板块,尤其是华为相关板块;中间层以稳健为主,布局受益于市场悲观情绪修复的医药、消费,以及受益于经济复苏的顺周期行业。

防守侧:配置红利资产,作为低利率时代的打底资产

短期来看,在经济弱复苏的背景下,红利策略与投资者的稳健型配置需求相匹配;长期来看,在经济增速适度放缓和无风险利率下行的宏观背景下,能够提供持续、稳定的高股息资产适合作为打底资产。

此外,寻找真正的优质高股息资产,股息率并非唯一的指标,策略思路应包括基本面分析、当前整体的股息率水平与PE估值的趋势以及对未来长期基本面的判断。基于此逻辑,关注煤炭、公用事业等行业:1)对于煤炭等资源类行业,供给制约叠加需求韧性,对资源品价格形成支撑;2)对于国有垄断的电力、水务等基础类行业,在政府债务高企背景下有望迎来生产要素的“价值重估”。

进攻侧:聚焦科技成长,受益于新一轮产业周期崛起

聚焦于经济增长的供给端改善和新一轮产业周期的崛起,关注消费电子、半导体、软件、具身智能等板块。1)电子:在各大消费电子巨头新品发布等因素的催化下,消费电子需求呈现企稳回升迹象,未来AI PC、AI手机等智能终端上市有望进一步提振需求。半导体也有望在下游需求回暖、行业去库存接近尾声的情况下步入新一轮周期。2)软件:海外AI软件应用商业模式成功落地,市场对国内AI应用落地的期待度也在不断升高。随着国内AI大模型牌照的发放和扩容,大模型产品逐步面向公众开放,2024年国内生成式AI相关应用有望逐步兑现。3)具身智能:随着AI行业应用生态加速构建,具身智能作为物理世界AI的最佳载体,有望引领新一轮AI浪潮。其中智能汽车和人形机器人是最典型的具身智能体。智能汽车方面,随着优质车型的陆续推出和城市NOA的加速落地,智能汽车有望复刻过去新能源车的普及路线,从导入期进入高速成长期;机器人方面,长期来看空间巨大,2024年或将进入人形机器人量产元年,国内产业链也正在逐步跟进,并且随着AI大模型朝多模态方向不断迭代升级,人形机器人的智能化水平也将进一步提升,商业化进程有望加快。

中间层:稳健为主,布局受益于市场悲观情绪修复的医药、消费

从当前的行业比较来看,医药拥有比较明显的优势。首先,医药估值水平处于低位,美债下行有望推动医药进入估值上升通道;其次,基金配置比例较低,在经济弱复苏情况下,公募对消费的配置可能通过增加医药配置来承接;第三,随着医疗反腐阶段性缓和以及集采、医保谈判等政策常态化,市场对医药的预期将更加清晰。此外,随着中国医药企业研发能力逐步被国外认可,创新出海渐入佳境,需求端的增长空间进一步打开。

对于消费行业,经过长时间调整,中证消费指数的估值已来到近年地位,具备中长期配置性价比。不过鉴于当前市场对消费修复的预期偏弱,行情拐点或仍需等待预期转好和高频数据的兑现。

Part 3

本周市场回顾

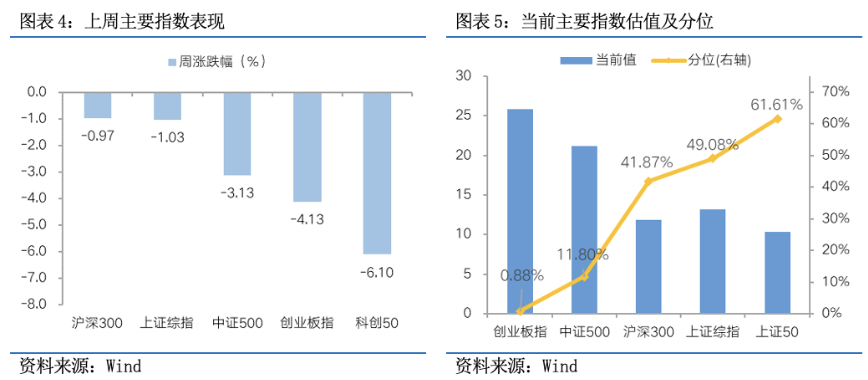

(1)市场行情回顾

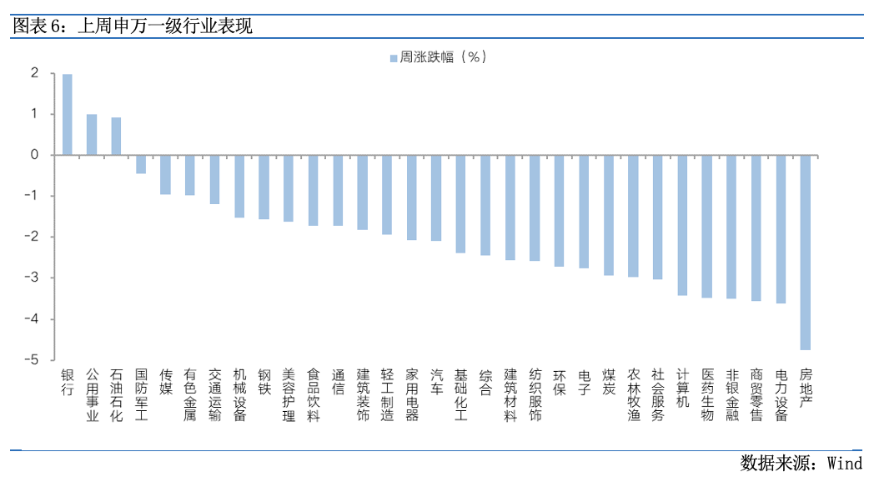

近一周,上证指数下跌1.03%,创业板指下跌4.13%,沪深300下跌0.97%,中证500下跌3.13%,科创50下跌6.1%。风格上,稳定、金融表现相对较好,成长、消费表现较差。从申万一级行业看,表现相对靠前的是银行(1.98%)、公用事业(1%)、石油石化(0.93%)、国防军工(-0.45%)、传媒(-0.96%);表现相对靠后的是房地产(-4.75%)、电力设备(-3.62%)、商贸零售(-3.55%)、非银金融(-3.51%)、医药生物(-3.48%)。

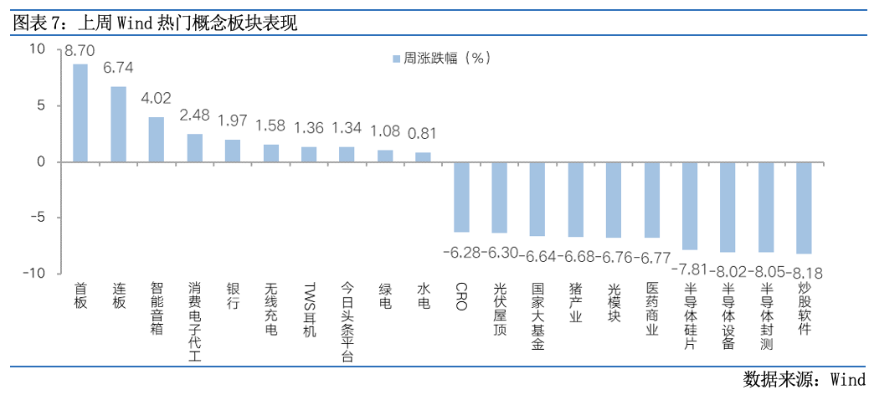

近一周内A股市场震荡下跌,周线走出六连阴行情,部分防守型板块走势较强,电子行业在海外AI芯片龙头回调的影响下普遍承压,带动双创大幅回调。从Wind热门概念板块来看,表现相对靠前的是首板(8.7%)、连板(6.74%)、智能音箱(4.02%)、消费电子代工(2.48%)、银行(1.97%);表现相对靠后的是炒股软件(-8.18%)、半导体封测(-8.05%)、半导体设备(-8.02%)、半导体硅片(-7.81%)、医药商业(-6.77%)。

(2)资金供需情况

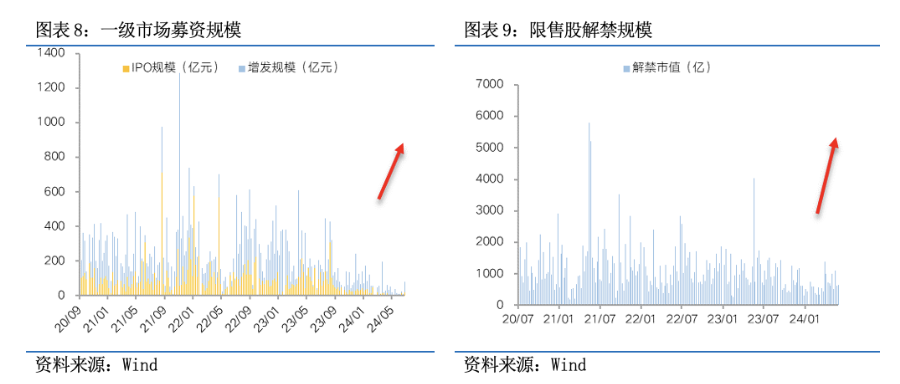

资金需求方面,本周一级市场规模上升,限售股解禁压力上升。本周一级市场资金募集金额合78.66亿元,较上周变化763.32%;结构上,IPO募集22.4亿元,周环比变化214.25%;增发募集56.25亿,周环比变化2738.7%。本周限售股解禁规模合计609.88亿元,周环比变化0.2%,根据目前披露的数据,预计下周解禁规模约674.6亿元,解禁压力上升。

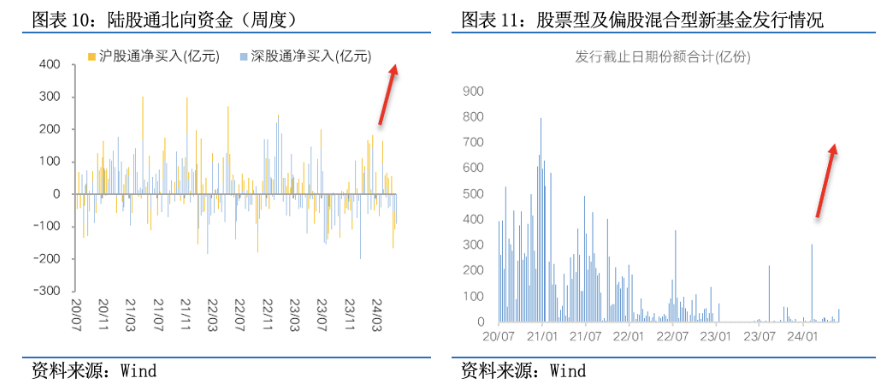

资金供给方面,本周北向资金净流出,基金发行升温。本周北向资金净流入-117.62亿元,净流出放缓,其中沪股通净流入-28.31亿元,深股通净流入-89.3亿元。本周新成立股票型及偏股混合型基金份额合计56.57亿份,环比增加309.1%,显示基金发行升温。本周开放式公募基金份额减少,其中股票型份额增加213.06亿份,混合型份额增加-27.66亿份。

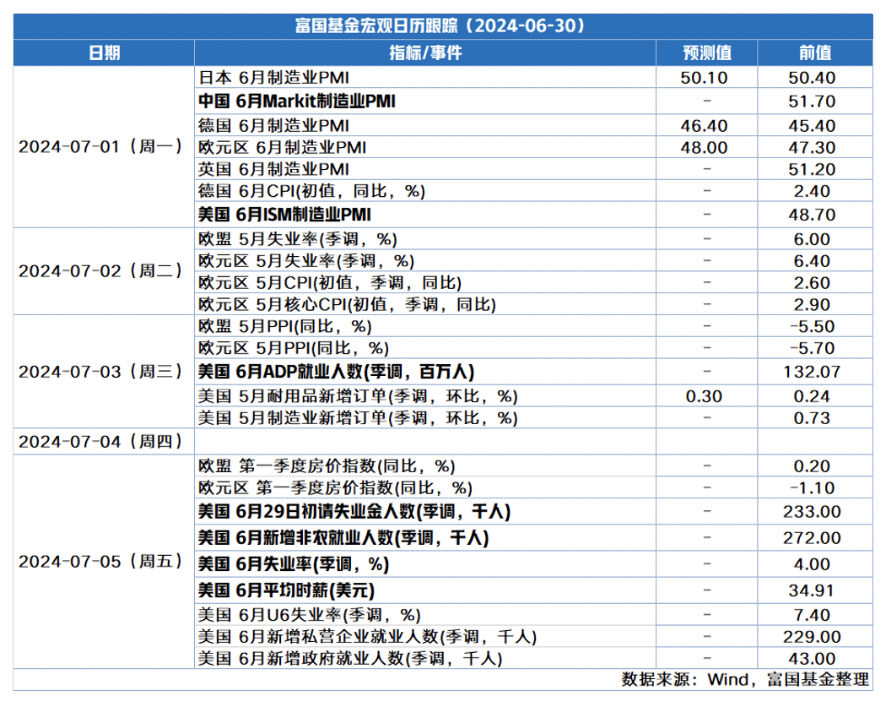

Part 4

本周宏观事件关注

$富国恒生港股通高股息低波动ETF发起式联接A(OTCFUND|019260)$

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

$富国互联科技股票A(OTCFUND|006751)$

$富国互联科技股票C(OTCFUND|011126)$

$富国精准医疗混合A(OTCFUND|005176)$

$富国精准医疗混合C(OTCFUND|018209)$

#五穷六绝之后 七翻身有戏吗?##上半年超4000亿元资金涌入股票型ETF##A股半年度收官!聊聊你的感受##高股息资产霸榜!你是“食息族”一员吗?##下半年投资 往哪个方向配置才能吃到肉?#

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。