由于中秋假期,上周咱们只有三个交易日,但全球市场,就在这短短的三天内,发生了巨大的变化。

最大的新闻,当然是美联储周四凌晨“意外”大幅降息50bps。

而在资产端,如果我们把目光调回到6年前,投资圈彼时有个说法,全球金融市场,有三大最坚硬的资产,或者也许也是三大最脆弱的泡沫——日本债、美国股、中国楼。

6年过去了,三大件当中,有些东西还硬着,而有些确实如同美丽的泡沫,只一刹的花火。

2024年的当下,我们正见证着,全球新的最坚硬资产三兄弟:

大哥,美股,标普500为代表,上周创下历史新高;

二弟,黄金,上周突破2600美刀/盎司,创历史新高;

小老弟,中国长债,10年、20年、30年,收益率纷纷刷新前低,价格创历史新高。

同时,在美联储降息的背景下,我们还看到了两件久违的事:

其一,人民币,持续逼空,离岸人民币来到7.04,年内较美元反而升值超1.1%,竟然已成为今年表现最好的非美货币。

其二,A股,上证指数,“罕见”的三连阳,对2600点疯狂say no。

带着上述这样历史级别的宏观变量,以及单周市场表现,我们以下结合三篇文章,来做一下市场的解读和展望。

1、招银理财的周报,《美联储降息,大类资产如何演绎》。

2、中金周末的深度,《美联储降息下的中国市场》。

3、表舅周五晚和大家聊到的,《面对低利率时代》。

我们开始,一共四个问题。

第一,港股,反弹急先锋?

第二,黄金,继续涨到2700?还是2800?恐高怎么办?

第三,央妈不管了?10年国债能否向下突破2.0%?

第四,是美股太贵了,还是A股太便宜了?桥水和新加坡最大主权基金也搞了一个讨论。

......

第一个问题,港股,反弹急先锋?

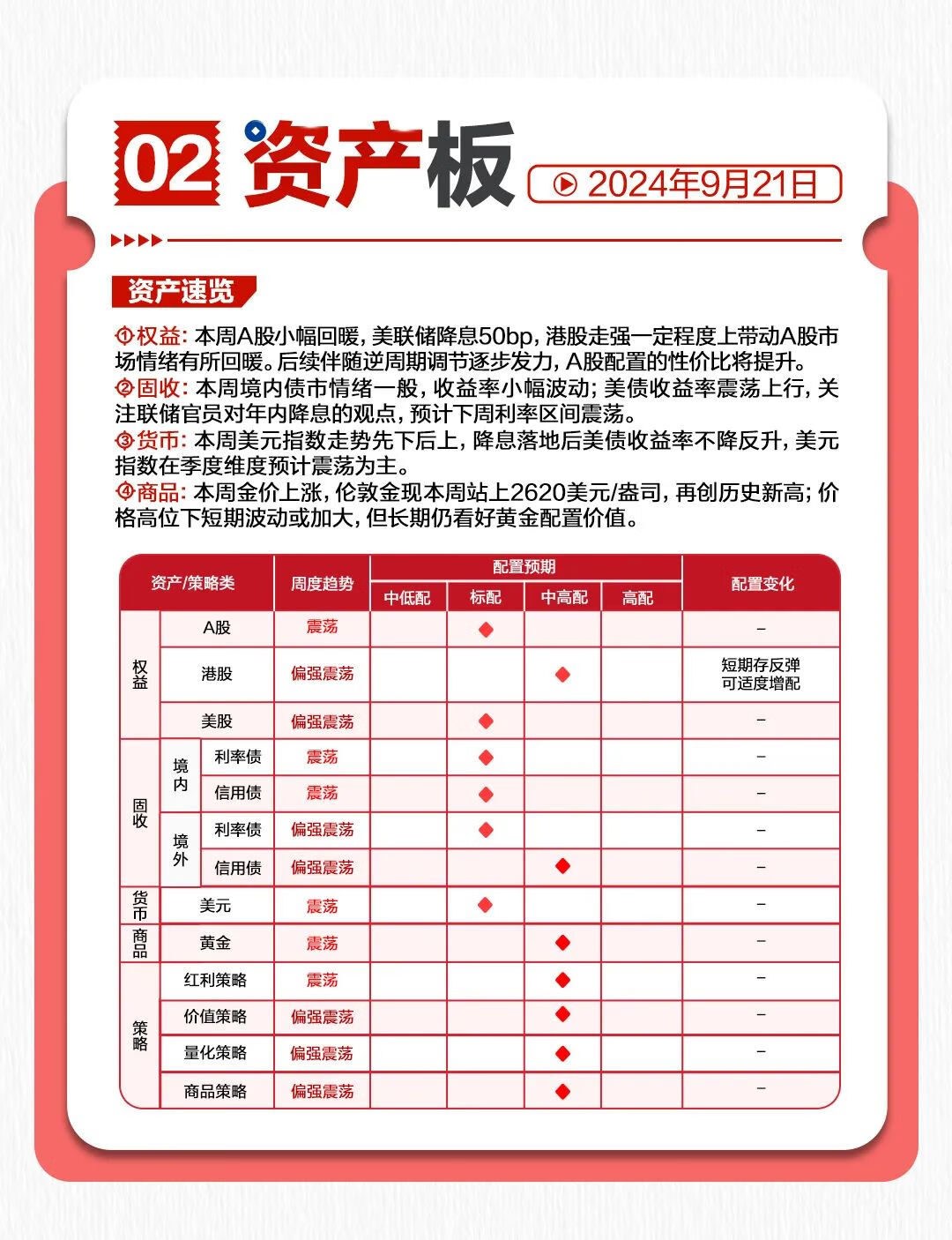

我们不是刚开始相对看好港股,但本周的一个变化在于,招银理财,旗帜比较鲜明的,在资产板里,提高了对港股的配置预期,提升到了中高配,这基本就是很看好的级别了。

无独有偶,对港股相对配置价值的看好,也是近期市场的一致预期之一。

比如,在中金本周五对美联储降息的跟进报告中,《美联储降息下的中国市场》,明确提到,“港股因为对外部流动性敏感,以及联系汇率下香港跟随降息的缘故,其弹性较A股更大。此外,港股盈利相对更好、估值和仓位出清更为彻底,也支撑港股的相对表现。”

我们的观点,整体和招银、中金等,保持一致,但会更结构化一点。

我们简单展开一下,我们知道,港股市场的资产是中国的,参与的资本主要是海外,过去,在降息初期,港股中对流动性、利率更敏感的成长股,会表现出更大弹性,比如互联网、医药、汽车等板块。

但是,要补充的是,国内经济运行情况,才是决定港股走向的关键,所以,在看到更大力度的经济刺激政策之前,还需对反弹强度变化保持关注。尤其是考虑到,在美元降息前,其实港股市场就有抢跑。

相比弹性更大的成长板块,表舅更看好港股红利板块,它的持续性或更强,即使在上周交易降息预期的过程中,恒生科技指数涨6.44%,港股通高股息指数也涨了4.73%,短期表现也不差。

看好港股红利的逻辑很简单。

一是我们必须认识到,在对全球经济增速预期下降的情况下,不论中外,投资者的风险偏好都在降低,对风险补偿的要求提高,那么,盈利确定性更高的红利风格资产更占优。

二是港股红利板块经过两个月的回调,性价比优势凸显,接下来至少有三股潜在的增量资金要流入,南下买入的险资、企业回购、以及降息释放出的低风险偏好的外资。

所以,短期看好港股市场的弹性,其中,中长期更看好港股红利板块。

普通投资者,若无择时能力,可多关注下港股红利板块,少量配置港股成长板块。

这里,不得不提的,是我们之前关注过的招银理财的权益投资经理张英,之前写过《张英赚了》,从去年就对港股,特别是港股红利、港股深度价值这条主线抓得很准,我刚看了一眼,去年年中首发的产品,按照之前宣发的口径,港股有配置一定仓位,已经跑了21%了,近一年16%,吊打99%的公募新发基金。

第二个问题,黄金,继续涨到2700?还是2800?恐高怎么办?

国际金价升破2600美元,最近大家有两个最关心的问题。

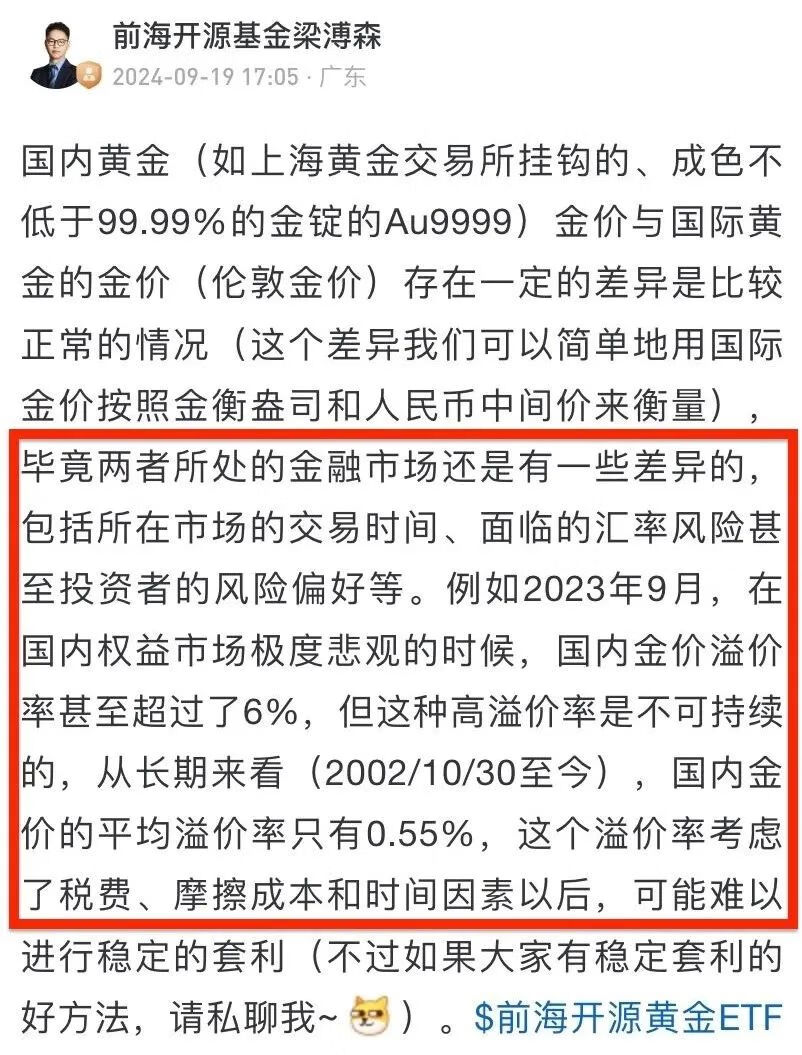

1、为什么国内黄金大幅跑输国际金价。

上周,国际金价(如COMEX黄金)涨了4.7%左右,但国内黄金(如你买的黄金ETF挂钩的基准)仅上涨3%,大幅跑输。

汇率是一个原因,人民币中间价调升了0.54%。

但算上汇率,国内黄金还是多跑输了1%以上,why?

援引一下前海开源的基金经理周四晚上的科普,境内外金价有一定价差是正常的,而这回国内黄金的“滞涨”,和国内投资者在定价上的“恐高”,估计也有一定关系。

2、那就到了第二个问题,一直在新高,后面黄金还会涨成什么样?

周末翻到中欧财富对大类资产的观点,对黄金的判断是:“中长期维度仍建议配置,但当下价格偏高,短期波动可能会放大。”

这其实和我们之前提到的,招银的观点很类似,也就是说,大的趋势上,看多黄金,理由就是三个,降息周期、去美元化、避险属性,而短期冲高回落的可能性会加大。

这里,给大家补充一个知识点。

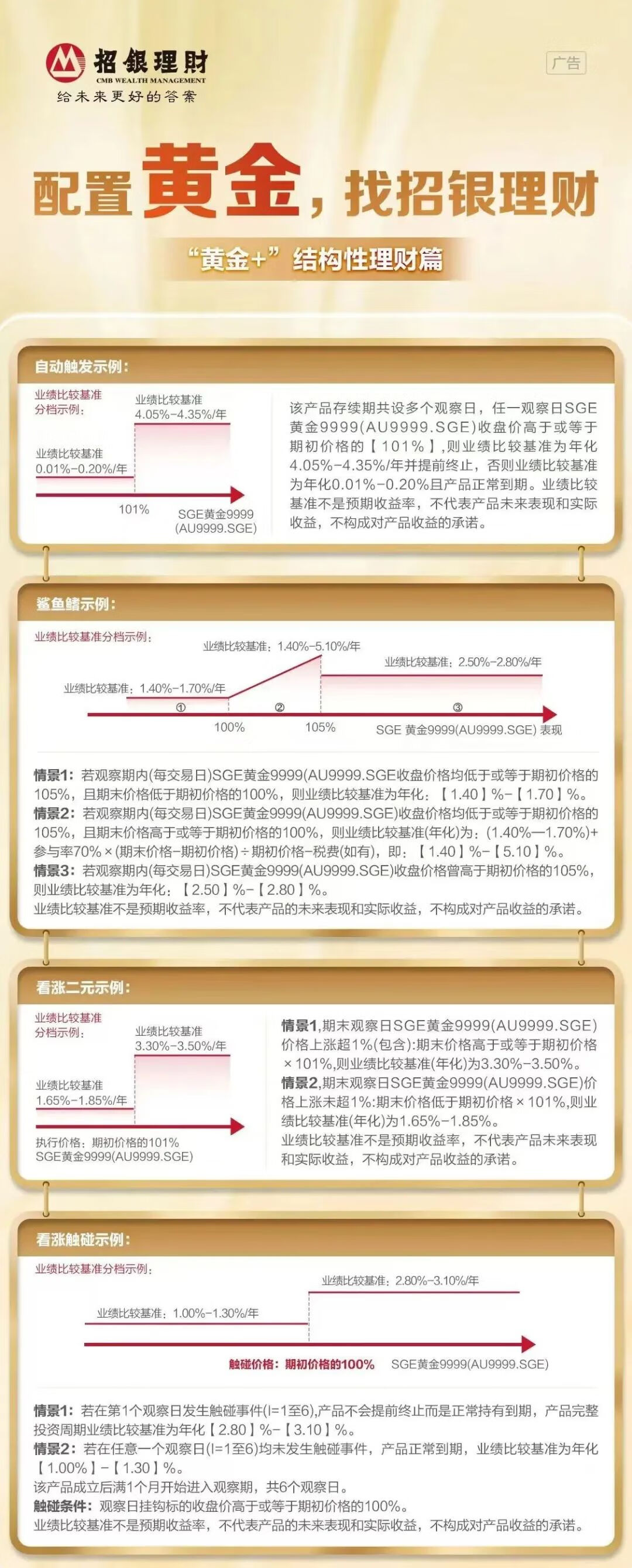

除了黄金ETF、纸黄金外,表舅一直很推荐大家了解一下理财子公司做的,挂钩黄金期权的产品。

这类产品,特别适合那些看多黄金,但是一直犹犹豫豫,想要做点波段,但自己又盯不紧价格,止盈止损不合理的那些投资者。

我找了个科普的图,解释了4种不同的黄金看涨期权的类型,可以自行学习。

省流版的解读就是,从自动触发、到鲨鱼鳍、再到看涨二元,收益区间是收窄的,换句话说,如果你是最最图稳的那种投资者,就选看涨二元的产品。

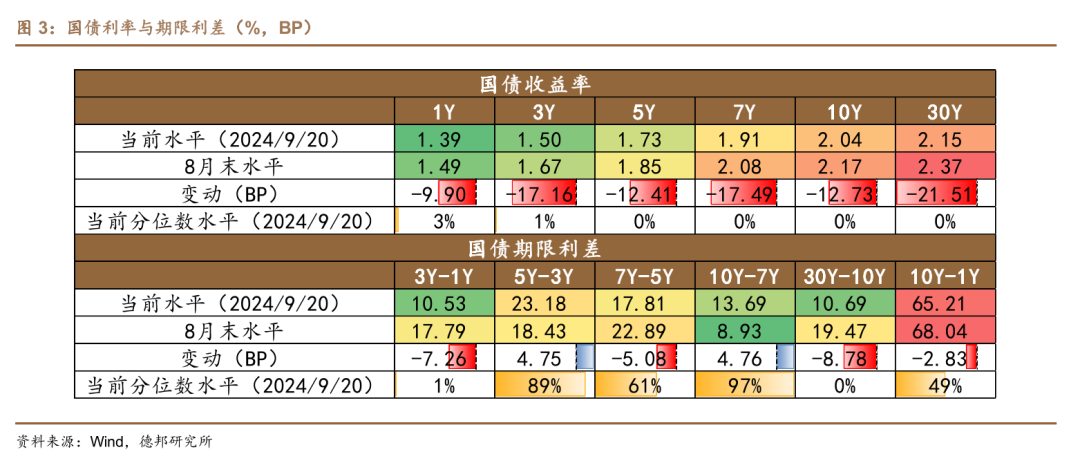

第三个问题,央妈不管了?10年国债能否向下突破2.0%?

我们从下图的行情板可以看到,上周的债市,结构性的特征很明显:

长端利率债、长端信用债涨的多;

短端信用债涨的少(0.01%),短端利率债甚至是亏钱的(-0.04%)。

如果看固收利率专栏的话,可以看到,除了10年国债下行外,几乎所有的主流债券品种,实际收益率都是上行的,包括美国国债,在上周,即使经历了大幅降息,都是上行的。

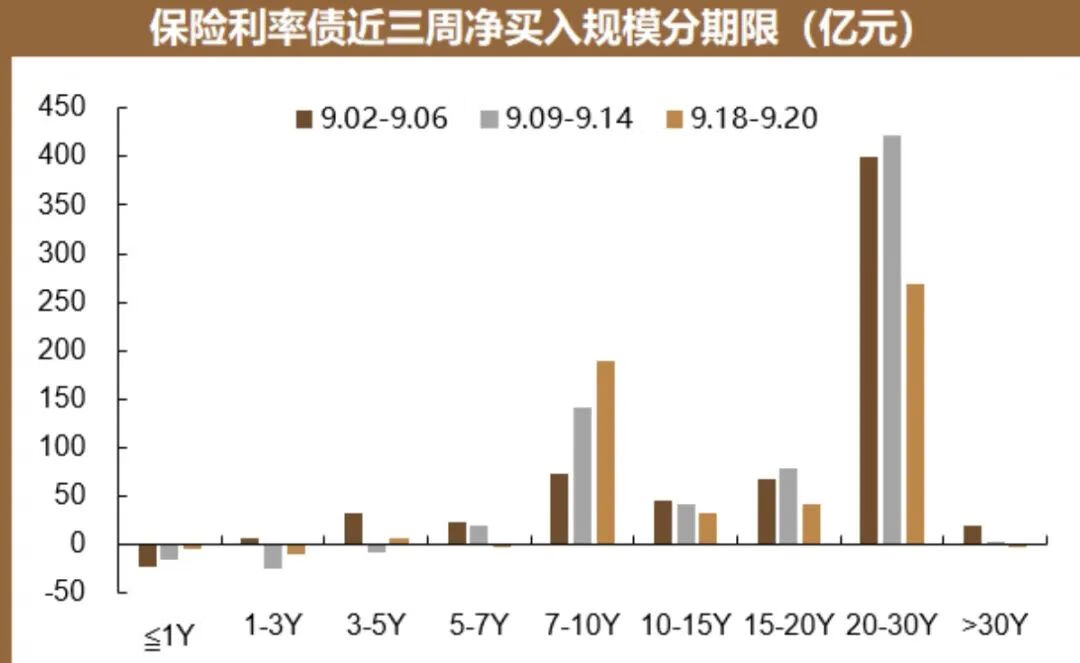

不同债券品种收益率的结构分化,背后的原因,还是资金买盘的结构分化——保险依然是那个“罪魁祸首”,或者说是债券多头党的带头大哥。

下图,即使上周只有3个交易日,保险依然在疯狂买入20-30年期利率债,超过250亿,如果折算成5个交易日的话,那就依然是400亿以上,和前几周保持一致。要知道,这是一个非常夸张的数字。

而其他债券品种表现不佳,逻辑也很简单:

如上面的行情板所示,资金价格上周逐步走高,自然带动短端的信用债收益率上行,而银行存单的收益率也依然保持在高位,这属于“自然而然”的现象。

所以,理论上来讲,在目前的资金面水平、收益率水平下,债券收益率应该全线上行的,但是因为有险资这个bug级别的配置力量在,带动了公募产品等趋势做多的力量,导致10年以上的中长期限利率债,整体继续下行。

那么,下一个问题是,10年国债会突破2.0%吗?

我们可以看到德邦证券吕品团队的分析《债市关键点位的关键线索》。

正反两方面看。

从看多的角度,也就是利率继续下行的角度看,下图,可以看到,在大行买入短端利率债、保险买入超长端利率债、央妈通过大行卖出10年特别国债的三股力量影响下,8月末以来,10年国债的收益率下行幅度(12.73bps),大幅低于30年国债(21.51bps)和3年国债(17.16bps),所以,如果按正常的配置逻辑演绎,10年国债目前的性价比,是曲线当中相对较高的,理应“补偿式继续下行”。

从看空的角度看,德邦提到,“从舆情关注上看,整数点位的资产价格影响容易破圈”,也就是说,在10年国债2.0%的关卡,央妈可能会带来更多的兵力,从而加大债市博弈的力量。

综合来看,不如保持一份谨慎,而如果债市有一定幅度的调整,反而是更好的上车时机。

最后一个问题,是美股太贵了,还是A股太便宜了?两家外资的讨论。

最近有一个比较火的访谈,我不确定是不是大家都看过了,是桥水基金,对话新加坡最大的主权基金——新加坡政府投资公司的两位投资负责人。

其中镜头右侧的,是新加坡政府投资公司的两位,女士叫刘紫薇,是华裔,分管固收,你如果看完整个完整视频,可以看出,她显然是对中国的基本面最了解,见解也是最到位的,而另外一个男士,从名字看,应该是一名马来裔或印尼裔。

我们看这个视频的目的,其实是在于——桥水和新加坡的主权基金,应该说都是在我们国内有比较多投资的外资机构,可以看下,他们看待全球,特别是中国资产的视角。

B站有一个更完整的视频,其实一共讲了三个部分,一是美国,二是AI,三是中国。

我给大家一个省流版,主要他们表达了几个观点:

1、美国的财政支出压力很大(包括美债的付息成本),美债,尤指美国长债的期限溢价需要上升,换句话说,即使在降息周期,10年美债这些长债,不应该下太多,大家对美国财政的可持续性是打问号的。

2、财政大放水、AI革命、强势美元,共同造就了美股的牛市,尤其是强势美元,对海外资金有巨大的虹吸效应,目前美股在MSCI的占比,已经达到了70%,要维持这么高的比例,就需要继续吸引全球70%的资金进来,这个压力其实还是挺大的。

3、中国股市的潜在回报看起来很高,因为和美股相比,资产确实太便宜了。

4、讨论了中国财政刺激的时机等问题,咱们就不讨论了。

最关键的,大家可以看倒数1分零7秒开始,也就是新加坡的那位马来裔或者印尼裔介绍的,如何投资中国的问题,总结来看,他的意思是:

很多海外投资者,现在会选择优先买低利率的债券,这里当然还有资本利得可以赚,但对真正准备做投资的外资来说,可能还是不够的。

那么,中国的股市怎么投?在他看来,在很多问题没有解决之前,投资指数,也就是投资和整个中国基本面相关的股市,可能并不是一个当下的好选择,更好的办法,是筛选出那些,即使在目前的基本面下,公司治理依然优秀、收入还在增长、市场份额还在扩大、EPS还在变好的个股——换句话说,价值股,蓝筹股,这些,还是这些外资眼中的好选择。

这时候,你去看招银理财对A股长期保持的观点,基本是一致的,下图,也就是,机会还是结构性的,在指数虽然低位,但基本面上供给依然大于需求的阶段,还是要寻找A股相关的三个策略:

红利;价值;量化中性。

当然,前两项,港股也适用,且可能更好。

就这么多。

......

$博时港股通红利精选混合C(OTCFUND|011648)$$天弘港股通精选C(OTCFUND|006753)$$华安黄金易ETF联接C(OTCFUND|000217)$

#十大机构论市:A股磨底有望提速##黄金又创新高 还会继续涨吗?##美联储降息50基点 市场影响几何?#

$表韭全球资产配置$$表韭量化指增精选$