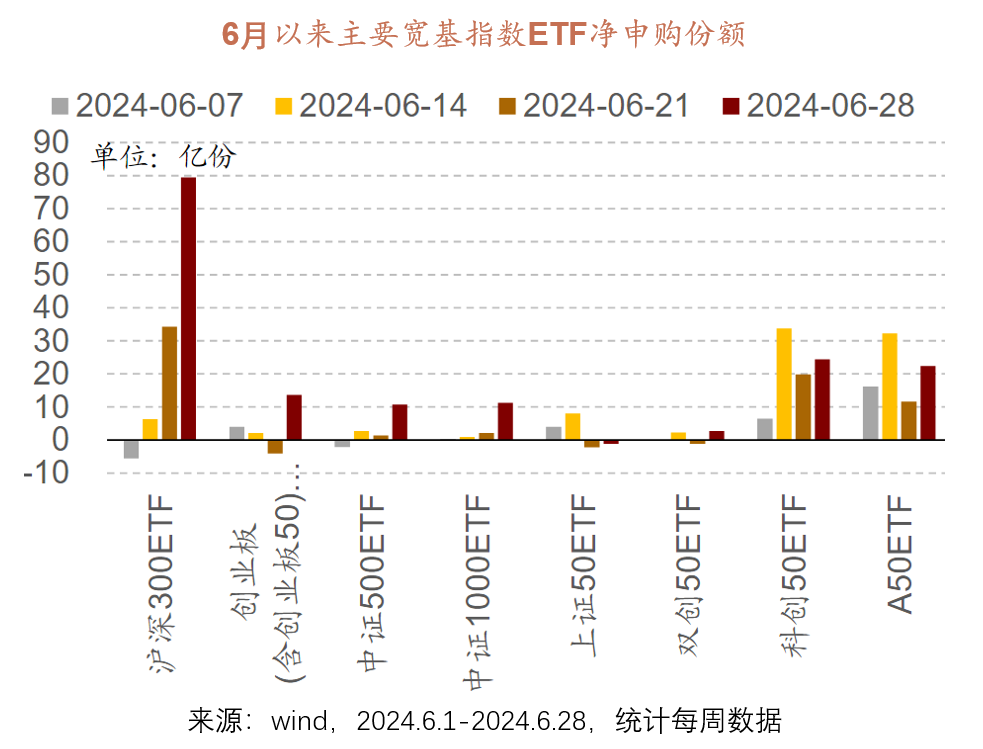

随着7月进入业绩预告披露期,业绩对风格的影响权重或上升。此外,6月市场震荡调整下,ETF成为主力增量资金,临近7月中旬全会召开,预计规模指数型ETF有望继续扩张发挥“市场稳定器”作用。

A股流传着一句“五穷六绝七翻身”的说法,六月终于结束,7月是否会迎来转机?

先看看市场到哪里了?

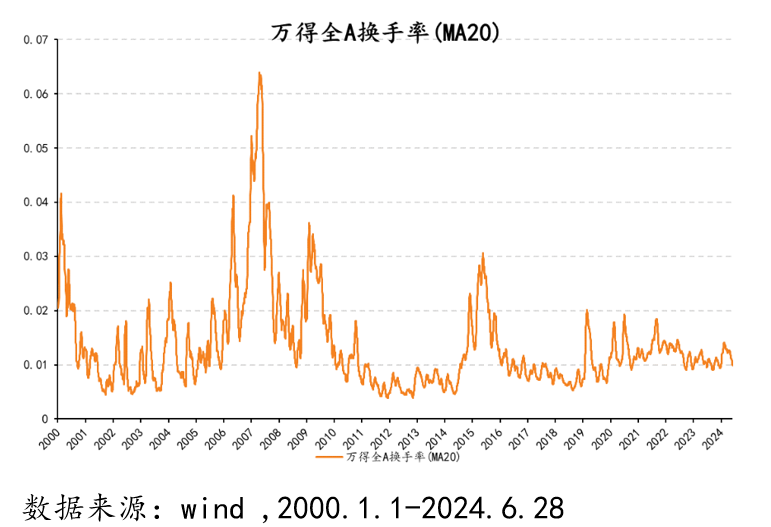

看换手率:万得全A日频换手率的20日平均数据看,2023年以来换手率处于中间值,2024年6月28日换手率MA20水平报0.99%,回到1%以下,上一次1%以下是2024年1月24日,历史分位数为41.00%(指标中位数为1.10%,上一轮指标高点在2021年9月27日1.85%)。(分位统计自2000年以来)

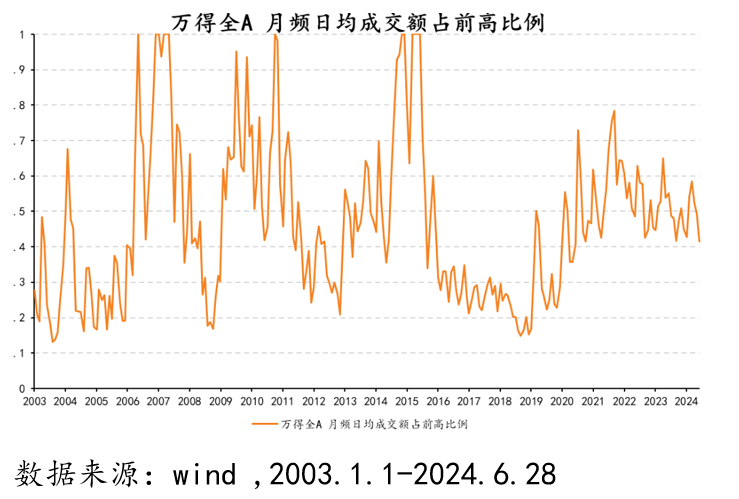

看日均成交额:2024年6月的日均成交额占前高比例42%,小幅回落,指标上一轮高点为2021年9月的78%,历史中位数为44%。(分位统计自2003年以来)

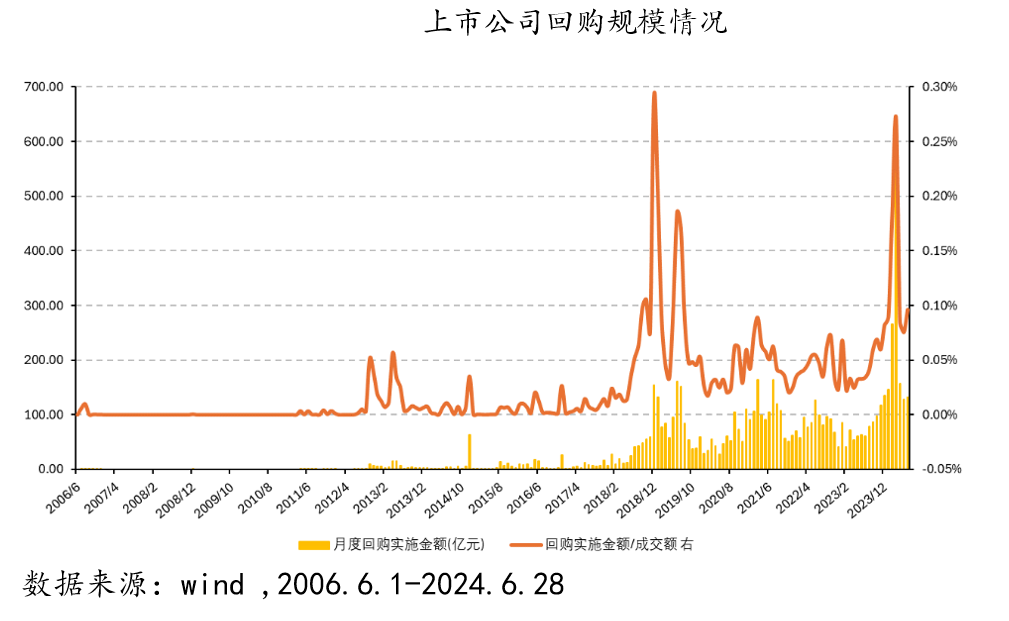

看上市公司回购:上市公司股票回购一般用于股票注销、股权激励计划、市值管理等用途,而进行回购的时机往往会选择在股价处于合理价值或是低估状态时进行。当全市场大幅回调,绝大部分公司股价位于低点,或较大概率出现大规模的回购潮。2024年6月回购规模环比有所回升,至132.28亿水平,占成交额比例0.10%。

7月机会展望 展望七月,全会将会召开,会议中的重大改革方向可能对市场产生关键影响,有望提振市场情绪。除此之外,7月是中报业绩预告披露高峰期,从去年基数较低出发看,今年业绩预喜的比例或增加,缓解此前对于基本面的担忧。 从经济数据来看,当前国债发行提速,广义财政开支增速有望自六月转正;外需仍保持相对较高增速;企业盈利仍保持稳健增长。增量资金方面,ETF尤其是部分宽基ETF的投资者继续显著增持,有望为市场稳定提供资金支持。 7月业绩中旬是上市公司业绩预告披露的高峰期,由于去年二季度业绩处在低估,今年二季度预喜(同比增幅在50%的公司可能会增多),此前市场对于A股基本面有所担心,业绩预告的披露有望阶段性缓解对于业绩压力的担忧。同时,需密切关注业绩可能超预期的方向。 流动性层面,前期外资出现了较为明显的流出迹象,是造成市场调整的边际变量。外资更加看重A股基本面的边际变化,一旦我们上述所描述的基本面能够成立,那么外资回流的可能性就会加大。除此之外,在市场调整后,ETF的重要投资者开始加大了增持ETF的力度,有望为市场提供稳定的增量资金,对后续资金面形成重要支持。 7月开始,若经济数据小幅改善能够实现,盈利增速进一步小幅改善得到确认,三中全会召开提振信心,可能推动指数触底反弹。不过总体来看,今年的市场仍是以快速轮动,政策催化的结构性行情为主。 可关注以中证A50指数为代表的核心资产机会,当前具备四重利好: 1)政策利好-新“国九条”中关于“提升上市公司质量”,“强化现金分红监管”,“吸引长期资金入市”等措施,有望长期利好具有优秀盈利能力和分红能力的优质企业。 2)龙头优势-随着经济基本面回暖、基本面改善预期的明确,行业龙头公司具有资源集中优势,盈利能力相对稳定并有望持续提升,有望在经济企稳期间率先受益。 3)业绩支撑-叠加财报季、基金持仓的披露,核心资产的业绩主线或将进一步得到强化,业绩长期稳定性更优的核心蓝筹或更受资金青睐。 4)估值修复-核心资产经历了前期较长时间的大幅回调后,估值进入历史底部区域,对于市场价值投资者而言吸引力提升,有望迎来估值修复的机会。 风险提示:上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。投资涉及风险,不同资产类别有不同的风险特征,过去业绩并不代表未来表现。投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。