2024年,永辉超市的业绩表现引发了市场的广泛关注。据其发布的年度业绩预亏公告,2024年归属于上市公司股东的净利润预亏14.0亿元,扣除非经常性损益后的净利润更是预亏22.1亿元,亏损幅度较2023年的13.3亿元和19.8亿元进一步扩大。这一成绩显然与市场预期相去甚远,也凸显出永辉超市在经营上面临的严峻挑战。

一、经营挑战与市场环境

永辉超市所处的市场环境极为复杂。在疫情后,线上购物成为消费者的首选,对于线下商超的侵蚀日益严重,尤其是在生鲜产品领域,永辉超市的市场份额出现明显下滑。报告显示,近几年公司在全国连锁商超企业中表现下滑,2023年仅排名第二。与此同时,疫情带来的影响让许多商超企业遭受到线下经营压力,利润水平也随之下降。永辉连续三年亏损的消息无疑给投资者带来了信心的动摇。公司不得不面对资产减值、经营效率下降等问题,需寻找突破之路。

二、转型策略与调改效果

为了应对挑战,永辉超市决定学习“胖东来模式”,对门店进行全面升级。在胖东来的帮助下,永辉针对门店的装修、商品结构、采购模式及服务细节进行了彻底的调改。以郑州信万广场店为样本,改造后的门店在顾客流量和销售额上都取得了显著提升,日均销售额由调改前的10万元跃升至187万元,客流量也增加到了1.3万人次。这种成功的背后,不仅涉及硬件的提升,更重要的是服务质量的提升,以及与消费者之间的信任建立。通过改善顾客的购物环境和体验,永辉专业团队的努力也在此过程中逐渐显现。

然而,转型之路并非一帆风顺。据投资者调研和媒体报道,调改后的永辉超市门店虽在布局、服务等方面有所提升,如借鉴胖东来的热门商品与经营模式,采用开放布局,增加收银机数量,扩大烘焙区、现场加工与熟食区等,但部分门店也出现了非购买性流量较高、开业热潮过后客流量下滑等问题,胖东来模式的改造效果并不显著。永辉超市自身也表示,调改进度依赖于人员运营、商品完善、机制建设及标准落地等多方面的同步提升,以及供应链的适应和文化匹配管理的推进,这表明公司在转型过程中仍面临诸多挑战。

三、财务数据与未来方向

在财务方面,永辉超市2024年前三季度实现归母净利润-0.78亿元,同比转亏。这意味着2024年第四季度净利润为-13.22亿元,上年同期为-13.81亿元。尽管如此,永辉超市表示,从长远看,调改有利于提高商品采购的透明度和议价空间,实现与供应商的互利共赢。

公司将于2025年继续门店调改以及配套的战略转型工作,同时还将关闭一些长期亏损的尾部门店。此外,公司根据会计准则的规定对年底持有的长期资产进行减值测试,并计提了减值准备。根据初步测算,本年度公司预计将计提长期资产减值2亿元左右(最终金额以审计结果为准)。

四、股权结构与公司治理

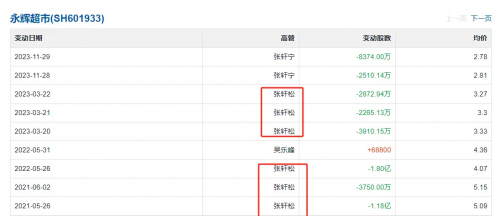

永辉超市的股权结构也备受关注。2016年12月,创始人兄弟张轩松和张轩宁解除一致行动人关系后,公司进入无实际控制人阶段。目前,名创优品控制的骏才国际以29.4%的股份占比成为第一大股东,但根据累积投票制规则和骏才国际出具的承诺函,其无法决定半数以上董事会席位,也无法对公司股东大会的决议产生重大影响。永辉超市仍为无实际控制人、无控股股东状态。这种股权结构在一定程度上保障了公司的决策独立性,但也引发了市场对公司未来是否会陷入股权内斗的担忧。

叶国富斥资62.7亿元入股永辉超市后,其与胖东来创始人于东来的会面更是引发了诸多猜测。有媒体指出,叶国富与于东来在本质上存在差异,叶国富更倾向于向外扩张,有强烈的竞争意识和成功渴望,而于东来则更注重内在修炼。叶国富学习胖东来,可能是为了实现更大的成功和积累财富与名声。若叶国富不满足于战略投资者角色,试图争取控制权,将给永辉超市的决策制定、运营状况和管理模式带来诸多影响,而张氏兄弟又将如何应对,这些问题都值得投资者深思。

永辉超市正处于转型的关键时期,面临着业绩亏损、转型阵痛、股权结构复杂等诸多挑战。但同时,其在门店调改、商品优化等方面的积极探索,以及投资者对其未来发展的信心,也为公司带来了一线生机。永辉超市能否成功实现逆势翻盘,还需时间的检验,而其未来的走向也将持续牵动着市场的目光。

(来源:蓝服科技的财富号 2025-01-15 13:40) [点击查看原文]