从零到实现取代,过程需要多久?

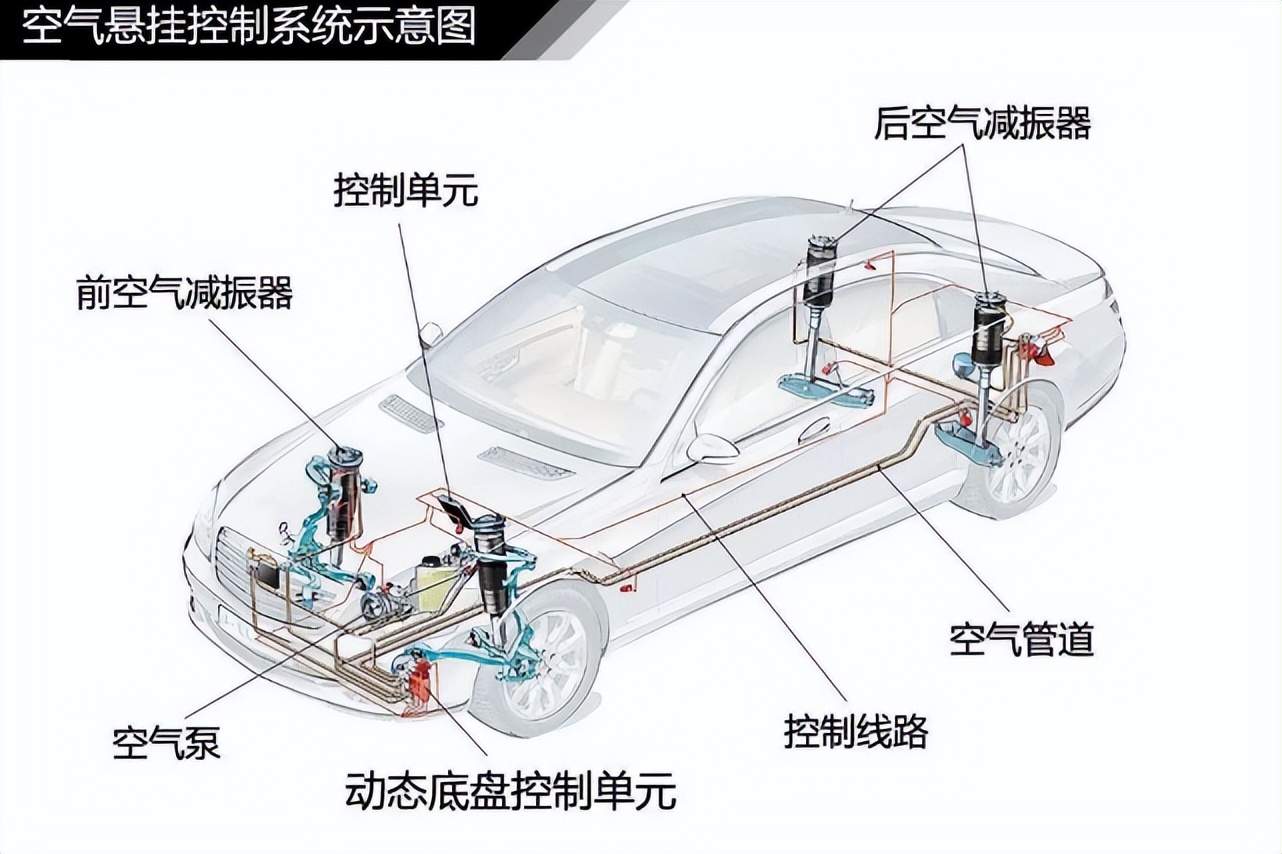

我们知道,对于一辆高品质的SUV来说,若想具备越野车的通过性能,还兼具轿车的舒适性。那么,空气悬挂系统就是实现这个目标的最优选择。

因为,这个系统可以根据实时路况控制供气单元和空气弹簧总成,来升高或者降低汽车底盘离地间隙,以此增加汽车增加汽车遇到复杂路况时的通过性,以及高速行驶时的稳定性。

如今,汽车智能化技术逐渐走向成熟,在小米SU7、华为问界等车型中已然成为了标配。

目前,随着国内新车市场30万以上的车型销量上升,空气悬挂系统市场的需求也正在快速增长。

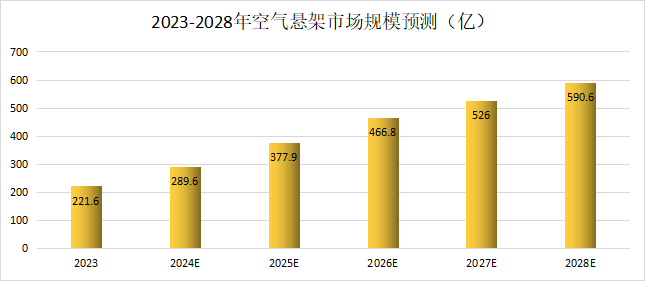

数据预计,至2025年,空气悬架的市场规模将达到377.9亿,CAGR为41.3%,并且实现15%的渗透率,甚至,规模至2028年将突破590亿,增长潜力巨大。

而这背后,其实也是国产空气悬架供应商的迅速崛起。

几年间,保隆科技、中鼎股份和拓普集团这样的国产供应商龙头逐渐取代了外资供应,成为市场主力。

至2024年4月,空气悬架市场中的国产供应商份额已超过80%,要知道,2020年的这个数字还是0。

其中的中鼎股份,作为汽车零部件的龙头厂商,业务涵盖智能底盘、密封系统和冷却系统等多个领域,是最具的稳健性的存在。

一方面在业绩表现上。

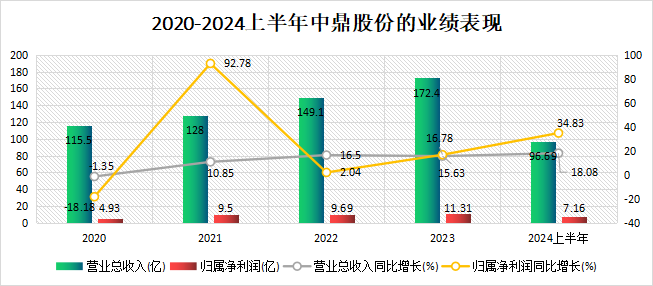

过去几年间,公司的营收和净利润双双呈现稳步增长的趋势。营收从2020年的115.5亿稳步上升到2023年的172.4亿,年复合增长率为14.3%。2023年的净利润为11.31亿,同比增长了16.78%。

2024上半年,而拓普集团、保隆科技等同行的业绩表现均出现了不同程度的下滑,而中鼎股份的营收同比增长了18.08%,净利润同比大增34.83%,也远超伯特利、浙江世宝等同行,双双呈现了高成长状态。

一方面在营运能力上。

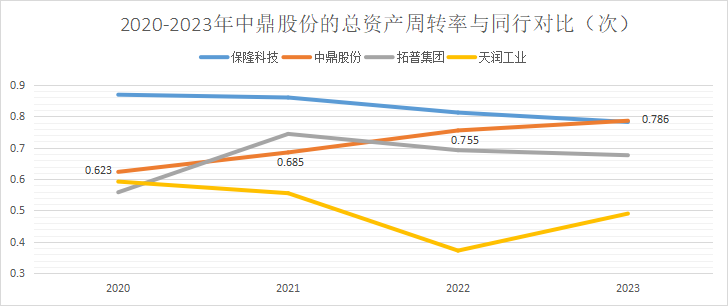

中鼎股份的总资产周转率处于行业中上水平,2020-2023年间,相比天润工业、拓普集团和保隆科技的波动势态,公司的总资产周转率呈现的稳步上升趋势极其亮眼,2023年达到0.79次,可见其资产的利用效率显著提升。

同时,公司的存货周转率为3.7次,远超拓普集团和保隆科技,可见公司的存货周转速度快,并且存货的流动性较好,变现能力较强。

此外,中鼎股份还有一个特殊性。

那就是它的空悬系统中的空气供给单元,是通过收购德国AMK获得的,就是说直接引入了空气弹簧、储气罐等硬件系统,以及橡胶领域的核心技术和配方。

要知道,AMK可是全球排名前三的公司,与大陆和威巴克同一赛道竞争,是汽车空气悬挂系统和电控、电机系统的高端供应商。多年来都是为奔驰、宝马、奥迪、沃尔沃和捷豹路虎这种头部主机厂生产配套,实力强大。

目前,AMK在国内的子公司已经落地,实现本土化,相比国内外具有以下优势:

其一,技术优势。

特别是在空气悬挂的核心之一,空气供给单元这个细分领域。

我们知道,空气供给系统由空气压缩机、电磁阀单元和温度传感器等部件组成。而其中的核心部件空气压缩机,需要的技术参数极高,技术难点集中在要求系统在-40℃至80℃的温度区间,和18-20bar的压强环境下,保持稳定持续的工作,而这就产生了壁垒,限制着新竞争者的进入。

目前在这方面,公司掌握着空气压缩与储存、传感器电控等核心技术,在国内市场占据着70%的份额,处在了绝对领先地位。

其二,价格优势。

如今,为了顺应主机厂们强烈的降本需求,公司正在不断地推动储气罐等自产项目落地,以提高硬件自产的比例,从而更好的控制成本和质量,减少对海外供应商的依赖。

随着市场上空悬总成的国产化加速,进口成本、关税等费用的相应减少,也使得公司硬件方案价格相较于威巴克等海外供应商而言更低,因而更具竞争力。

截至2024年7月,公司的空悬业务获得的订单总产值超144亿,订单充足,2024上半年的空悬业务贡献收入5.7亿,同比增长了60%。

那么,中鼎股份未来的成长逻辑在哪呢?

一个新能源汽车带动密封件的需求量增加。

我们知道,汽车的密封系统可以有效避免电池组内部的电解液泄露,延长电池组的寿命,再或者充分的密封充电接口处,以解决电流泄露、短路的问题等。

我们就拿系统中的橡胶密封件来看,它是密封系统的重要组成部分,也是新能源汽车的必要配件。

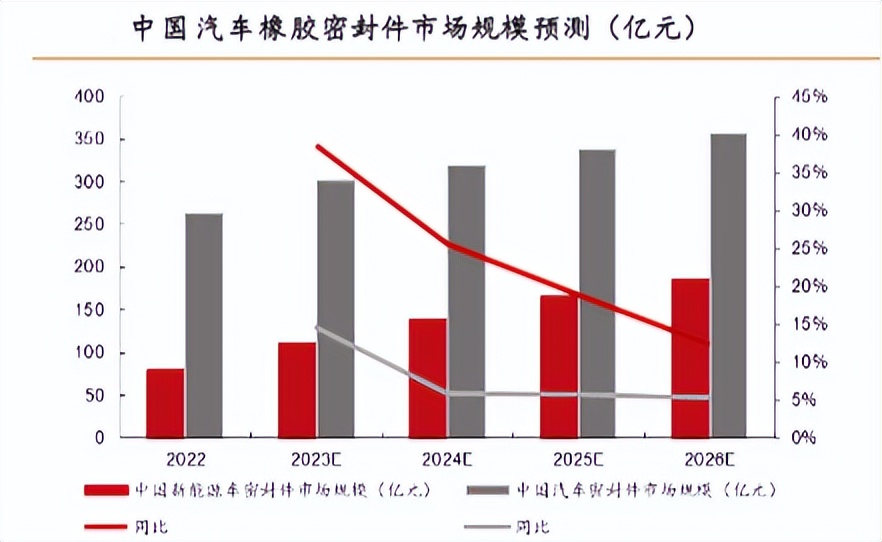

因此,新能源汽车的渗透率提高,也为汽车橡胶密封市场提供了广阔的发展空间。根据数据,近年来新能源汽车的渗透率不断上升,2024年7月已经超过了50%。

加上汽车使用场景不断提高,密封件的结构升级,数据预计至2026年,新能源汽车橡胶密封件的规模为186亿,2024-2026年的CAGR为18.8%。

那么,中鼎股份作为国内橡胶零部件领域里市占率第一的绝对龙头,多年来其密封系统业务占比稳定在20%,未来有望充分地在市场发展中受益。

一个是汽车轻量化市场空间广阔。

轻量化通过降低整车重量,可以做到全面降低汽车能耗,以及提升续航。

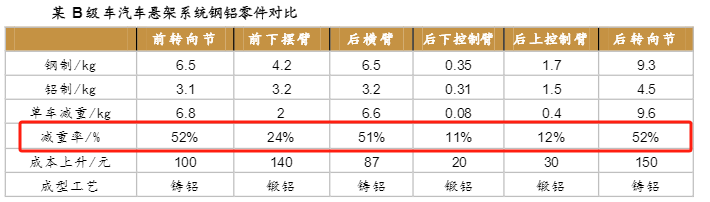

而轻量化主要就是发展铝合金技术,使其替代钢铁在车内的作用,达到减重的目的,提高减重率。毕竟,钢铁的密度很高,而且在车内的使用量超过整车的50%。

此外,在传统汽车中,底盘的重量占整车的比例较大,达到27%。目前,其轻量化进程在加速扩张的阶段。

根据数据,汽车铝合金底盘部件的增长趋势十分确定,预计至2026年,国内的市场规模将为560.3亿,2024-2026年的CAGR为4%。

对中鼎股份来说,公司早在2015年起就开始了轻量化业务的布局,如今已然在高端点市场立足,不仅为华为汽车提供底盘总成,也向比亚迪、奔驰和广汽等多家头部主机厂供货。

2024上半年,底盘轻量化业务贡献收入同比大增156%,未来也会充分受益于这个增量市场,获得业绩释放。

最后,总结一下。

中鼎股份的业绩稳健性很高,营运能力亮眼,吸引了近330家机构持仓。未来,公司有望随着密封系统的需求增加,以及汽车底盘的发展而持续扩大业绩增量。

(来源:飞鲸投研的财富号 2024-10-08 18:51) [点击查看原文]