医疗反腐进入前所未有的 反腐,预计将对医疗行业生态产生重大变革。医疗反腐已持续多年,此次与以往不同,今年以来政策力度逐步升级,应不是单纯反腐行为,与当下医疗改革进入深入区,集采、DRG改革密切相关。反腐行动是中国医改的重要一环,后续我们认为需要关注医生薪酬制度、公立医院管理体制、药品/器械的医保支付价等进一步的改革措施。

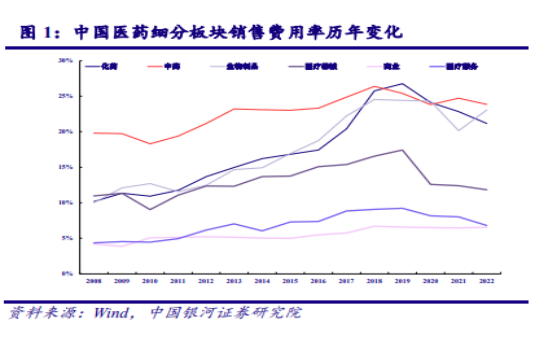

医疗各个板块的销售费用有望随着医疗反腐深化而进一步有所降低。国内药企的销售费用高居不下,部分药企的销售费用率高达70%,这和其中的存在的腐败行为有一定相关性。细分看快来看,化药、中药、生物制品销售费用率较高。2022 年化药销售费用率为 21.15%,中药为 23.83%,生物制品为 23.06%、医疗器械为 11.84%、商业为 6.53%、医疗服务为 6.79%。 未来随着医疗反腐力度进一步加强,行业生态逐渐重塑,医药企业开始阳光下作业,一些不合理的销售推广行为将大幅减少,销售费用率将逐步下降,药企将更加专注于产品研发创新,有利于我国医药创新长期发展。

医疗反腐背景下,医院诊疗量预计有一定程度的下滑,部分择期的手术延期;临床价值不高的辅助用药及高价检验检查也会受到显著影响;设备采购端,新增需求部分可能延后。尽管行业整体承压,但医疗行业刚需不会减少,长期随着后续一系列改革利好国内医药创新医疗。

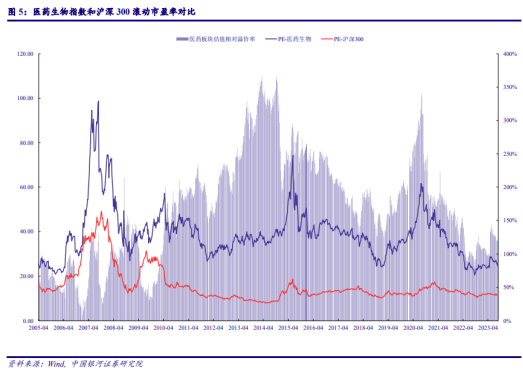

医药板块估值处于偏低水平,中长期投资价值良好。截至2023年9月7日,医药行业一年滚动市盈率为25.59倍,沪深300为11.66倍。医药股市盈率相对于沪深300溢价率当前值为119.49%,历史均值为170.47%,当前值较2005年以来的平均值低50.98个百分点,位于历史偏低水平。

反腐使得市场份额更向头部集中,优质龙头在合规环境下竞争优势能充分显现,如优质器械龙头迈瑞医疗,细分品类产品力优秀,反腐使得份额向龙头集中;综合性医药龙头华东、科伦,原有品种已集采、新业务蓬勃发展。$医药50ETF(SZ159838)$优选医疗行业前50的龙头,在医药反腐背景下,市场集中度有望进一步提升,当前估值值得中长线投资者逐步配置。#9月会成为A股牛市起点吗?##量化基金走红 打不过就加入?#