光伏,触底反弹。

近两年,光伏一直处于下行周期,产业链各环节存在产能过剩问题,市场出清一直在进行中。

综合最新发布的三季报来看,虽然行业整体仍旧是亏损一片,但亏损明显收窄。

光伏行业业绩修复的背后逻辑主要有两个;

1、海外市场带来利润修复

面对国内市场产能过剩,极度内卷的困境,光伏企业的资产负债率持续攀升,为了改善现金流状况,大量的光伏企业将目光瞄准了海外市场。

例如,晶科能源计划在沙特成立合资公司建设10GW高效电池及组件项目,总投资约合9.85亿美元,主要资金来源为合资公司自有或自筹资金。

TCL中环计划在沙特共同设立合资公司建设年产20GW光伏晶体晶片工厂,总投资预计约20.8亿美元。

2、国内企业开工率的下降

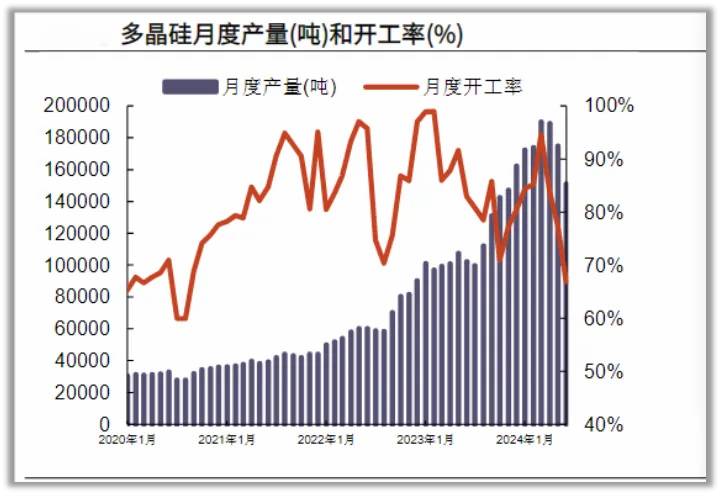

面对四大环节价格全都低于成本线局面,为确保现金流安全,许多企业不断下调开工率,这在硅料和硅片环节尤为明显。

以2024年上半年为例,投产、开工、规划项目数量同比下降显著。主产业链多晶硅、硅片、电池片、组件环节的开工率均有所下降,其中多晶硅环节开工率约为60%,硅片、电池、组件开工率为50%—60%。

受益于此,部分龙头企业三季度业绩开始出现明显的修复

在电池组件环节,阿特斯单季度以7.16亿元的归母净利润成为组件环节名列第一,虽同比下降21.99%,但环比增长8.3%。

电池片环节来看,龙头爱旭三季度归母净利润相比于二季度的亏损16.53亿元,亏损幅度已有明显下降。

逆变器的表现更是亮眼,阳光电源、上能电气等企业已经逆势增长近三年,下面我们重点看一下上能电气。

上能电气主营业务为光伏逆变器、储能双向变流器及系统集成产品,尤其是其逆变器产品覆盖3kW~8800kW全功率段光伏逆变器,可以满足各种场景需求。

想知道上能电气逆变器到底有多强,看看下面的殊荣:

全球三相逆变器出货量第三

全球地面电站光伏逆变器出货量第三

全球工商业电站光伏逆变器出货量第十。

从业绩层面看,上能电气订单充足,业绩一直非常强劲,后续也非常有保障。

2022年以来,光伏行业整体陷入产能过剩的困境,产业链全线价格持续走低,龙头企业业绩出现巨幅亏损。

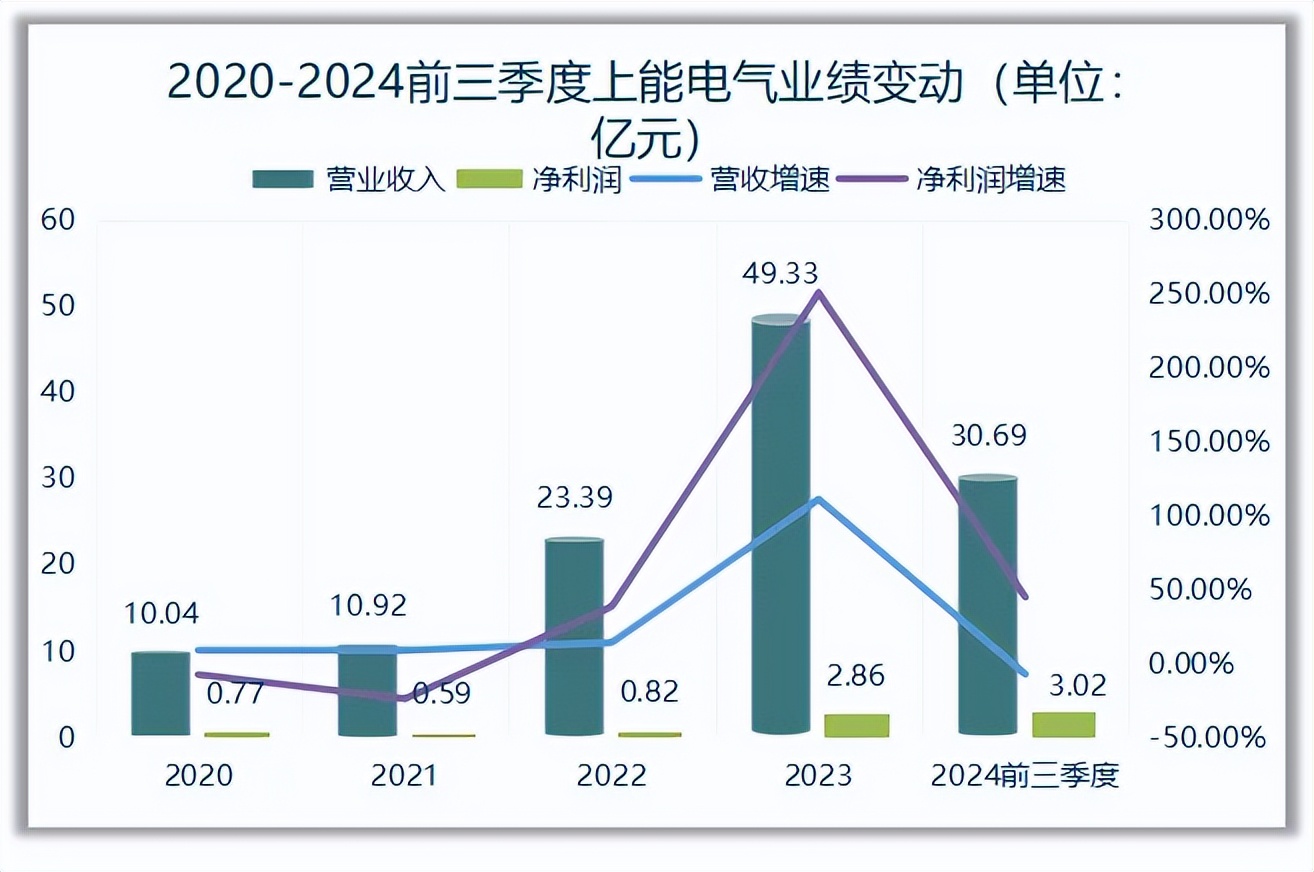

但上能电气的业绩却表现出非常强的逆周期性,2022到2023年,营收从23.39亿增长到49.33亿,翻了一倍;净利润从0.82亿增长到2.86亿,增长了250%,在光伏行业中绝对属于翘楚。

由于市场环境变化、行业竞争加剧或公司业务调整等因素所致,上能电气今年前三季度总营收30.69亿,同比下降7.30%。

然而,值得注意的是,尽管总营收有所下降,但公司的净利润却实现了显著增长,净利润3.02亿人民币,同比增长44.82%,超过去年全年。

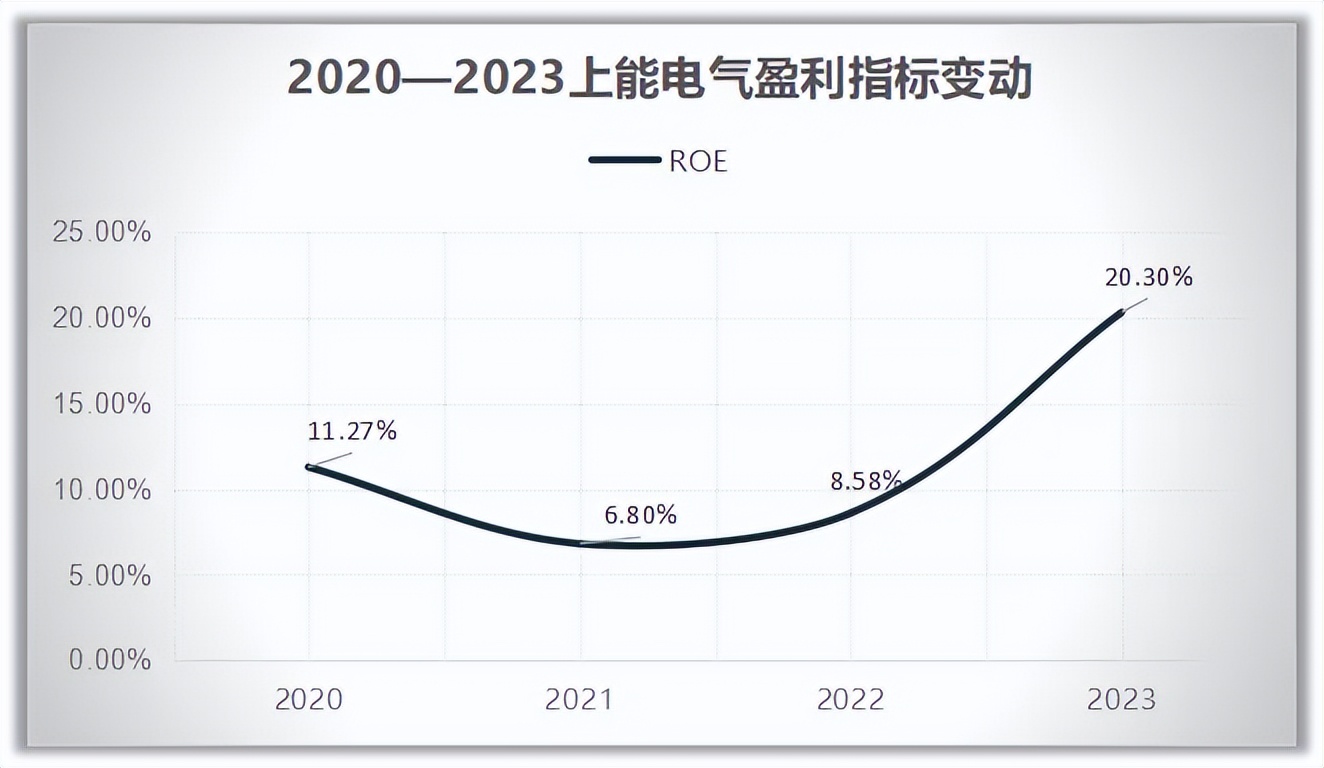

营收下降,净利润增长,反映出上能电气盈利能力变的越发强悍

从核心盈利能力指标ROE来看,2021年以来上能电气的ROE增长非常快,从6.8%增长到20.3%,提升了13个百分点。

我们继续深挖,ROE主要受净利率、权益乘数和总资产周转率的影响,通过对数据的对比,发现上能电气三项指标之中总资产周转率的变化是最大的,翻了接近一倍。

上能电气总资产周转率的提升源自于三个方面,存货周转率、应收账款周转率和固定资产周转率不断提升。

存货周转率从2021年的1.52次提升至2023年的2.79次,应收账款周转率从1.68次增长到3.09次,固定资产周转率更是从8.28次提升至2023年的17.52次。

存货周转率和固定资产周转率的提升源于公司出货量增加,提高了存货周转速度和产能利用率。

上能电气的光伏逆变器国内中标规模领先,数据显示,三季度国内光伏逆变器中标规模达7.2GW,其中上能电气中标1.257GW位居第二,仅次于华为。公司在集中式逆变器领域优势明显。

海外市场方面,9月份公司与巴西两家分销商签署约600MW的框架采购协议,借助当地分销商渠道打入南美市场。

8月份,公司分布式场景全线产品获得德国市场准入资格,今年海外发货目标10GW,大概率超预期。

应收账款周转率的提升则是因为公司的产品性能优越,对下游厂商比较强势。

除此之外,上能电气的储能业务为公司打开了第二增长曲线

根据公司发布的2024年半年报,公司储能双向变流器及系统集成产品业务实现营收5.07亿元,虽然同比下降37.96%,但毛利率达到22.67%,同比增长10.85%,这主要得益于公司聚焦PCS产品主业,以及海外市场储能需求的增长。

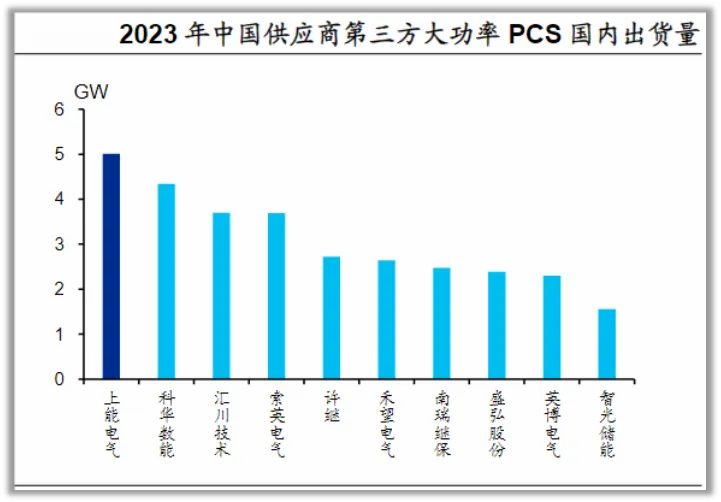

此外,公司在国内大型储能PCS市场具备技术及品牌优势,2021至2022年连续两年国内市场储能PCS出货量排名第一,2023年度国内储能第三方大功率PCS(215kW以上)出货量也排名第一。

未来,储能行业市场规模仍旧具备非常大的空间,装机端看,2024上半年 国内储能装机量14.4GW/35.1GWh,在2023 年高基数下实现同比高增90%/125%,大储装机需求维持高景气度。

招标端看,2024年1-8月招标规模34.61GW/93.4GWh,同比高增108%/93%,奠定下半年及明年放量基础。

综上所述,上能电气在市场地位、技术创新、产品优势、成本控制、海外市场开拓以及其他方面均展现出较强的竞争力,这些优势为公司赢得了大量的客户。

目前,已经与国内外众多知名企业和机构建立了长期稳定的合作关系,包括中国电建、中国能建集团等国内光伏EPC客户,以及沙特地区的大型能源电力资本集团等海外客户。

(来源:飞鲸投研的财富号 2024-11-02 20:14) [点击查看原文]