$资产与风格轮动策略$

大家好!这里是本期的投顾周度陪伴。

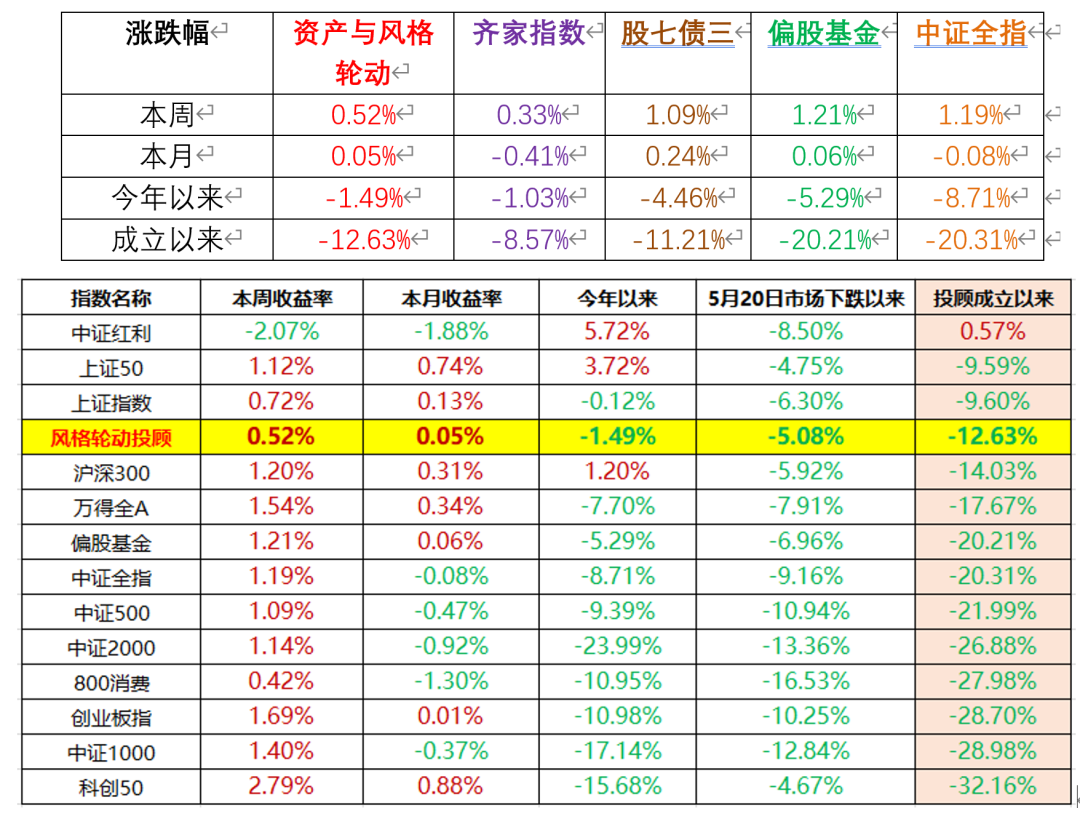

首先回顾一下投顾的周度表现

本周市场也是迎来了久违的反弹上涨行情,而且市场风格跟前几周相比,也出现了切换。资产与风格轮动投顾,本周收涨了0.52%,跑赢齐家指数,但涨幅不及中证全指和偏股基金。

这周一的时候,其实市场还是非常绝望的,又是一个普跌行情,依旧是价值风格抗跌。但是周二风云突变,市场迎来普涨,小盘和成长方向反弹更猛。事后来看,周二北向资金大幅流入了百亿以上,也是行情上涨的主要推手,为啥突然流入这么多,原因还不清楚。周三市场情绪有所回落,但是收盘后,传来转融券被叫停的消息,加上海外美元美债回落,周四市场又是一波大涨,还是小盘和成长方向涨幅更大。本以为周五市场可以延续这种反弹走势,但是似乎向上动能又不太足了,估计跟收盘后公布的比较拉跨的金融数据,有很大关系。

总的来看,这周市场整体情况还是不错的,而且跟我们之前分析的基本一致,反弹行情下,大概率是成长和小盘方向,弹性更大。而情绪转悲观,下跌行情中,那么价值估计还是更抗跌的。但是这周五表现不佳的金融数据,也给市场后续走势,蒙上了一层阴影。因为目前市场依旧没有业绩锚支撑,所以还是在交易分母端的逻辑。分母端说白了就是政策,流动性,事件预期等因素,因此随机性比较大,变化也比较快,而且很难提前预测。所以投顾策略上,我们还是暂时坚持成长价值均配,现在还没有到彻底转守为攻的阶段。市场利多因素不显著,加上金融数据利空的影响下,防守仓位依旧重要。

本周市场上涨行情下,看到星球里也有小伙伴,担心风格轮动投顾是不是没有跑赢市场。其实之前我们也给大家解释过投顾的策略逻辑,当市场小盘和成长风格演绎比较极致的时候,投顾因为风格相对均衡,外加上这周红利价值反而出现了下跌,拖累了组合表现,所以显然是没能跑赢市场的。

但其实今年风格轮动投顾收跌1.49%,偏股基金跌了5.29%,中证全指跌了8.71%,成长和小盘类指数基本都跌了10%以上,这中间的相对超额优势,恰恰是红利价值部分贡献的。所以很难做到既要又要。投顾的逻辑,或者说资产配置的理念,其实多数情况下都是熊市里靠价值和固收仓位防守,控制住风险,尽量比市场少亏很多,多积累相对收益。到牛市里,因为风格没那么极致,所以跑的没那么快,但争取跟住不掉队,肯定会有绝对收益。因此它更像是一种跑马拉松的策略,不做出头鸟,也不被大部队甩下,尽量保持匀速,始终跟在大部队的中上游,从而长期去争夺那个冠军奖牌。

所以持有投顾,其实也需要一点点的反人性。因为人性的规律,通常是熊市里想要绝对收益,不能让我亏钱,看到亏损就比较难受,到了牛市里又想要相对收益,我要跑的比别人更快,涨的最猛。但这是非常难实现的,甚至没有人能做到。而投顾或者说资产配置的理念,正好是反过来的,熊市里多积累相对收益,牛市里保障绝对收益,长期通过进攻和防守的利差去跑赢市场,净值收益曲线也不至于波动那么大。这种优势确实也需要长期才能体现更加明显。

另外,最近我们正在大量调研,对标偏股基金指数的增强产品。一旦未来经济周期回暖,这部分资产也会和红利风格形成此消彼长的关系。

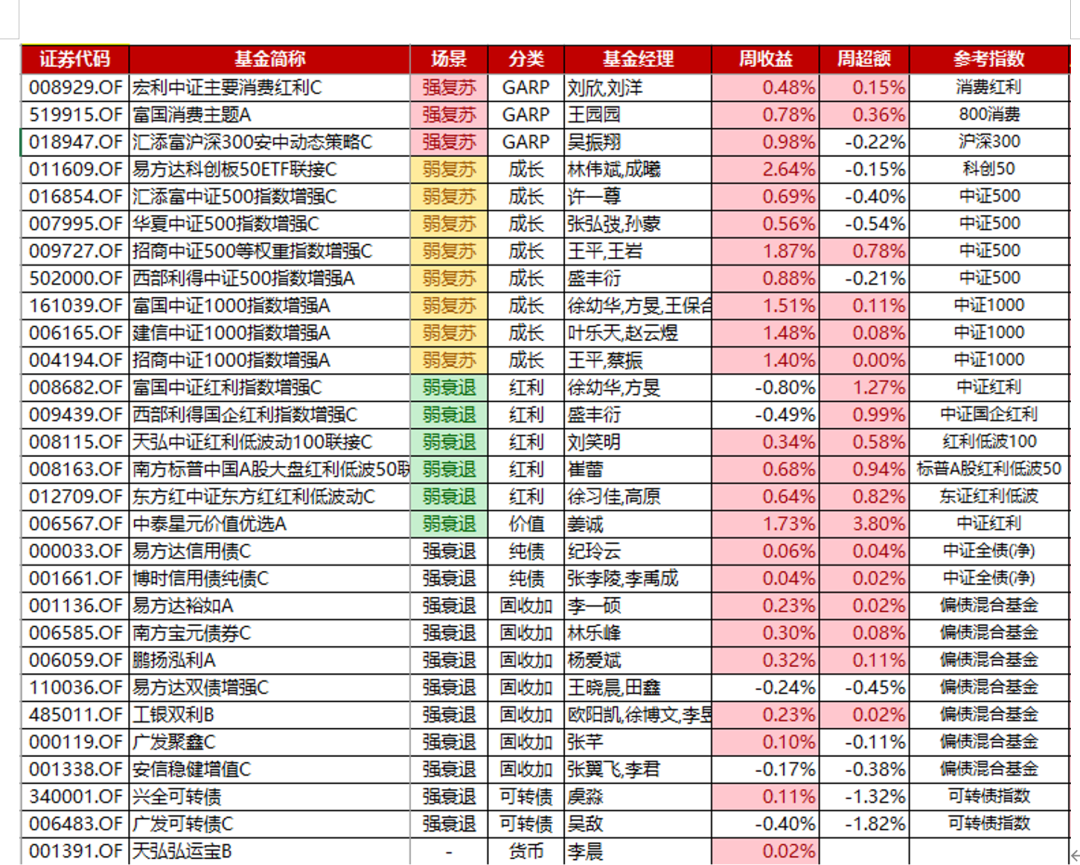

基金层面来看,本周基本也是普涨,但是风格出现切换,之前领跑的弱衰退红利风格,本周相对拖了后腿。不过可以看到,组合中的几只红利基金,全都跑出了增强效果。中证红利本周跌了2.07%,而组合中的红利基金,跌幅基本都不到一半,甚至还有上涨的。所以这也是我们筛选增强策略的意义,短期可能效果没那么显著,但是长期来看,对比普通ETF,大概率还是能积累不少超额收益的。