一、 全球债券市场

债市表现:中国10年期国债收益率下跌2.29bp,报2.17%;美国10年期国债收益率下跌2bp,报3.83%。

二、 中资美元债二级市场

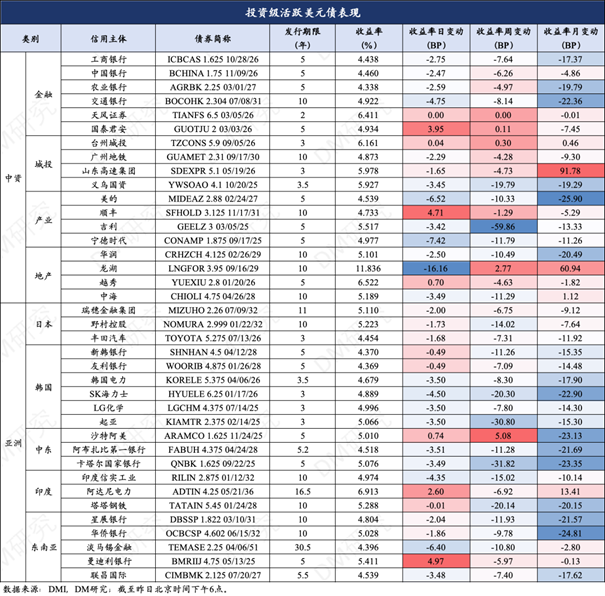

中资投资级各板块代表券涨跌互现,以涨为主。其中产业板块的顺丰活跃券收益率单日变动+4.71bp,跌幅较深。地产板块的龙湖活跃券收益率单日变动-16.16bp,表现优异。

海外投资级代表券普涨。其中,东南亚板块的曼迪利银行活跃券收益率单日变动-6.4bp,表现最佳。

高收益方面,中资美元债高收益市场波动主要集中在地产板块,其中代表性的是万达活跃券收益率单日上行37.03bp。与此同时,产业板块的复星活跃券收益率单日上行24bp,表现亦逊色。

三、 债市要闻及策略

1、央行公开市场操作。央行公告称,为维护银行体系流动性合理充裕,8月14日以固定利率、数量招标方式开展了3692亿元7天期逆回购操作,操作利率1.70%。Wind数据显示,当日无逆回购到期,因此单日净投放3692亿元。

2、美国7月消费者物价温和上涨,同比涨幅放缓至3%以下,这是近三年半以来首次,进一步增加了美联储下月降息的可能性。7月CPI环比上涨0.2%,符合预期;同比上涨2.9%,创2021年以来最小涨幅。这标志着消费者价格涨幅连续第三个月保持温和,加之7月生产者价格仅温和上涨,表明通胀已稳步回归下降趋势。

3、央行接连喊话“控场”,债市博弈持续进行。一位市场专家对第一财经表示,今年以来我国长期国债收益率持续下行,央行“苦口婆心”多次警示债市风险。近期政府债券发行明显加快,市场上短期博弈炒作的行为也在减少,这些都表明债券市场供求有望进一步趋于均衡,金融管理部门轮番提示风险起到了效果。

4、新西兰联储意外降息25个基点,将基准利率从5.5%降至5.25%,为2020年3月以来首次降息,市场预期维持不变。新西兰联储主席奥尔称,消费者物价指数正持续回归目标区间,可以开始利率的正常化进程;目前是经济最黑暗的时期。

5、债市策略

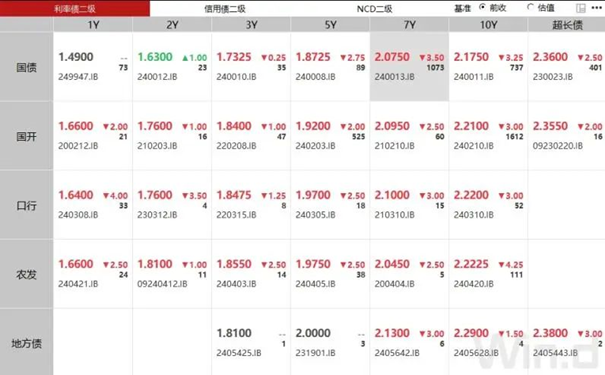

国内债券:8月14日,银行间利率债收益率普遍下行,7年期国债收益率下行幅度较大,达3.5bp。

8月5日以来,债券市场迎来一波宽幅震荡。数据显示,8月5日,10年期、30年期国债到期收益率分别跌至2.09%、2.33%,但债券市场下行的趋势未被扭转;8月6日-12日,国债到期收益率快速上行,8月12日,债市迎来大幅调整,30年国债期货主力合约跌1.11%;8月13日、14日,债市再度回暖,30年国债期货主力合约两个交易日累涨1.21%。

当前多方面的利空因素仍等待消化,长端债券参与性价比或不高,考虑到短期震荡调整的可能性依旧存在,因此对于长端的投资需要谨慎关注仓位并设置止盈、止损机制。

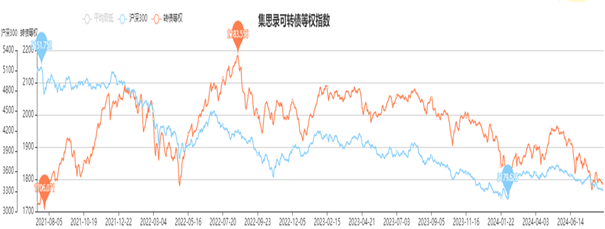

可转债:近期,由于信用评级下调、正股面值退市担忧等因素,低价可转债市场表现持续低迷。自5月以来,可转债市场出现较大幅度调整。中证转债指数年内累计跌幅超过4%,可转债等权指数年内下跌幅度更大,累计跌幅接近10%。

转债转股溢价率方面,截至8月14日,全市场转债转股溢价率中位数为49.54%,转股价值中位数71.15,到期收益率1.39%。可转债等权指数已经跌至1800点以下,回到2021年8月初的位置。

尽管可转债市场近期表现低迷,但绝大部分转债的估值均处于历史低点,性价比更高,可持续保持关注。

数据来源:集思录,截至日期:2021年7月14日-2024年8月14日

美元债:中信证券研报表示,2024年以来,债券市场资产荒愈演愈烈,随着利率行至较低水平,流动性产生的收益较年初已有大幅压缩,后续空间较为有限。认为现阶段债券市场中各板块性价比由高至低依次为中资离岸债、民企债、城农商行二永债、区县级城投债、超长期国债与地方债。因此,中资美元债是性价比居首的资产。

美国投资级债券*每轮加息周期后2年的表现:

特别提示:市场有风险 投资需谨慎