香雪制药的TCR-T细胞治疗项目管线的估值高于传奇生物的CAR-T细胞治疗技术项目管线的逻辑是什么?

香雪制药的TCR-T细胞治疗项目管线TAEST16001、TAEST1901等的估值高于传奇生物的逻辑可能基于以下几点:

香雪制药的TCR-T细胞治疗项目管线TAEST16001、TAEST1901等的估值逻辑可能基于以下几点:

1.技术创新与领先优势:香雪制药的TCR-T细胞治疗技术在国内外均处于领先地位,TAEST16001是中国首个获得IND批件的TCR-T细胞免疫治疗产品,并且在临床试验中显示出良好的安全性和有效性。

2.临床试验进展:TAEST16001的I期和II期临床试验数据显示了显著的疗效和可控的安全性,这些数据在国际顶级学术会议ASCO上得到了认可和展示,增加了其估值的可信度。

3.市场潜力:TCR-T细胞治疗技术针对的是实体瘤,这是一个巨大的未被满足的医疗需求市场。与CAR-T细胞治疗技术相比,TCR-T在治疗实体瘤方面具有潜在的优势,因此市场潜力巨大。

4.政策支持:中国国家药品监督管理局药品评审中心同意将TAEST16001纳入突破性治疗品种名单,这将加快其临床试验和上市进程,提高了其商业化的可能性和速度。

5.国际合作与认可:香雪制药的TCR-T细胞治疗项目得到了国际同行的认可,这不仅提升了其国际形象,也为未来的国际合作和市场拓展打下了基础。

6.突破性治疗认定:TAEST16001注射液被纳入突破性治疗品种名单,这意味着其在治疗严重疾病方面具有显著的临床优势,这种认定通常会增加产品的市场价值。

7.研发投入与知识产权:香雪制药在TCR-T细胞治疗领域的研发投入巨大,拥有自主知识产权的核心技术,这些都是估值的重要基础。

综合以上因素,香雪制药的TCR-T细胞治疗项目管线的估值可能会高于传奇生物的CAR-T细胞治疗技术项目管线,因为它们在技术创新、临床进展、市场潜力等方面展现出了显著的优势和潜力。然而,具体的估值还需要考虑更多的财务和市场因素,以及未来的商业化策略。

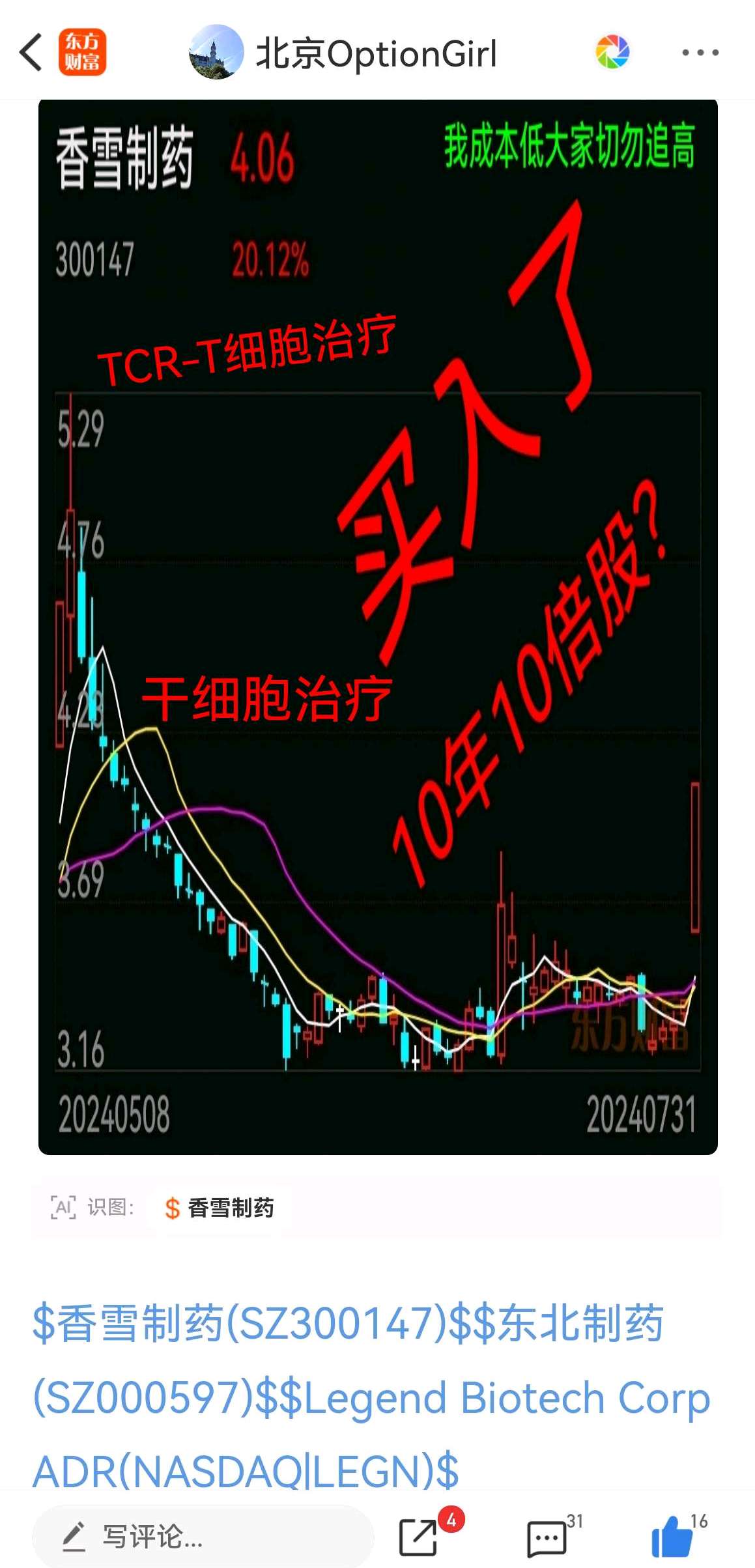

从南京传奇生物看香雪制药的估值潜力:近期南京传奇生物被要约收购的事引起轰动,因为南京生物是我国创新药出海的典范,收购价格或达150亿美元,将创下国内创新药公司最大并购纪录。南京传奇生物是由生命科学研发与生产服务提供商金斯瑞生物孵化,成立于2014年,专注于开发CAR-T疗法,2020年6月在美股纳斯达克上市。传奇生物的成功在于靶向CAR-T药物西达基奥仑赛,该药物2022年2月,获美国食药监局(FDA)批准上市,用于5线治疗复发/难治性多发性骨髓瘤(r/r MM)患者,成为首款成功出海的国产CAR-T产品(商品名:Carvykti),一针高达290万人民币,在美供不应求。2023年,Carvykti全年销售额为5亿美元,同比增长超270%。2024年4月,Carvykti二线适应证获FDA批准,成为全球首个且唯一用于MM二线治疗的CAR-T疗法。自2023年初以来,Carvykti产能扩张了100%,预计到2025年底将实现年产能10000剂的目标。业内则预测,Carvykti的销售峰值将超50亿美元。而TCR-T免疫细胞治疗与CAR-T治疗相比,在实体瘤方面具更广泛的适用症和安全性,CAR-T主要适用于血液瘤。香雪生命科学作为TCR-T细胞免疫治疗头部企业,拥有全球最多的TCR-T在研新药品种,靶点丰富涉及包括CT抗原,新生抗原,病毒抗原等几乎所有与肿瘤相关的特异性抗原,涵盖A0201,A1101及A2402等多个以中国人群居多的HLA基因型,适应症覆盖多种临床难治的实体瘤。适应症覆盖使得TCR-T疗法在肿瘤治疗领域具有巨大的应用潜力和实际价值,预计将承载超过100亿美元的产业规模。

有两款TCR-T药物在临床,其中TAEST16001的I期临床试验结果获得2022年美国临床肿瘤学会(ASCO)年会的认可在肉瘤专场进行口头汇报,在会中首次公开临床试验数据结果显示肿瘤客观缓解率(ORR)达到41.7%,其安全性和有效性的临床研究结果与国外知名药企同靶点产品的临床结果相当,获得了全球参会同行的认可和业界的高度关注。2024年6月,TAEST16001针对晚期软组织肉瘤II期临床试验的阶段性总结数据再次入选ASCO年会,其在II期临床早期数据显示出与之前的I期研究一致的可控的安全性和耐受性。根据RECIST1.1,由独立影像评估委员会(IRC)评估的最佳缓解率为50%(4/8)。由独立影像评估委员会和研究者评估的中位无进展生存期均为5.9个月。TAEST16001对经标准全身系统治疗失败而缺乏有效治疗选择的晚期软组织肉瘤的人群,观察到显著临床意义的疗效和可控的安全性。截至目前,全球范围内共有4款TCR-T产品在治疗软组织瘤的临床中取得进展,其中TAEST16001是唯一的中国自主研发TCR-T细胞治疗产品。其他三款均为海外企业研发,尚未在国内开展临床试验。TAEST16001被纳入突破性治疗药物不仅为软组织肉瘤患者提供了新的治疗选择,也标志着中国自主研发的TCR-T细胞治疗产品在国际竞争中迈出了重要一步。以南京传奇生物的靶向CAR-T药物西达基奥仑赛上市过程看,它是在2020年8月被国家药监列为首例突破性疗法药物,2022年3月上市,为期大约一年半的时间,8月1日出台的新规突破性疗法药物可以在三期临床之前就可符加条件上市,大大加速了新药上市进程。后续关注TAEST16001的上市进度,如果TAEST16001在中美都能获批上市,那前景可观。可以说以现在香雪制药这55亿市值,对比南京传奇生物千亿人民币左右的估值,有巨大的想像空间。从市场炒作的规律看,每年A股都会出现四倍以上的医药牛股,就拿去年的减肥药炒作来说,也是8月9月的时间,通化金马的产品也是还在做临床,常山药业的艾本那肽只是与司美格鲁肽同属于GLP-1长效制剂,都一样被炒了四倍。而目前8月2日美批准了全球首例TCR-T细胞治疗药物,又有南京传奇要约收购案例,香雪制药做为TCR-T细胞免疫治疗头部企业,TCR-T细胞治疗药物临床国内进度第一,又被认定为突破性治疗药物,说明它的前期临床数据得到了国内外的认可,所以价值重估是必然的,至于涨多少,个人认为先涨四倍到14.4元前期高点比较合理,这只是个人根据经验和理解做的预判,一切以市场为准。

本韭菜姐发帖所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议。投资者应自行承担据此进行投资所产生的风险及后果。#医疗领域扩大开放,行业影响几何?# $上证指数(SH000001)$ #“妖股”上演天地板,股友们怎么看?# #老百姓5连板!“美好生活”概念大火# $老百姓(SH603883)$ $香雪制药(SZ300147)$