中旗原来主业板材,年产量15.6万吨,需要石英砂填料14.3万吨,板材卖价平均大概4500元/吨,毛利1100元/吨,石英砂1000元/吨,占成本30%,如果罗城那边按成本价供应给板材这边,板材净利润率直接冲上30%,中旗板材三年内不跟风涨价,将有一众企业亏损倒闭,看看这两年的碳酸锂,价格暴跌,没有矿的企业亏的关门的关门,跑路的跑路,矿,重要的是要有矿做后盾!

臆猜:在其它地方继续买矿,可以制衡当地政府后期对已购矿冒出意料之外的额外要价和麻烦,此所谓东方不亮可以西方亮,不能在一棵树上吊死。高纯石英砂提炼项目不放在罗城也有这方面的考虑,已经按约定把100万吨硅晶一体化项目放在了罗城,就不要过于耀眼了,除非罗城ZF方面又给出了更优厚的政策。相信公司高层已经有了这方面的通盘考虑。况且,湖北公司本身就有募投建成的大体量板材生产线,需要大量的石英砂填料,制造高纯石英砂用的最高等级的原料石英砂正好混在其中,到达湖北,明修栈道暗度陈仓,广西湖北两边都好解释

漏减了固定资产折旧,新股募投项目及转债项目今年竣工投产计10亿元左右,综合按十年,每年10%折旧,每年一个亿没了,估算的净利润里每年要扣掉1亿 ,主要对今年明年的净利润影响比较大,以后年度因为净利润大幅上升,影响就不明显了

重新估算一下中旗新材2030年净利润:

1)采矿(就当中旗矿业公司按市场价单独经营核算,其它各公司同理):100万吨x0.1万元=10亿。

2)硅晶一体化:(40 4)万吨x0.15万元=6.6亿。

3)高纯石英砂:2万吨x10亿元 5万吨x6万元 5万吨x4万元 1万吨x30万元(半导体晶圆)=100亿

4)石英板材:3亿

总计:10 6.6 100 3=119.6亿,再打八折(保守一点考虑):119.6x0.8=95.68亿。

—— 拭目以待——

罗城矿区会是啥样呢

这是矽比科的矿山

罗城的矿山会是啥样的呢

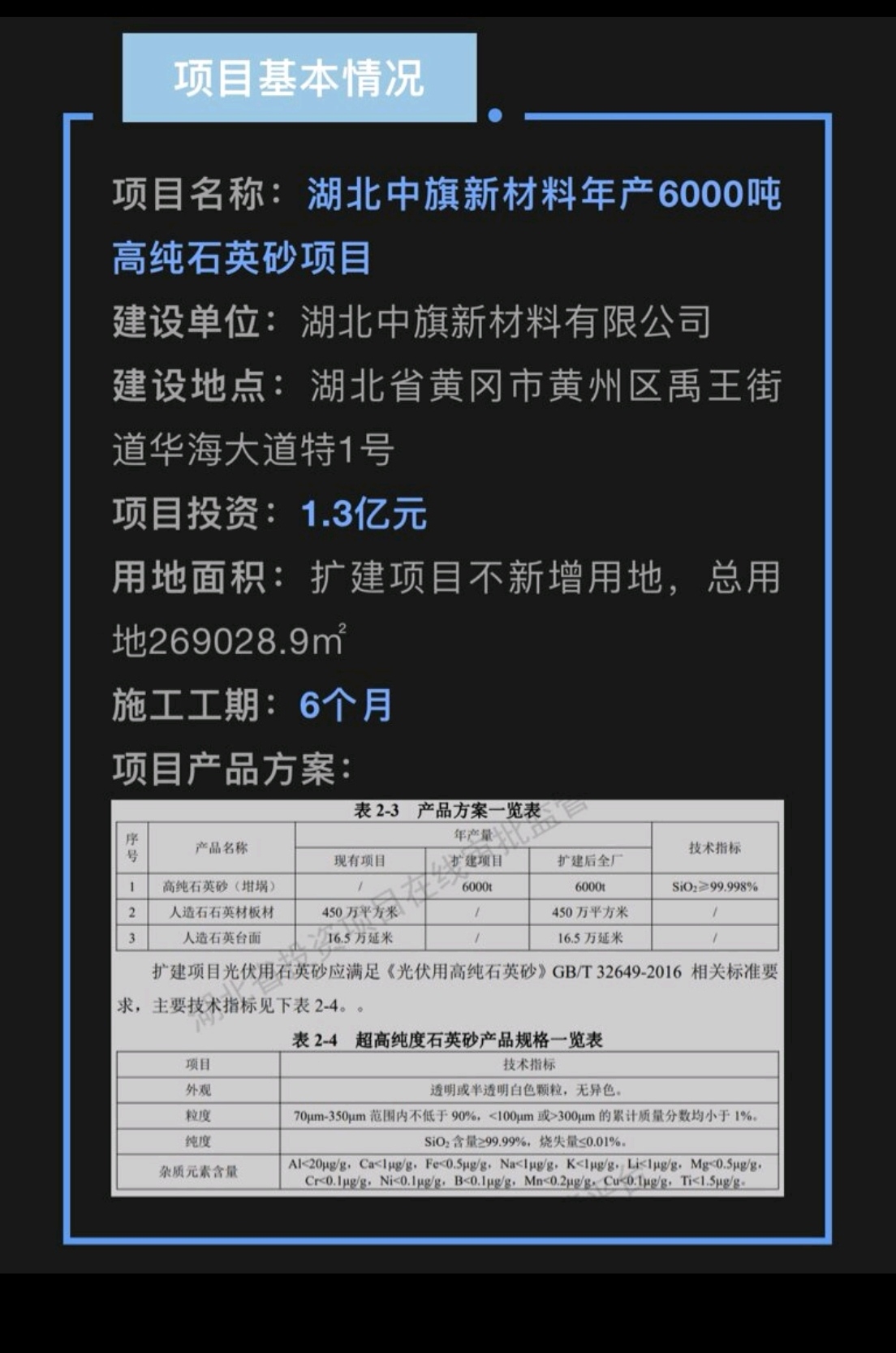

从昨日的调研内容看,我3月10号的推断是符合逻辑的,即罗城项目的预留用地只会留给硅晶一体化扩建用:TFT用砂将由一期的 6万吨扩大到30~40万吨,高纯石英砂提纯不会放在广西,只能也必须放在湖北。总共一百万吨砂源,石英板用掉35.5万吨,TFT用掉40万吨,光伏玻璃底板用掉7万吨,覆铜用掉4万吨,余下15万吨高档砂送到湖北,更高附加值产出。这样,基本上可以推断出湖北高纯产量大概在10~13万吨。

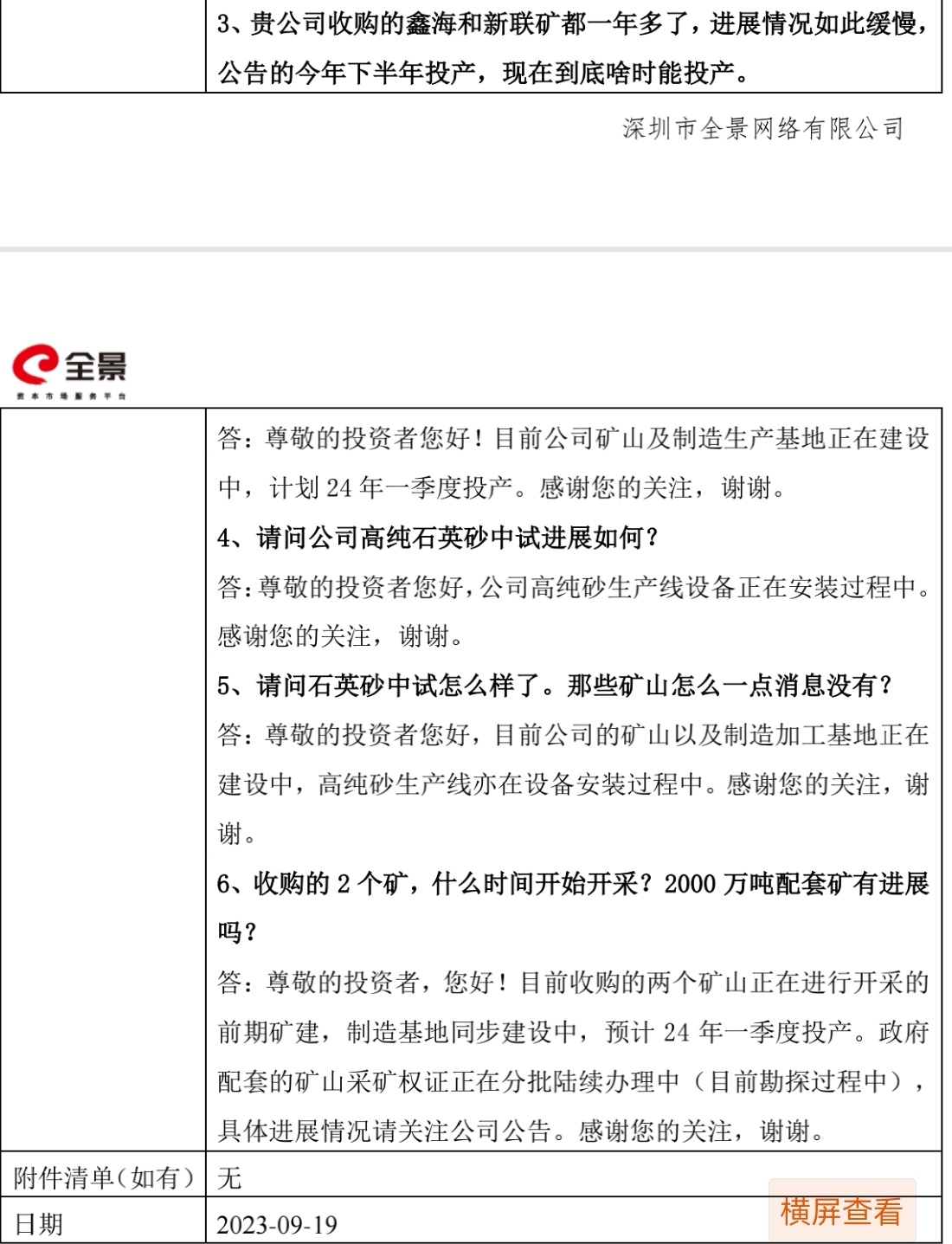

原先罗城ZF安排的是2023.03~2023.09完成2000万吨的勘探,从时间推测,到现在应该是有确切的储量结果了,如果没有猜错的话,中旗最近确实在办探矿采矿手续了,但这个又卡在了一个敏感事件:什么时候对外发布湖北高纯石英砂正式投产。这个事情一定要在2000万吨权属确定下来以后才能发布。看来两件好事会同时发布,快了,都快了。

所以,原先一直说三月底前正式投产,前天调研却改口说延迟到4月上旬了,打个时间差 ,实际已经完全可以投产了,但不能公布,哈哈哈

6月底,广西一期项目就要投产了,而与之配套的2000万吨采矿权也应该近期快落地了,此前购买的两个矿不在此列,再看看20230919的调研材料,这个判断的逻辑性应该是没有问题的。

周五出现突破性上涨,吧里都认为是湖北高纯石英砂要投产了的缘故,非也!是矿,周五矿业板块启动了,可以看看矿业ETF就知道了。

比较诡异的是前几天(2024-03-13)的调研材料里,什么都说到了,偏偏就没有提2000万吨的事,要知道之前可是次次都要说到的,刻意保持沉默说明了什么?此地无银三百两,此时无声胜有声,好事将临!

硅晶一体化6月底都要投产了,原料矿还没有,可能了?哈哈哈

本来想等今天收盘以后再写的,刚看到吧里有人晒出了据说是20240318的音频整理的材料,看了一下内容应该是靠谱的。业绩先不作议论(前面我已经预测过了,基本相符),重点说一下矿源储量。广西晶硅一体化项目6月底就要投产了,2000万配套矿山最近没有消息了,不正常。逻辑推理,应该有1000万吨储量的新矿到手了(每年开采只能5%左右),正好匹配一期52万产能,实际上在去年9月19日的调研资料末尾已经清楚的说了“采矿权陆续办理中了”。而这应该还不包括先前买的两个矿(储量200万吨)。

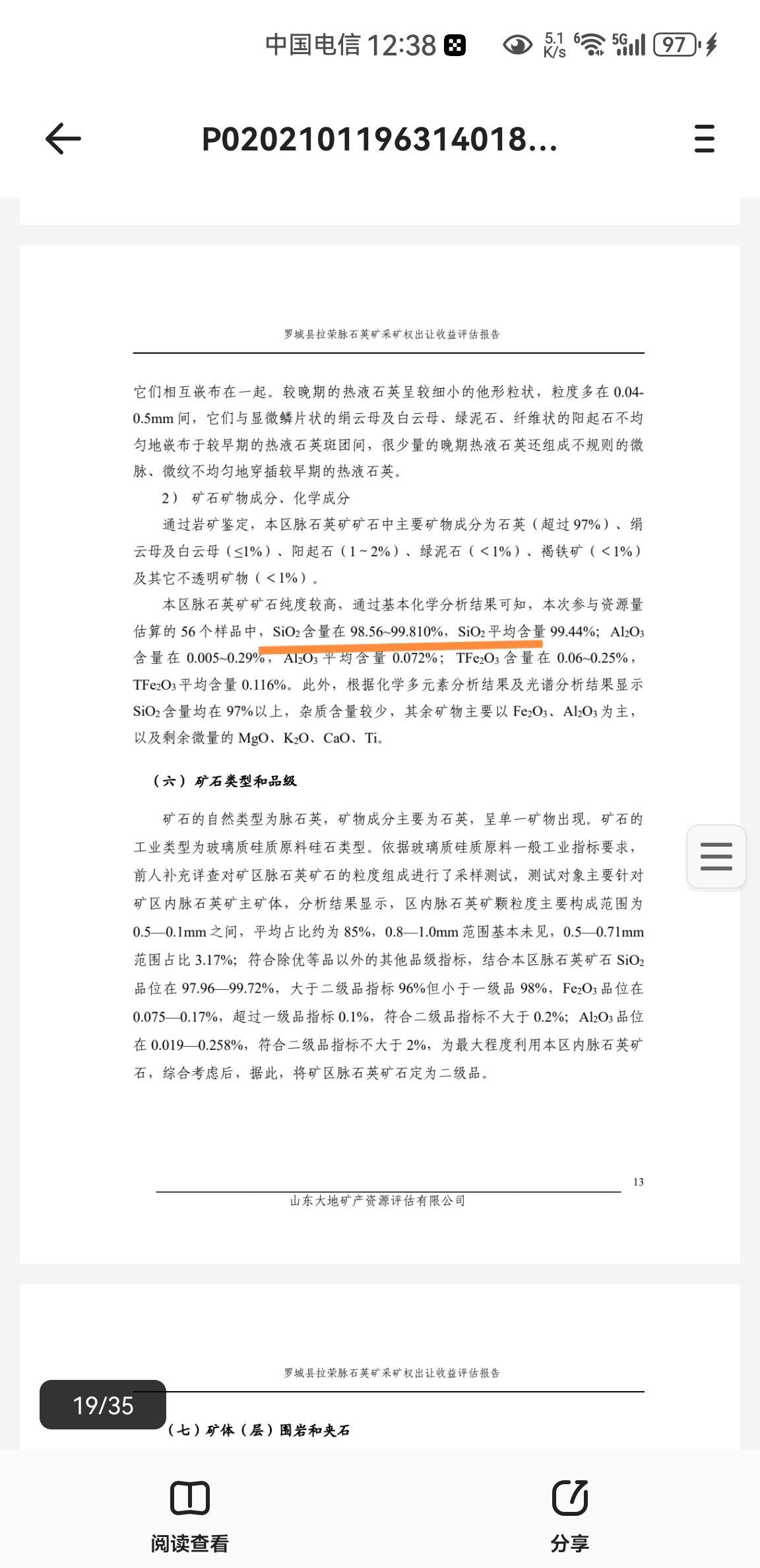

中旗去年已经买的拉荣拉马两个矿,最高的矿石纯度达到了恐怖的99.81%,什么概念?稍作提纯就是个妥妥的外层,综合成本估计都不超过5000元/吨,利润怎么计算都不为过。

原先一直说湖北6000吨今年3月底投产,却到3月中旬突然改口到4月上旬了,真的如大家猜的质量或者产能还有点问题吗?我不这么认为,3月底投产实际早就完全具备条件了,但不能宣布,要拖到4月10号左右,有更大的惊喜要同时公布,DDDD!

还是说说矿吧,公司互动依然没有提及2000wt配套矿的事,这个越来越不正常,从能查到的信息看,目前有 4个中小型矿已可发放采矿权,总储量大概有600~800wt,根据30230919的调研信息看,说的很明白了:采矿权证正在分批陆续办理中(目前勘探中),而目前勘探中当时就有依家坪-蒙家湾矿,到去年10月这个矿也明确有了采矿权出让资格,这4个矿与之前买的两个矿同在一个乡,应该同属一个矿脉。相信近两三个月就会办成,否则,广西一期52wt项目 6月底都要投产了,而ZF配套的矿还没有着落,于情于理不合适。不过也给了一点绿灯,二拉矿开采量由之前的20wt/n审批到35wt/n了,之前买的二拉矿进一步探矿后总储量已达1000wt,但目前公司没有探转采的打算,先解决2000wt的事情。目前已经开挖出来的石头估计应该在 8wt左右了,能够跟上广西及湖北生产的需求了。

湖北的6000t坩埚石英砂现在中试已经完成了,也小批量外层中层样品送给下游厂家,正式开始验证,应该是能通过的。说到高纯石英砂,不得不提石英股份,过去的2023年,石英股份赚的盆满钵满,利润率甩茅台一条街,不得不让人刮目相看,高纯石英砂这么赚钱?!但是这种暴利是不可能长久的,近期SMM已经报出外中内层价格都有不同程度的下调,外/中/内:2.4/15/32,显然这个价位还会继续下行,估计最终价格会稳定在2/6/15,而这其中最大的推手来自于中旗,估计3年后也就中旗和石英两家瓜分了国内市场,其它选手真的卷不起,而最大的赢家非中旗莫属,在价格大幅下跌的时候,自家有没有矿优劣太明显了。大家都知道美国的矿是最好的,其次是阿三的,而美国的是专门用于生产光伏坩埚内层和更高价格半导体用的高纯石英砂的,美国的这个极品原料砂又是个伴生矿产物,生产一吨内层砂需要1.5吨原料砂,而美国它这个1.5吨原料砂是需要开采6吨原石,所以它扩产是很难受的一个事情,多出来的4.5吨废料堆放很头疼很费钱,阿三的矿品质虽比不上美国的矿,但也仅屈居第二,基本上阿三这个矿让石英股份给包了,但是价格是4000~6000/t,用于内层的早已过万,中旗厉害的是去年买的两个脉石英矿品质相当优秀(不比阿三差),购买价格达到40 元/t,要知道当时采矿权基准价是2元/t,二拉评估价是3.16元/t,卖给中旗,原矿主大赚一笔。要命的是二拉矿一大半品位都在99%以上,不客气的说,挖出来的石头有一半可用于高纯石英砂,太恐怖了,别人还怎么玩?石头开采成本20元/t,后送到广西工厂破碎酸洗分类,再运到湖北工厂,砂子成本也就200元/t左右,提纯炼砂工序成本1300元/t,原料砂1.5吨才300元,直接成本1300 300=1600 ,我们按2000元/t计算,你说谁能搞得过中旗,石英股份直接成本9000~14000/t,价格跌得越多,中旗优势越明显,还有中旗的废料砂正好用于板材填料,而现在板材填料中旗需要外购:1000元/t,这账咋算?这效益怎么算?计算器只能冒烟了……

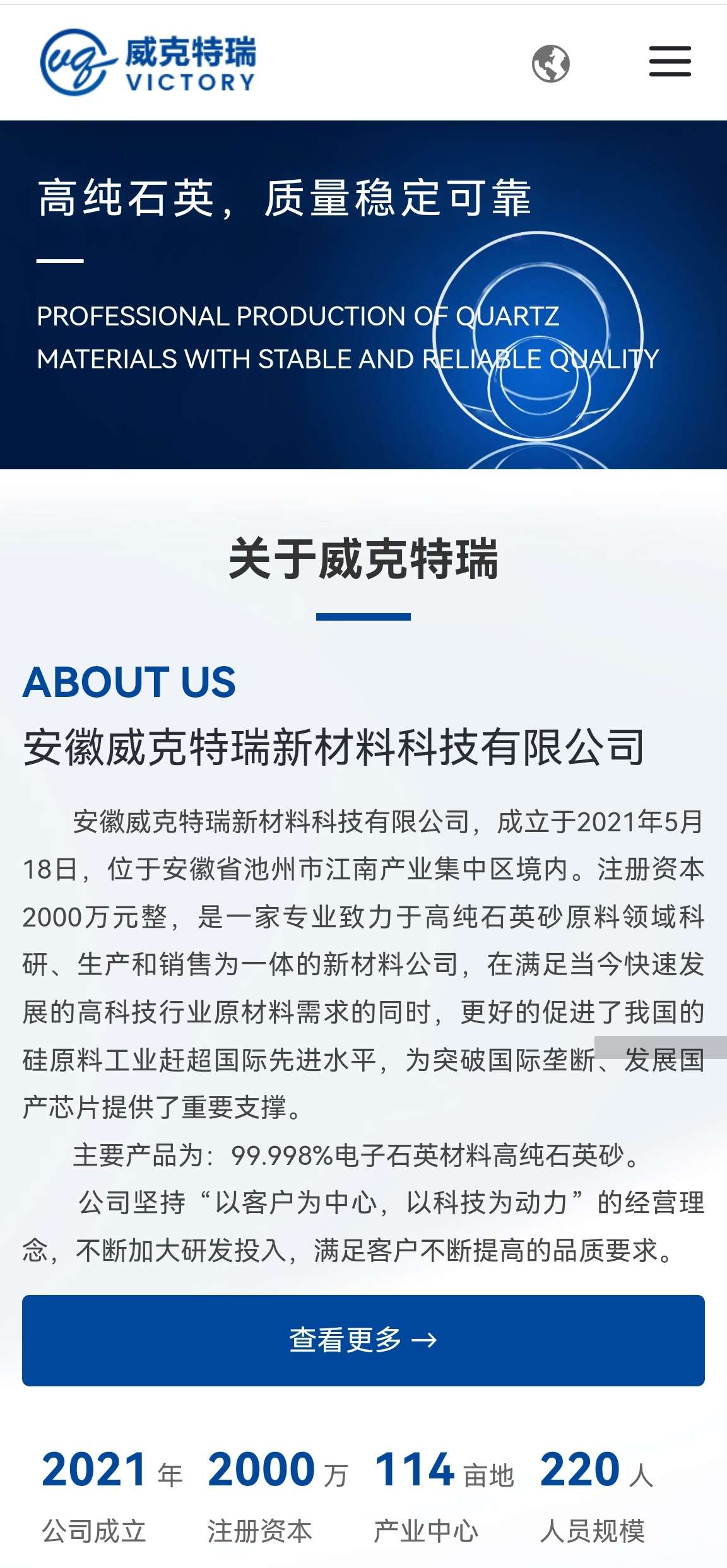

说到中旗,首先想到的是高纯石英砂,而高纯石英砂又不得不提及石英股份(以下用太平洋代替),太平洋的一季报把最大的空头也给炸晕了,前天董秘的互动承认外层已经坍塌了,中内层依然坚挺,结果吧里怒火冲天吵翻了,怒骂董秘信口雌黄,满嘴跑火车,忽悠股民,毫无诚信可言,确实,站在股民的角度,这份承认来的太迟了,众人已经亏损累累,至于中内层依然坚挺,还会有多少人相信呢?事实是中层内层都已经有批量供货者了,可是太平洋还是不肯承认,真是夜路吹哨,掩耳盗铃,满产满销壁垒高,还要误导投资人到什么时候?说几个干货吧,矽比科上个月已经有17万/吨的成交价了,太平洋自己中内层也大幅降价了(依然坚挺在哪里?)。美晶能够拿到矽比科的原料砂(1.8万/吨,2023年一季度,全年大概有5000吨)交给威克特瑞加工成内层(加工费1.2万/吨),看到了吧,威克特瑞能够生产内层。润优中内层已达1000吨/月,年底2000吨/月,润优在国外有近百万吨矿源。中旗外中层五六月稳产,产能6000吨/年。这些还能说中内层依然坚挺吗?

再回到重点:中旗。中旗业绩说明会再次透露了更多,中层确定目前用的进口料,量产没问题,已经进入供货合同商谈,广西硅晶一体化项目配套的石英矿手续在继续办理中,应该快了,惊喜的是6月份后再上二期8000吨,注意年底建成,这速度,肯定厂房已建好,设备已选型(真怀疑已经下了订单),还有,内层确定是有计划上的,之前的一次互动中对是否有上坩埚计划的提问给予的答复是否定的。翻看能够看到的历次互动,中旗还没有一次食言,还动不动送出惊喜,这样的公司难道不正是我们想要的吗?

再说说自有矿的重要性,内卷是国人与生俱来的,正是这样,让我们的精英们打遍天下都不怕,卷到全球让外国人天天添堵,两年前的石大胜华被卷的亏损了,去年的碳酸锂从年头的60万卷到现在不足10万,四大硅料王也被卷的利润大幅缩减,但是有矿的却毅然挺立,盐湖,藏格,天齐,中矿,永兴,福莱特,合盛,包括前面提到的美晶因为有矿料,甩开欧晶几条街。中旗手中有巨量的优质脉石英矿资源,一旦开启卷动机,谁还能出其左右,技术壁垒根本就不是个事儿。

说明会中再次确认要做半导体石英制品,加上硅晶一体化,高纯石英砂,板材填料,这点砂子完全是用干榨尽,放眼望去 3亿、7亿、20亿、50亿利润滚滚而来,不香吗?

2022年高纯石英砂价格:外中内5/6/7,2023年价格井喷:10/20/40,进入到目前2024年5月,价格又由2023年的巅峰时刻拦腰折断:4/9/18,大概率可能还要进一步大跌,之前猜测长期会稳定在2/6/15,但是看看矽比科都干到17了,而且2018年矽比科内层是4万/吨,细思极恐。太平洋产能已经大幅扩冲,面对国内众多雨后春笋冒出来的竞争对手,免不了要大开砂界,内卷已经展开,很有可能走成碳酸锂的悲惨世界,凡是买进口料加工的,噩梦不远了。中旗,你的矿咋样了?

今天的调研材料虽然已经提前有所了解 ,但正式陈述的内容还是多少有点超出意料。1,很大方的承认二拉矿储量突破1000wt,加上政府配套的2000wt(通常探矿权会同时给予,又会远超),已经超过3000wt(远期储量可能达到8000wt ,332→333→334),非常恐怖。关于1000wt,我早在本贴3.19就已经判断,接着在04.14再次确认来自何处,可以爬楼查看。2,明确了高纯现在只生产中层,已有销售收入(不是卷爸说的中旗只是PPT),年内3000t左右(实际肯定超过),潜台词最迟6月份满产板上钉钉。很多人以为不能生产外层,这个我很奇怪,公司互动到现在,从来没有说过不能生产外层,为什么不生产,人们大多以为广西料做不出来,拜托,动动脑子可不可以,外层已经烂大街了,中旗的矿是国内最高品位的,外层做不出来?连太平洋都说了他们的原料相当一部分来自国内,中旗只不过很谦虚的说是技术原因,外层还有技术壁垒?也有人说矿还没有开采出来,矿都挖出来8wt 了,能不能不要带节奏的胡说八道了。不生产外层,是因为成本太低了,给大家都先留口饭吃,自己也先挣点外快,所以目前只生产中层(当真以为都是进口的了),换句话说,中旗我起步就是量产中层!3,广西硅晶一体化原先计划100wt ,现在直接150wt ,底气十足!后面会不会有4期5期?以中旗这几年的尿性,惊喜一个接着一个,突破再突破!4,今天的互动再次让我刮目相看,既然真的要做矽比科那样的事情,以国人的秉性和周的做事风格,妥妥的一个千亿级的大企业,蓝图已然展开!!!

再说回来矿,中旗的3000wt矿是目前国内最大最好的脉石英矿,在上市公司和非上市公司中独一份,拿着望远镜也找不到老二老三老四在哪里,况且很有可能通过探矿权又有新发现,远期储量应该至少不会低于5000wt,7000wt也未尝不可以想象一下。上市公司中有矿的数不胜数,煤锂铁金银铜都是耳熟能详的存在,他们都有足够的安全感,成本优势非常明显,看看最靠近的碳酸锂,价格跌成了狗,众多当年看着高利润莎进来的如今亏损累累,纷纷含泪出局,唯有拥矿者安然无恙,还能坚守,当然利润也是远不如往昔辉煌时刻,同样的境况现在也出现在硅料行业。接下来就是拥矿者之间再进一步雪拼了,但是盐湖提锂又比矿山锂成本低了许多,或许这就是江特电机大矿批下来却兴奋不起来的原因之一吧。你有矿,我也有,那就拼品位和开采难易了,狭路相逢靓者胜。中旗就不一样了,大矿独一份,手搭凉棚找不见追赶者,拿矿成本低,连矿渣都能全部利用赚好钱,无污染,纯绿色,再不济,权当建筑用砂卖,也能赚得盆满钵满。掌门人说了,要充分发挥好自有大矿的优势,练就矽比科的本领,有事没事的研究研究自己的砂子,做中国的矽比科,躺在砂堆上傻傻的数钱。

周末空闲,翻了一下太平洋的各期年报,摘得数据如下:

石英股份高纯石英砂直接成本(万元/吨)

年份 原料砂 其它

2015 0.094 0.014

2016 0.086 0.011

2017 0.138 0.014

2018 0.171 0.019

2019 0.321 0.042

2020 0.422 0.063

2021 0.472 0.067

2022 0.571 0.105

2023 0.712 0.116

无法区分外中内,综合成本确实在逐年走高,想必其它同行成本只高不低,接下来就是多傻多了

什么情况,刚刚说发布成功,怎么没有看见,发了几遍了

这样可行?

横竖不行,乐的。哈哈哈

等了再发,看看问题在哪里

等民添掌挺了再发,看看问题在哪里

很久没续贴了,看到吧里新空特别卖力,有的没的统统炸出来,大莎四方,好不威武,太用心了,目的不言自明。

近期中旗不停的公告互动,股价也随之剧烈波动,又一次过山车行情,我也吃亏不少,今晚又有新的公告,觉得有点新意,结合前期信息,抬笔作点想法,继续记录。

2:关于矿的状况,目前已经明确的是200万吨(之前已购的拥有采矿权) 600万吨(探转采) 400万吨(政府配套),大家都在说2000万吨怎么才给了400万吨,这里有必要提一下前续贴中我早就提到广西一期投产必须要有1000万 吨的矿,现在明确说了正在兑现(600 400=1000),那么配套的还差1600万吨,还没给,这里面就有意思了 ,前面中旗买200万吨矿的时候是含了相应的探矿权,结果探出了个800万 吨,现在探转采用掉600万吨,当下政府配套的是个400万吨,不出意外的话应该也会配给相应探矿权,前面200万吨探出个800万吨,这回400万吨的会不会探出个1600万吨?拭目以待。如是,纯属巧合。

3:今天公告变更募投项目,改投1万吨高纯石英砂,从公告看,这个1万吨技术级别和产品定位明显高于前面的6000吨高纯石英砂,从最初计划投资1.7亿上升到2.5亿,主要是设备工艺提档了 ,直接做到半导体坩埚用砂了,顶流了。为什么敢上,这应该是自己的矿来牌了,前两天吧里还在为洞采露踩争论不休,科普一下吧,洞采是政策要求,不是你想露踩就可以露踩的,况且洞采有很多优点,其中之一就是能更快的到达矿体深层,挖到品质极好的矿石。现在基本可以肯定周已经挖到了,不但品质好,而且量还不小,但周必须让渡出一部分利益,所以,他只能必须清仓债券。一家之言,仅供参考。(以后债转股会给出答案)

删除了第1条,终于通过放出来了。对众人都好,维对周有点遗憾

第1条里原本想要表达的观点开始被他人表现了,岭南——国资出手了/藏格——互动已经明确表达了,中旗我想也不远了(表现在债转股)。裹进民褪是当下的一种趋势,不可违。

翻看了一下太平洋的中报,太有感触。着重谈高纯石英砂部分,太平洋中报显示,2024年毛利率65%,2023年93%,毛利27亿(2023中期),1.1亿(2024中期)。再细分,根据市场大环境推测,2024年二季度毛利率50%,而2023年二季度96%,天壤之别。雪崩了,没有一个雪花是无辜的,寒冬已来,而极寒却还在路上。

太平洋财报中库存项的数据整理(元):

2024中报 / 2023年报

原材料: 5.7亿 4.4亿;

成品: 2.9亿 2.0亿;

半成品: 1.2亿 0.9亿。

另外:2024年一季度存货 9.1亿

2024年中报 存货 9.8亿