1、营业成本的几个重要因素

2、合肥维信诺的盈利预期

3、2023年合肥维信诺营业成本大幅增长14个亿,政府补助也同步跟进10个亿

4、固安产线的盈利预期,转固压力远大于昆山、合肥产线

5、总结一下:合肥维信诺才是亲儿子,业绩弹性、盈利预期、补助等均优于固安产线。

营业成本的几个重要因素

合肥维信诺的盈利预期

2023年合肥维信诺营业成本大幅增长14个亿,政府补助也同步跟进10个亿

固安产线的盈利预期,转固压力远大于昆山、合肥产线

总结一下:合肥维信诺才是亲儿子,业绩弹性、盈利预期、补助等均优于固安产线。

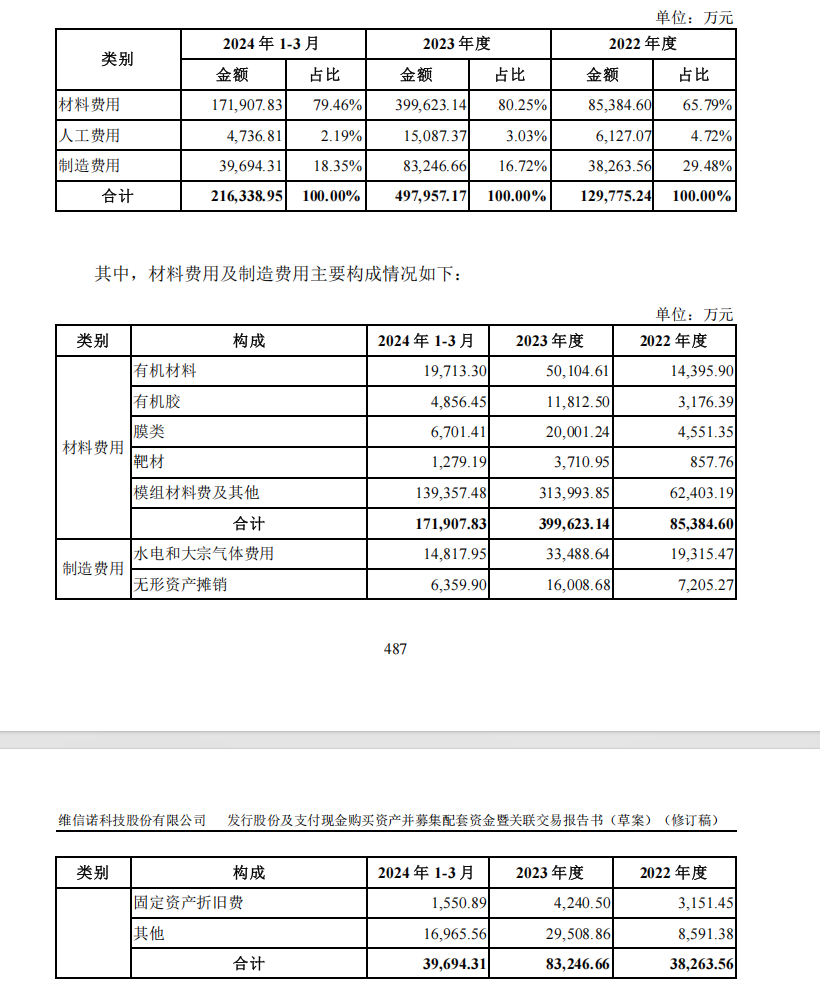

1、关于成本和利润,主要的几个因素,收入、成本。收入减去成本就是利润,其中比较关键的就是知道成本由哪些来构成。查阅了维信诺和合肥维信诺相关财报,成本主要由营业成本、期间费用(销售费用、管理费用、研发费用)构成,其他成本相对较小再次就不做讨论。

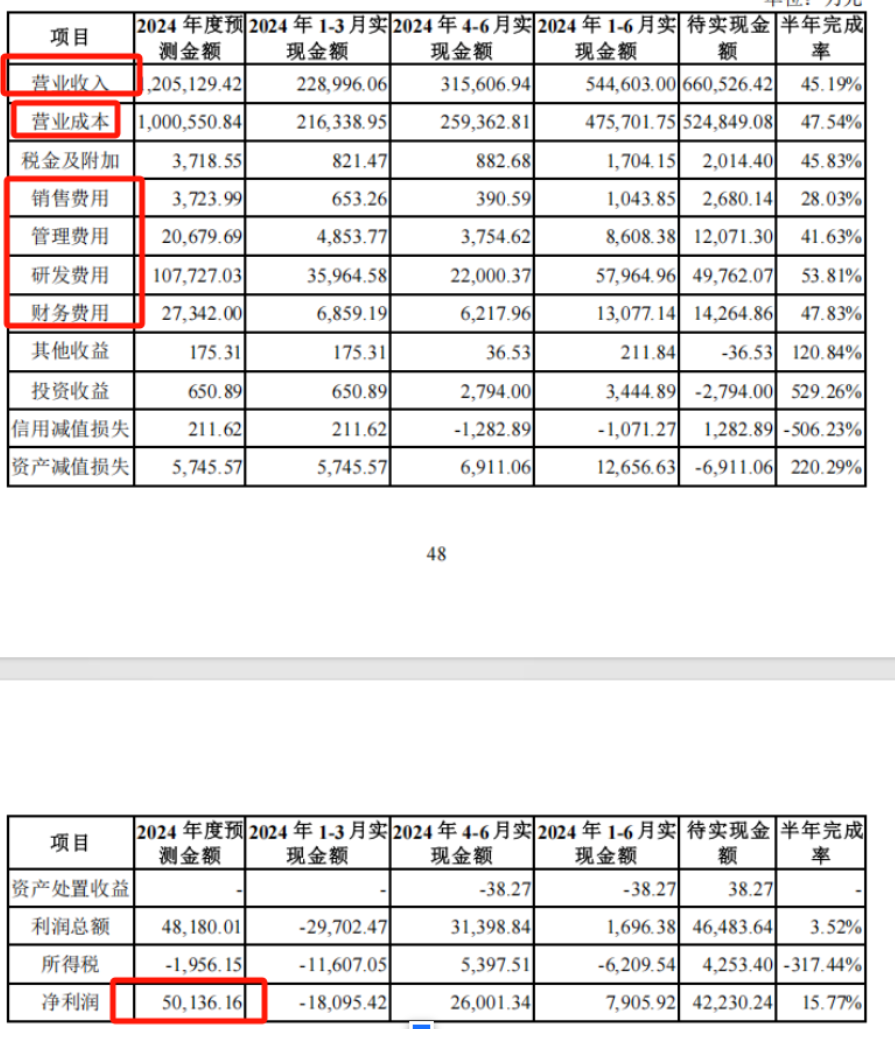

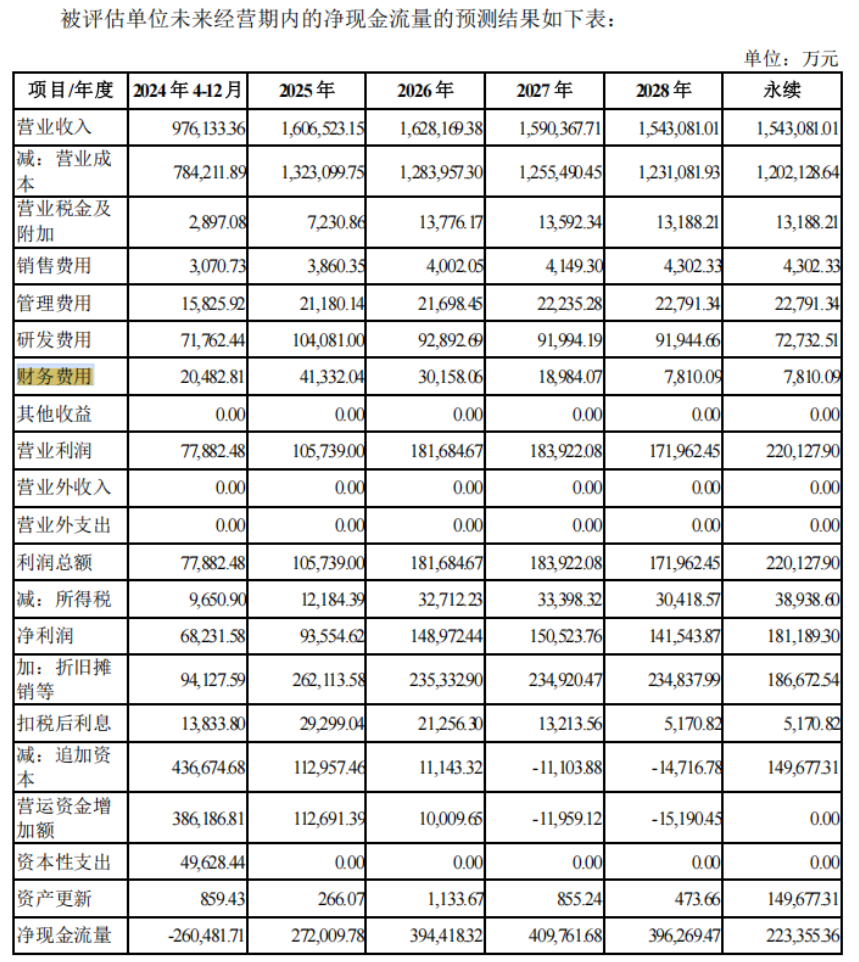

维信诺上市公司2020年、2023年报的口径,主营业成本主要包含材料、人工、制造费用(折旧与摊销、动力及其他)。上市公司2021年年报开始就不在公布营业成本明细的数据。合肥维信诺相关报告中营业成本主要为材料、人工、制造费用,其中固定资产折旧费用在制造费用中。预测的2024年营业成本大约为100亿;财务费用、销售费用、研发费用合计13.21亿。

中介机构预测合肥维信诺是否考虑了折旧??

中介机构给合肥维信诺预测的2024年净利润5亿左右,2025年预测的9个亿左右。重组报告中明确提到了合肥维信诺下半年转固后新增5.22亿的生产线折旧费用将会净利润造成影响,2025年-2028年生产线转固新增的折旧费用都是20.89亿,且在预测2025-2028年净利润时已经考虑的产线的折旧情况。

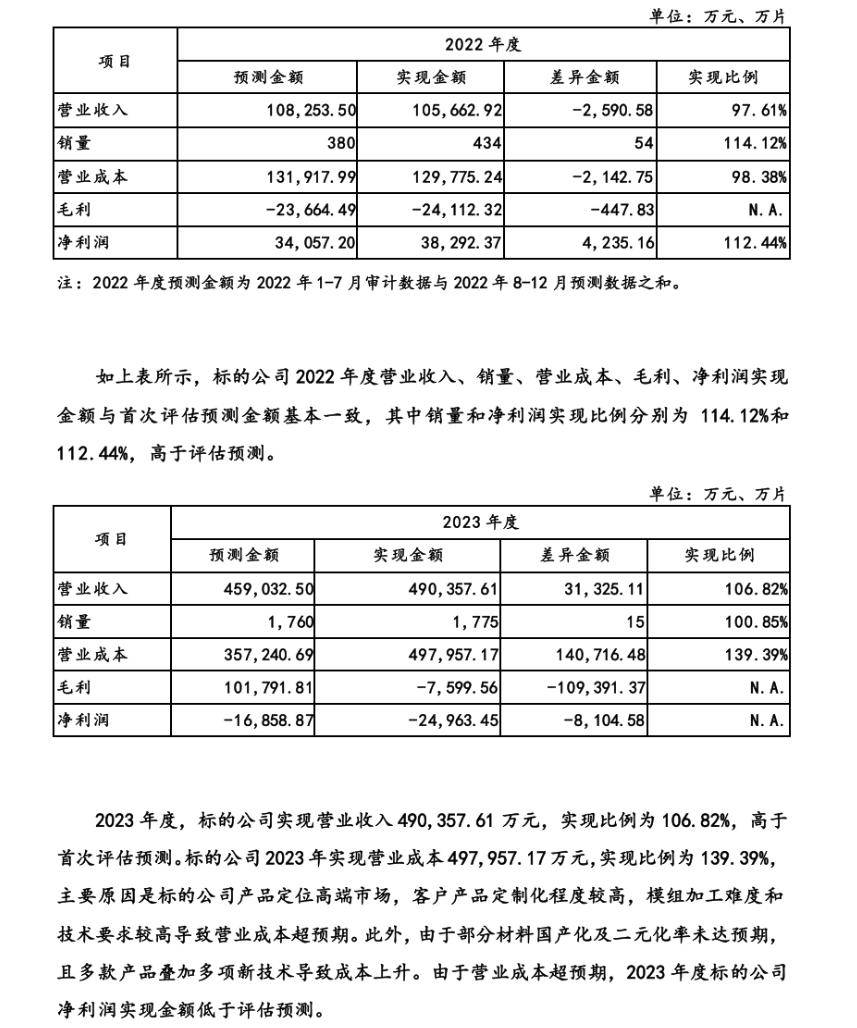

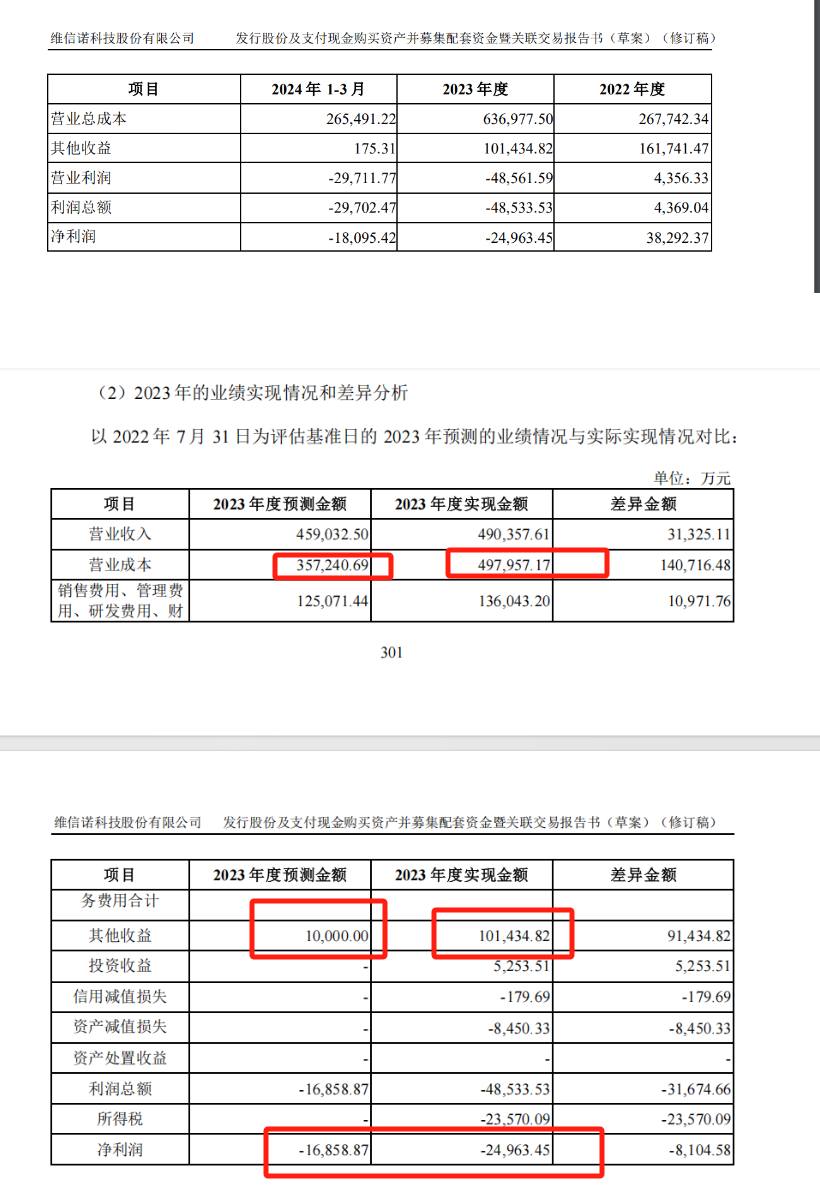

所以如果预测数据是真实的,预计2024年、2025年合肥维信诺大概率可以实现盈利。可以回顾一下对2022、2023年预测的差异情况。其中2022年预测数据与实际达成数据差异不大;2023年差异较大,具体体现在营业收入实际完成49亿,高于预测的46亿;营业成本将近50亿,远高于预测的36亿,实际高出了14亿。净利润实际亏损2.5亿,预测数据为1.7亿。报告书解释的营业成本实际增长很多是因为材料成本、和导入高端手机屏幕加工难度加大导致的。这样导致了成本直接增加了14亿,但是你的营业收入实际完成比预测只增长了3亿,也就是说合肥维信诺并没有把成本转嫁给客户或供应商,大部分成本应该是自己抗了。

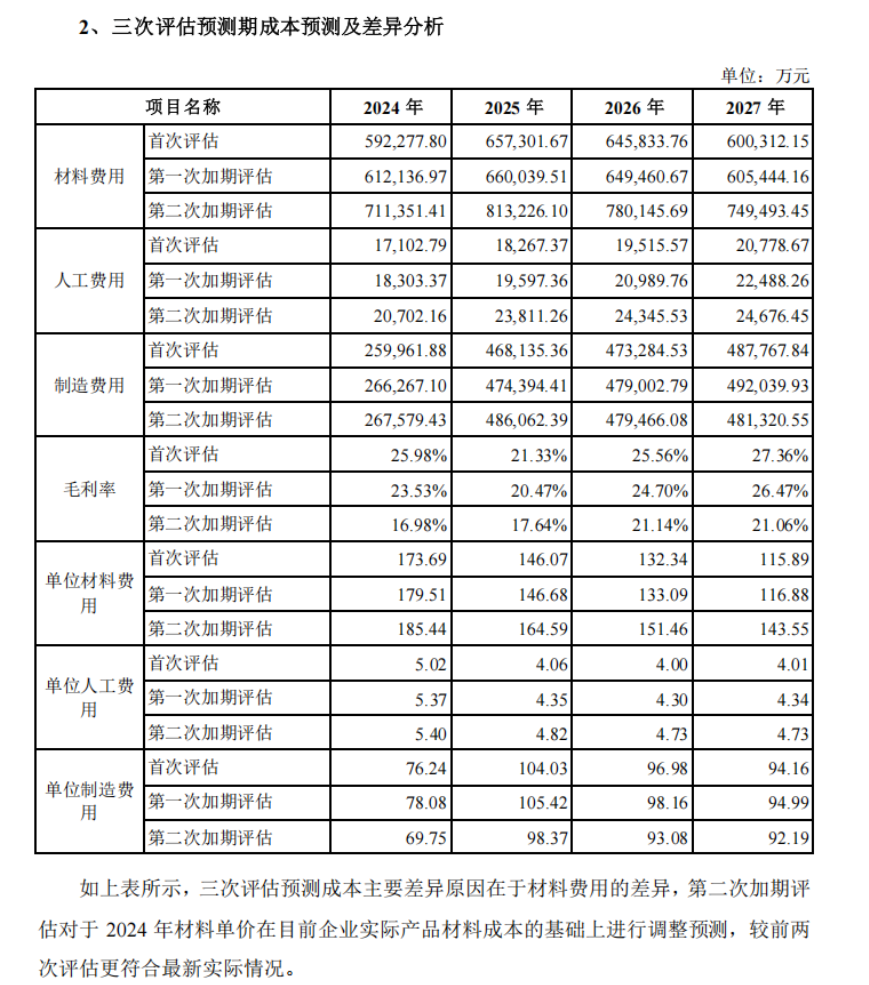

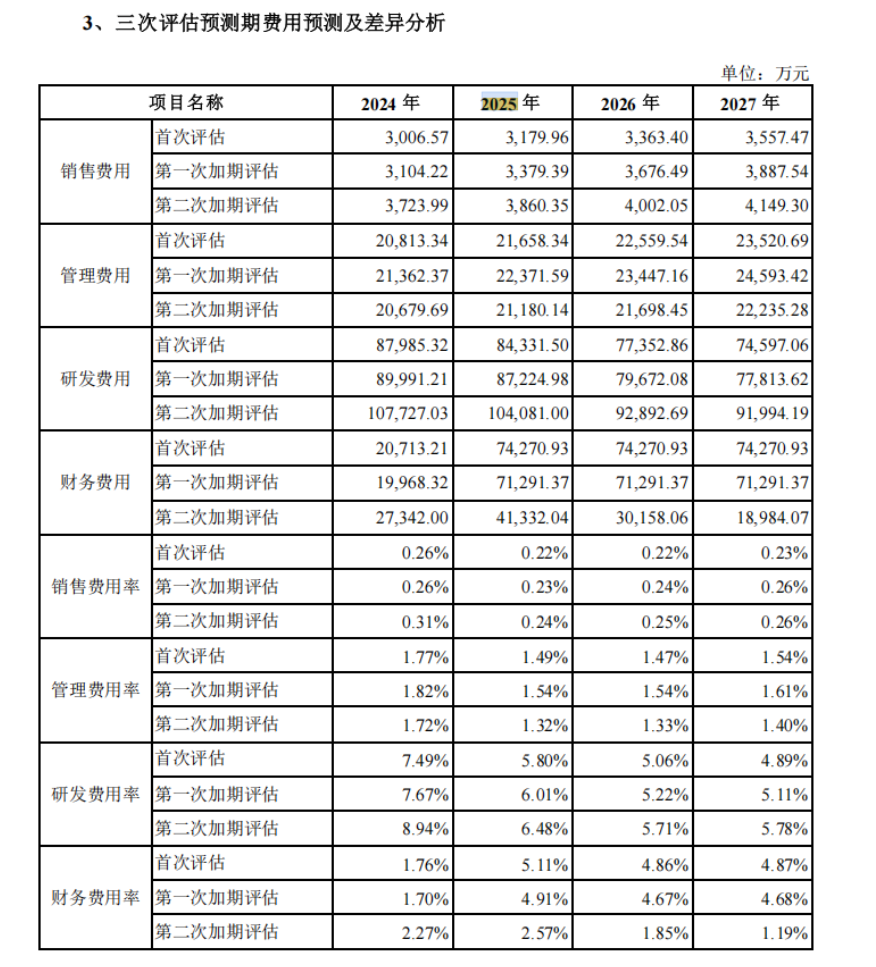

所以可以看出来,如果关心预测数据是否能够达成,最主要的因素就是营业成本(材料、人工、制造费用)是否准确,从相关报告中可以看出,人工占营业成本比较小可以忽略它的影响,制造费用主要涵盖折旧和一些能源、动力的支出,相对比较稳定,所以这块的预测数据相对会准确很多。所以成本方面比较具有不确定性的就是材料费用这块。可以看出来,在维信诺最后一次提交的材料中可以看到,对材料成本的预测是大幅增加了的,材料成本的上涨已经体现到了预测中,所以基本可以认为关于材料成本的预测是相对谨慎的。

最后总结一下,关于合肥维信诺的盈利预测,我认为在最后提交的材料是相对谨慎,具有很大的参考价值,并且已经考虑了折旧的因素。

图:大幅上调了材料费用的预测

图:2022、2023合肥维信诺预测数据的差异情况,如下图:

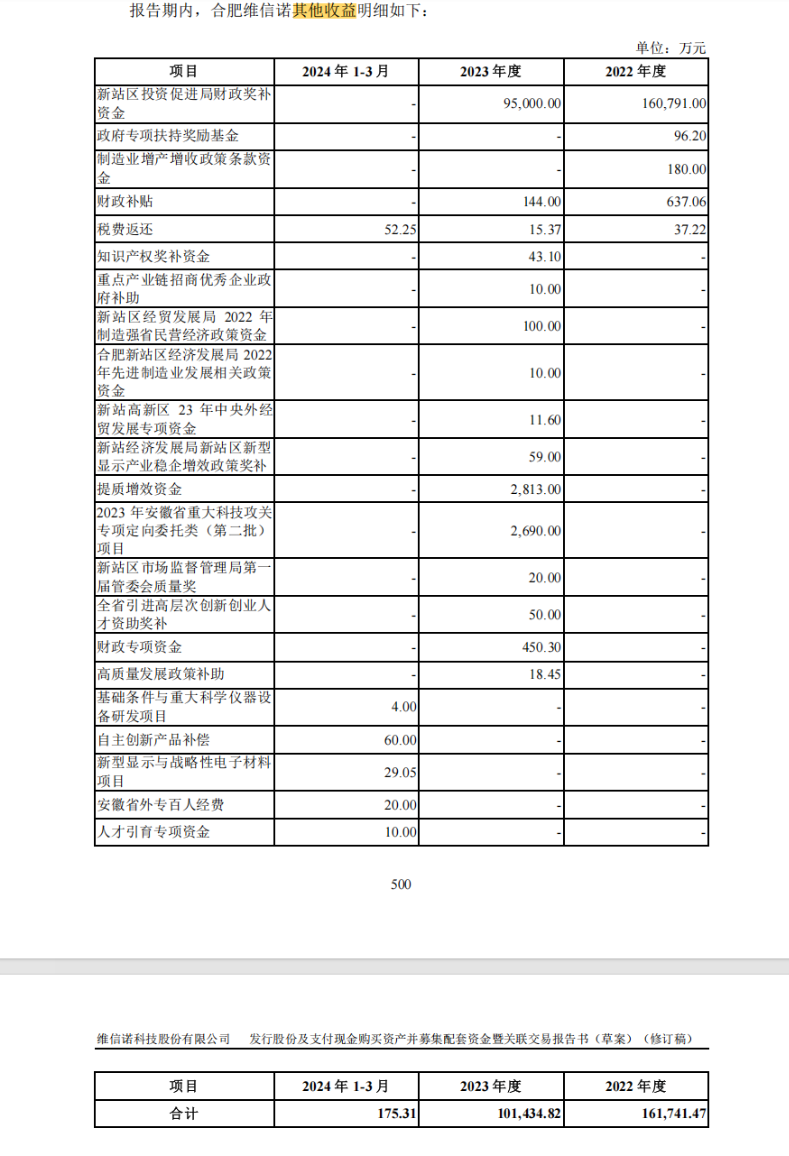

3、关于2023年合肥维信诺营业成本大幅增长了14亿,但是对净利润实际影响没有那么大。其实这点也是很奇怪的,理论上你的营业成本大幅上涨了14亿,对净利润的影响至少是大几个亿的影响,但实际影响也就1个多亿??仔细查阅了财报,主要是政府补助造成的影响。

去年预测2023年业绩的时候,营业成本36亿,政府补助1个亿;后来营业成本增长到50亿,政府补助跟进了10个亿,政府补助跟进的很及时,这要是换个地方政府,很难。合肥为了OLED产业没啥说的了,只能说全球OLED产业未来看中国、中国看合肥。

图:2023年合肥政府对维信诺补贴了10个亿

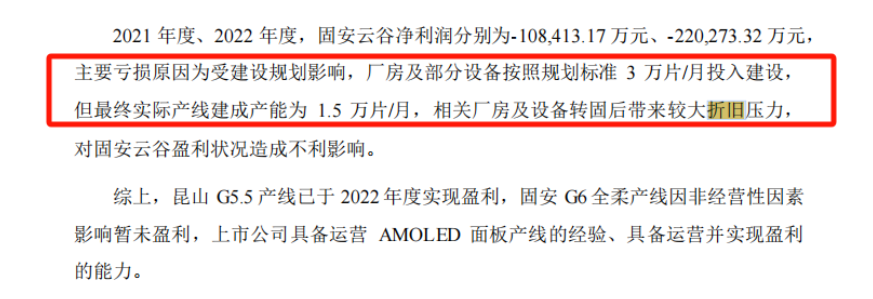

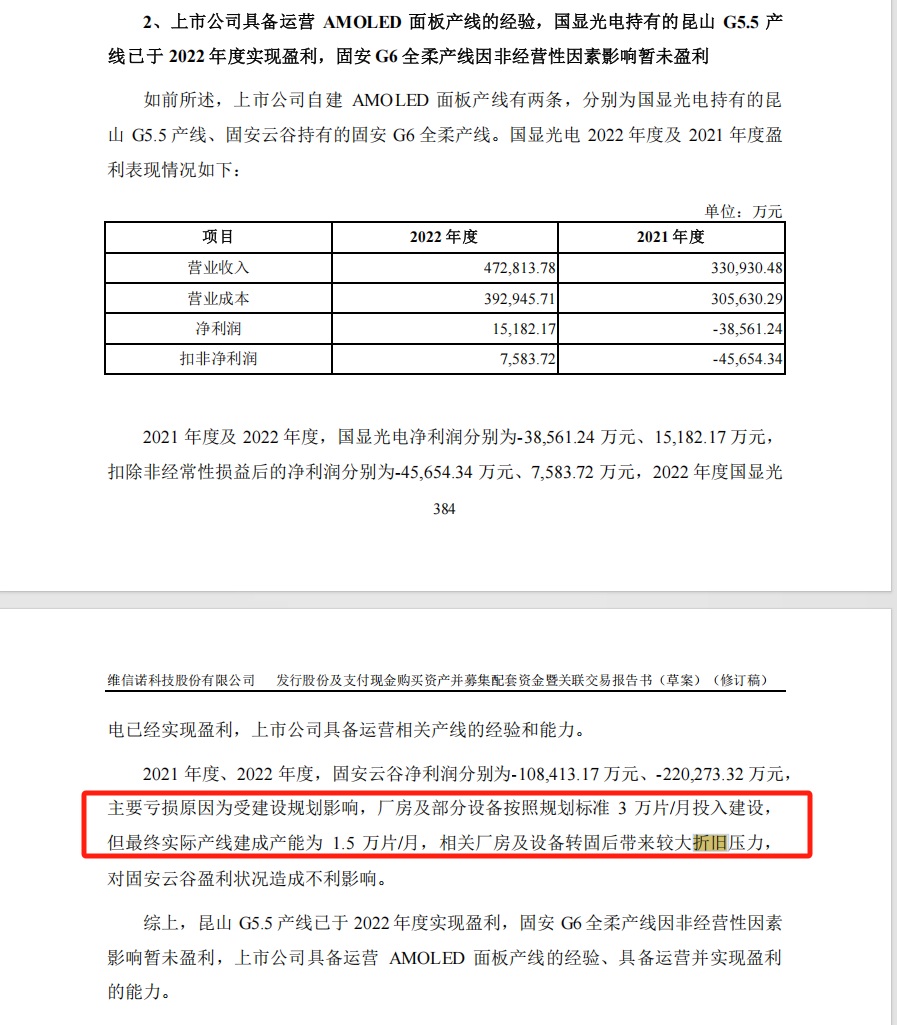

3、昆山产线还是有可能盈利的,但是固安产线看不到盈利希望。固安产线盈利能力是三条产线最差的,估计也是国内产线表现较差的,短期内看不到盈利的预期。为啥固安产线这么拉,维信诺在重组报告书中也进行了一定解释。就是固安产线厂房和部分设备是按照30K的实际做的投资,但是只建成了15K产能,折旧压力造成的不利影响。之前维信诺要定增扩产固安产线到30K产能,但是定增失败了,很大的可能性就是地方政府没有跟进导致失败。所以这三条产线,固安产线短期内别想盈利了,它也是拖累上市公司业绩主要因素。固安产线如果盈利就得扩产到30K,但是现在行业这么卷的情况下,你还没有没有钱进行投资?投资建成厂房后是否有客户?对固安产线盈利预期较悲观,看这业绩弹性和亏损幅度短期内实现不了盈利。

图:以下是这篇文章所涉及的相关图表,图表来源均是上市公司发布的公开资料。

(来源:大鱼海棠1819的财富号 2024-12-23 09:31) [点击查看原文]